やたらと外貨保険を

勧められました。

※ ・・。

アクセス数の多かった過去記事を掲載中です。

2019/06/25

自分の頭で考える生活設計。

1級FP技能士 武田 つとむ

発見したばかりの Q&A記事を取り上げて、

コメントしています。

Q

28歳、子供2歳。

今日今後の資産運用の相談でFPの方に相談に

行きました。

※当FP事務所だったら、お断りです。

「うちの事務所で

『資産運用』なんて言うな。」

‥と言うFP事務所です。

うちの事務所でやってあげることは、

地に足を付けた、生活設計です。

生涯の見通しを立ててあげる作業を

するのが、当FP事務所です。

生涯の見通しを立てるために

キャッシュフロー表を作って、

問題点を発見し、対策を講じます。

その対策に、

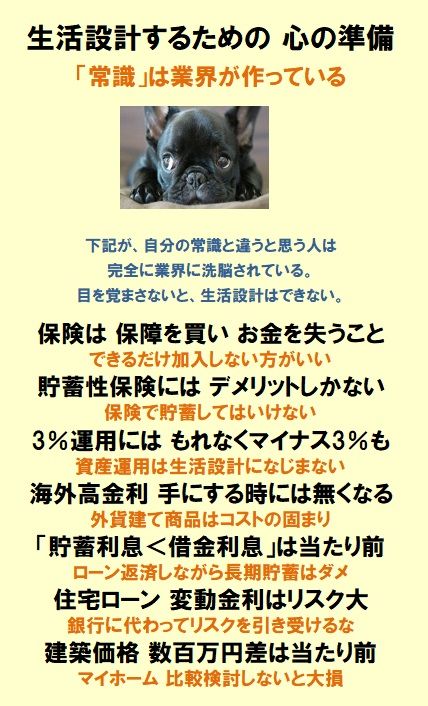

「資産運用」なんて必要ありません。

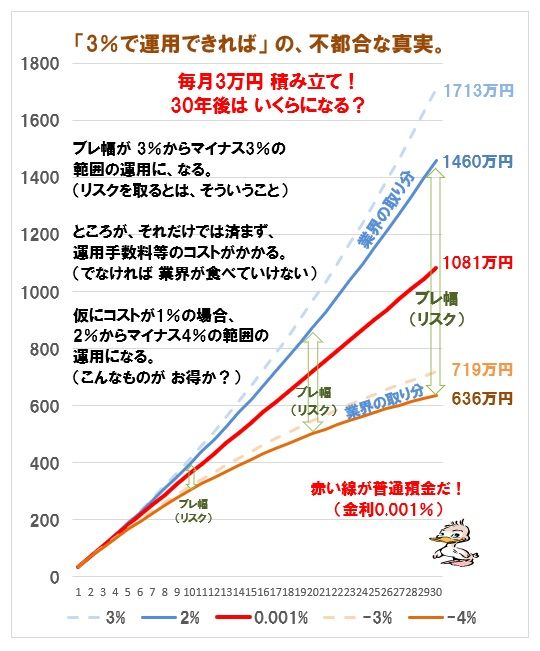

「3%で運用できれば・・」

などという

不確実な要素が入り込んだのでは、

確実なキャッシュフロー表が

完成できません。

家計改善の方法は実にシンプルです。

1 収入を増やす。

2 支出を減らす。

この2つだけ!・・です。

これですべて解決します。

人生、シンプルに行こう!

現在個人でネット証券を開設し、

積み立てNISAにて投信しています。

※ ・・。

学資保険も入っているのですが、

※ ・・。

大学入学時の時点の資金をもう少しプラスに

なるように資産運用を考えてジュニアNISAを

検討していました。

※ ・・。

すっかり金融業界の言いなりに・・。

FPの方にはやたらと外貨保険

(オリックス生命:キャンドル、

メットライフ生命:サニーガーデンEX)

を勧められました。

※保険販売で食べていますね。

個人的には

学資資金としては途中解約リスクもあること+

長期保有としても死亡保険としてのメリットが低い

(災害死亡以外は既払込保険料相当額のため)

あまりメリットを感じないのです。

ジュニアNISAで運用することで投信に偏って

しまうというところには納得したのですが…。

やはりFPといっても保険を売る手数料で自分が

儲かるからやたらと勧めてくるのでしょうか?

※当たり前。

ラップ口座を開くことをやたらと勧めてくるのも

なんだか信用できない気がして…。

※彼は、自分が食べていくことが

できるよう、客を導きます。

(当たり前)

A

世の中にFPさんは山ほどいます。

あくまでも、公式にどうすればFPを名乗れるか

というと、資格を取ることだと思います。

※いやいや、

資格を取っていない人がFPを

名乗っても、特に問題ありません。

FPの資格がなきゃできない・・という

専任業務は、まったくありませんので、

だれかが・・

「FPを名乗って悪いことをした」

という事態にはならない

ものと、思われます。

逆に言えば、

それは試験にさえ合格すれば誰でもFPを名乗れて、

万人の相談に乗れ、

手数料を受け取って儲けられるということです。

※そんなにお気楽に儲けられるモノ

ではありません。

FPを名乗るのはだれでも簡単ですが、

相談者が勝手に来るわけじゃないし、

手数料を取って簡単に儲けられる

ものでもありません。

いつも、言っていますが・・

「FP資格は、足の裏に付いた飯粒です。」

取っても、食べられません。

いろいろな資産運用を提示してくると思ますが、

最終的な運用成績の結果は相談者の自己責任です。

※生命保険の提案をするか、

資産運用の提案をするのが、

FP・・だと思われているようです。

本物のFPの基本業務は、

ライフプランニングです。

地に足を付けた、生活設計です。

生涯の見通しを立てる作業をして、

安心してもらうのが、FPです。

大部分のFPはそれをやっていないが。

それでも、

FPさんは相談手数料はしっかり受け取ります。

ただ、

運用成績が悪ければお客さんは逃げて行きますから、

FPさん自身の力量がなかったと判断され、

以降の営業には影響がでてきます。

質問者様が、

どのようなFPさんに相談されたのかはわかりませんが、

FPさんもピンキリだと思います。

※この人も業界の人のようです。

何かを売っている人でなければ、

「質問者様」などという表現は

しません。

少なくても私は、あり得ない。

単に資格だけ取ってFPを生業にしている人、

金融業界で経験を積み独立起業した人、

資産運用関連企業に所属している人など、

FPさんの力量には結構差があると思います。

※金融業界出身ばかりとは限らない。

金融業界以外の出身だからこそ、

「資産運用なんかするな!」

というポジションを取れています。

私が何を言いたいかというと、

一人のFPさんだけに相談するのではなく、複数の

FPさんに相談したほうがいいんじゃないでしょうか

ということです。

一人だけに相談すると、

どうしてもそれが正しいと思えてきます。

おそらく、提案された内容は全くの間違いでは

ないと思います。ただ、その内容が

質問者様により適しているかどうかは別問題です。

あとは、

提示されたことを信じるか信じないかだけです。

信じればとことん信じる覚悟が必要だと思います。

※そんな覚悟は持たない方がいい。

私たち消費者と販売業者とは、

利益相反の関係にあります。

丸ごと信用してはいけない。

(当たり前)

大切なお金を投じて相談するのですから、

それなりの覚悟が必要だと思います。

※「覚悟」はしない方がいい。

業界人を信用してはいけない。

A

どういう会話だったのか分かりませんが

>学資資金としては途中解約リスク

先般から報道されているように、老後資金として

2000万は必要です。

※そんなことは、個人差がある。

一概に言ってはいけない。

学費がかさむころには、1000万2000万は

貯まっていないと、普通に老後破綻してしまいます。

※そんなことはない。

業界人の話は真に受けないことだ。

できるだけ大きく不安をあおることで、

彼らの商売が成り立ちます。

つまり

「学費のために解約」はちょっと考えづらいです

また、

仮にそんな事態に陥るとしたら、何が原因でしょう?

大きな可能性としては、病気や怪我ですね。

それなら保険の出番です

※あ、やはり、保険屋さんだったんだ。

提案されたのは死亡保障のみかもしれませんが、

外貨建の特定疾病や介護保険もあります。

掛け捨てで別個に入るより効率は良いです

※こんな話を聞くことはない。

>死亡保険としてのメリットが低い

「死亡保障は幾ら必要か」に合理的な答えはないですが、

※合理的な答えがある。

きちんと算数をしてみればいいことだ。

当事務所では毎日のようにやっている。

「いくら必要か」

だけでなく、赤ちゃんがいても

「夫婦共にまったく不要」

という結論がでることもある。

情緒的な一般論としては、

残りの勤労年数に応じて減っていきます。

※そんなに先まで死亡保障が必要

なんてことは、あまり無い。

老後は保障が消えても問題ないです。

それを気にしだすと、掛け捨てだと悲惨ですね

「払込保険料(解約返戻金の誤り?)相当しかない」

のではなく、

「死ななくても死亡保障相当が戻ってくる」が正です

>儲かるからやたらと勧めてくるのでしょうか?

腹の中を探っても不毛です。

※ぜんぜん不毛ではない。

何かを売って儲けようとする相手の

腹の中は、おおいに探ろう。

大金を払うのは、こちらだ。

相手が儲かろうが損しようが、

あなたにとって有益な提案かどうかが全てです。

※私たち消費者と販売業者とは、

利益相反の関係だ。

業者が一生懸命勧めるものは、

その業者が儲かるものであり、

こちらが確実に損をするものだ。

信用とかではなく、疑問を疑問としてぶつけ、

議論すべきでしょう

※素人とプロとでは、議論にならない。

議論ではなく、観察をしよう。

「この人物、信用していいかどうか?」

A

相談料いくらでした?

無料や数千円で相談できる場合は

FPの中でも収入のベースが保険販売手数料の人です。

※ほとんどが そのタイプだけど、

相談料を数万円も取りながら、

(上手に誘導するトークで)

保険や金融商品を販売している・・

詐欺のような事務所も数多く有る

・・らしい。

ラップ口座もですか、、、

そうするとそちらの手数料でも収入を得ている

のでしょうね。

※「おまかせ」にしてもらえば、

そのFPは仕事がしやすいでしょうね。

相談者にとって有利な情報を中立的に提供するには

相談料を数万円はもらわないとやっていけない

ですから。

※甘い!!

数万円の相談料では、FP事務所は

やっていけないのが当たり前。

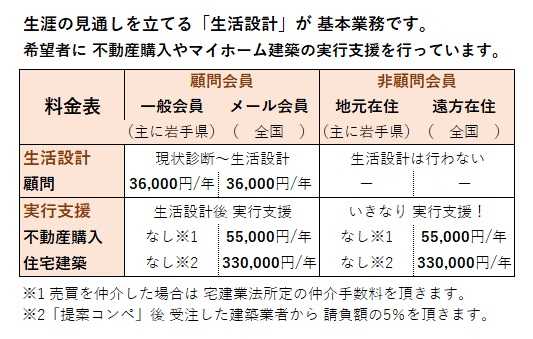

年間顧問料:36,000円の当事務所で、

武田FPは無報酬!・・です。

(給料をもらっていない!)

それどころか、

私個人のお金を事務所に入れることで、

運営を継続しています。

1 資本金: 300万円

2 役員借入金:430万円

計 730万円

( 返してもらう見通し 無し )

本当に消費者側に立つFP事務所、

簡単なことではありません。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて22年目の

ファイナンシャル・プランナー事務所。

(有)エフピー・ステーション

宅建業免許:岩手県知事(5)第2138号

電話:019‐629‐3115 FAX:019-629-3116

メール:fpst@axel.ocn.ne.jp

《 勤務シフト 》

武田FP 1級FP技能士 宅地建物取引士

自宅:10時~15時 事務所:15時~18時

佐々木FP 3級FP技能士

事務所:10時~15時