住宅ローンの残額も

同じくらいあります。

※おバカさんです。

アクセス数の多かった過去記事を掲載中です。

2022/04/19

自分の頭で考える生活設計。

1級FP技能士 武田 つとむ

発見したばかりのQ&A記事を取り上げて、

コメントしています。

STOP WAR! STOP PUTIN!

STOP WAR! STOP PUTIN!

Q

貯蓄額について

49歳でマイホーム持ち(住宅ローンあり)、

妻子持ち。

金融資産約1,400万円は平均的でしょうか?

※おバカさんです。

平均値を聞いてどうするんでしょうか?

周囲より良ければうれしい?

周囲並みなら安心?

そういう発想をしてはいけません。

自分は自分、きちんと生活設計しましょう。

キャッシュフロー表を作って、

自分たちの一生を確認してみましょう。

住宅ローン残高も同じくらいあるので

差引ゼロになりますが、

※おバカさんです。

であれば、貯蓄はゼロですね。

( 当たり前 )

日本の金利安いので一括返済せず、

貯蓄とローンをそれぞれやってます。

※おバカさんです。

ローン金利が安いので 貯蓄と並行

してやっている・・という状況は、

業界のセールストークに踊らされているだけ。

ローンが低金利なのであれば、

貯蓄の金利は さらに 輪をかけて低金利。

借金返済より資産運用を優先するのは、

まったく 敵の思うつぼ。

「 貯蓄利息 < 借金利息! 」

だから経済が回っている。

だから、金融機関が成り立っている。

他の人に聞けないので

どんなものは意見頂きたくおねがいします。

※おバカさんです。

まったく 人それぞれなのだから、

貯蓄の平均額を聞いても意味が無い。

キャッシュフロー表を作ってみて、

自分たちの人生がどうなっていくかを

確認してみればいいだけのこと。

※繰上返済は、素晴らしい金融商品なんです。

A

平均値で言えば

住宅を10年以上前に購入した人の

金融資産と負債の平均は以下のとおりです。

(総務省家計調査から)

40歳~49歳 貯蓄:1,012千円

負債:1,166千円(うち住宅:1,087千円)

50歳~59歳 貯蓄:1,684千円

負債:661千円(うち住宅:593千円)

自分は住宅購入が42歳と遅かったですが、

50歳で一括繰上返済しました。

理由は以下のとおりです。

①子供3人の最後が大学に進学し、

教育資金や老後資金の目途がたったこと

②住宅ローン控除が当時は期間が短かったこと

③そもそも借金が嫌いで、身軽になりたかったこと

収入、生活レベル、家族の年齢や構成等

人それぞれぞれで、考え方も様々です。

人の事例を参考には出来ても、

アドバイスは難しいかな。

A

スマホで見たところ

50代の平均貯蓄額は1194万円でした。

だからほんの少しはいいのではありませんか。

後は老後のお金をためないとならないでしょうね。

A

十人十色の回答しか返って来ないから

意味無いと思うけどな、こんな質問

聞いてどうすんだよ?

参考にもなりやしねぇよ

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止のために マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

隊長! また おバカを発見しました!

・・っと。

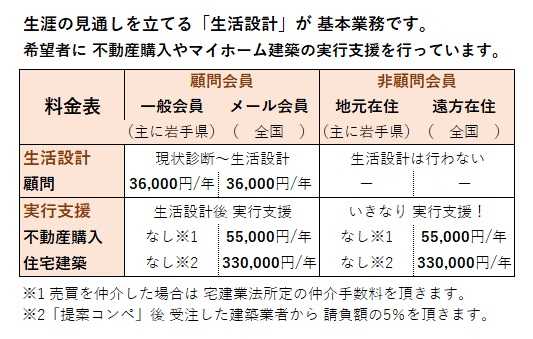

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて22年目の

ファイナンシャル・プランナー事務所。

(有)エフピー・ステーション

宅建業免許:岩手県知事(5)第2138号

電話:019‐629‐3115 FAX:019-629-3116

メール:fpst@axel.ocn.ne.jp

《 勤務シフト 》

武田FP 1級FP技能士 宅地建物取引士

自宅:10時~15時 事務所:15時~18時

佐々木FP 3級FP技能士

事務所:10時~15時