|

|

|

|

2011.05.23

カテゴリ:銘柄分析

つい先日、首都圏を中心にリサイクルショップを展開しているトレジャー・ファクトリー(3093)の株式を購入しました。

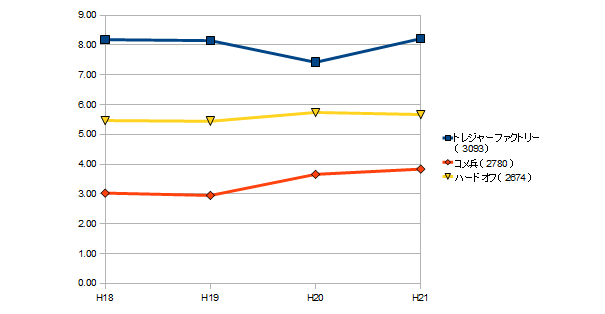

トレジャー・ファクトリーは、現代表取締役の野坂氏が1996年に起業した新興企業であり、リユース業界では7位前後に位置する中堅企業です。 予想PERは6.67倍、PBRは1.01倍と資産価値から見て割安な株価ではありませんが、過去4年間を見ると売上高を年率20%のペースで増加させており、成長株としては買いやすい価格水準かと思います。 ○同社の強み トレジャーファクトリーの強みは、同業他社に比べ高い在庫効率を持っている点です。 まずは、同業の「ハードオフコーポレーション(2674)」や「コメ兵(2780)」とトレジャーファクトリーの棚卸資産回転率(売上高÷期末棚卸資産)を比較したグラフを見てください。 これを見ると、コメ兵が1年間に在庫を3.5回転、ハードオフが5.5回転させるのに対し、トレジャーファクトリーは8回転とハイペースで商品を回していることが分かるかと思います。 ■リユース業界上場3社の棚卸資産回転率比較  棚卸資産回転率の高さは、商品を効率的に販売している証拠です。そして、このように在庫効率を高めることは、様々なメリットを生みます。 運転資金への投資が減ることから、有利子負債を削減したり、資金を新規出店など成長に繋がる分野に投じることが出来るようになる。保管費が減る。資産規模が圧縮されることからROEやROICなどの指標も改善する等々・・・といったのがそれであり、同社の成長性に繋がっているのだろうと推察します。 ■ ■ このように、トレジャーファクトリーが高い在庫効率を保っている背景には、同社が開発したPOSシステムの存在があります。 もともと、リユース業界は一品モノの商品が大半であることから、POSシステムを利用した商品管理には向かない業界といわれていたそうです。 しかし、トレジャーファクトリーでは、リユース業界に適したPOSシステムを独自に開発し、それを生かして在庫管理の効率化や買取業務の効率化を進めているのだそうです。 ■ ■ 成長性があり、PERは割安であり、定量的に把握できる競争優位性があるという3点で、トレジャーファクトリーはとても魅力的な投資先だとは思います。 ただこういう企業って、増資をする確率が高いので、希薄化が怖いんですよね・・・ うーん。 お気に入りの記事を「いいね!」で応援しよう

[銘柄分析] カテゴリの最新記事

|

|