|

|

|

|

2007年02月17日

カテゴリ:カテゴリ未登録

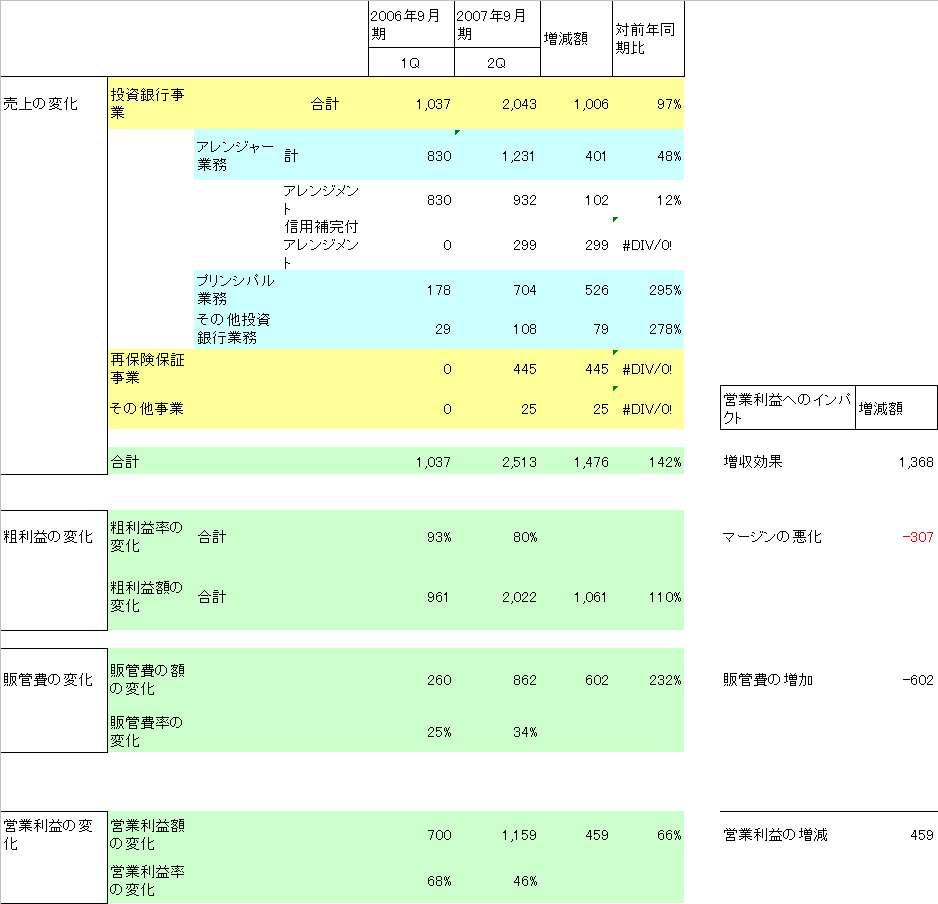

1Qの数字を表面的に判断すると、「総じて見たら、まあまあかなあ」、というやや微妙な感想です。90点以上を期待されている優等生が、89点だったという印象です。

株的には短期的には大きく下げることもないが、大きく上げることもないような印象。 僕のような、巡航速度の成長率をキープできるならずーっと持っている長期の投資家は売る必要はないと思いましたが、短期のスウィングトレードでとろうと考えている人は、まあエントリーしなくてもいいんじゃないだろうか(他に上に行きそうなやつがあればそっちにスイッチしたほうがよい?)、という印象を持ちました。 MSN見てみると、相変わらず証券会社のアナリストは見ていないようです(苦笑)。注目もされず、そのまま過ぎ去っていく、ボックス的な展開を考えています。ぜんぜん根拠はありませんが。 さて、業績を評価すると、前々から仕込んでいた新規事業がだんだん芽吹いてきて、売上が前年比で141%増と、これはポジティブに評価されるべきだと思いました。 営業利益で見たら、対前年比で+66%増益で、これでも水準としては高いのですが、もうちょっとでてもよかったんじゃないかなと思いました(というより、総合的に考えると、増収率と増益率の両方がもう少しいってもよかったのかも)。 営業利益の絶対額でみると、対前年比で4.6億円増えましたが、その内容は、増収効果で13.7億円、粗利益率の悪化で-3億円、販管費の増大で-6億円、というものです。 昨年から玉井社長が説明していたと記憶している、「人を大量に採用して、営業利益の伸び率が落ちた」というシナリオではなさそうです。 クレジットカードの債権のファクタリングをするエーサップ・ペイメントが若干足を引っ張っているように見えます 同社の説明ですと(説明資料P13)、209M円の初期費用(原価+販管費)が発生していたという話ですが、おそらくこれが、マージンの悪化+販管費のなかの支払い手数料増加を合わせた金額が6.3億円ですが、その3分の1を占めていたことになるのかと思いました。 こういう数字を見ると、会社側としては、これはまったくの僕の邪推ですが、「ほぼ会社計画通り進んでいるが、エーサップ・ペイメントが足を引っ張ったので(先行投資としても)、ちょっと残念」という評価をされているのではないでしょうかね(本当に先行投資だと考えていたら、まあまあ、という評価か)。 投資家としてみたら、エーサップ・ペイメントは事業の性質からしたら、固定費ビジネスで、どれだけ加盟店を確保できるかでしょうから、営業の奮闘に期待という感じでしょうか。PLには、増収率の拡大という形できいてきて、当然、増益率もあがる、というイメージだと思います。 ちなみに、当期純利益で前年同期比+15%増益という、弱く見えるのは、一番の原因はMSCBの償還費用(2億円)でした。一時的な要因ですね。 参考までに、上場企業のIR説明資料でよくみるような営業利益の増減分析をやってみましたので、載せておきます。間違えていたらすいません。  お気に入りの記事を「いいね!」で応援しよう

|

|