前年同月比が底を形成し始めている。下げ止まるのは来年4-6月位になるのではないかと思われる。但し、日本経済は1997年より長期デフレ傾向にあり、これが来年度中に転換するとは到底、考えられない。デフレの主因は構造的な需給ギャップ(需要不足・供給過剰)で、産業構造の転換が求められる。個人的には10年以上の月日が必要と見ている。まあ、政府が実質的なデフォルトでも行えば、デフレからは脱却できるのだが・・・。ハイパーインフレと生殺しの様なデフレ。個人の好みでは片づけられない問題ではある。 11月の全国消費者物価、1.7%下落 デフレ状況続(2009年 10月 30日 12:01) 日経ネット)

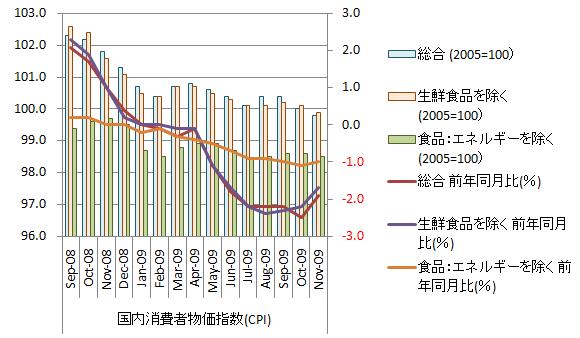

物価指数をグラフ化すると下図のようになる。

総合指数は下降基調、直近下降。対前年同月比はマイナス圏で推移し、直近は上昇。総合指数は、対前年同月比が底を形成し上昇に転じたことから来年の前半中には下げ止まりる可能性が出てきた。ただ、国内産業構造が短期間に変化する訳もなく内需不足が継続するとみられ、一時的に上昇したとしても長期下降基調は変化しないと考えている。

コア指数も下降基調、直近下降。対前年同月比はマイナス圏で推移し、直近3ヵ月増加。対前年同月比の推移は、エネルギー価格上昇が大きく影響し、指数を支えている。現在のエネルギー資源・食品価格は、金融危機対策で各国政府が供給した過剰流動性の影響が大きく、今後も現状を維持できるかは、予断を許さない。。

コアコア指数も下降基調、直近下降。対前年同月比はマイナス圏で推移し、直近は微増。前年同月比は上昇に転じているが上場幅が小さく上昇に転じたとは判断できない。個人的には前年同月比が底を形成するのは後1-2ヶ月はかかるのではないかと考えている。

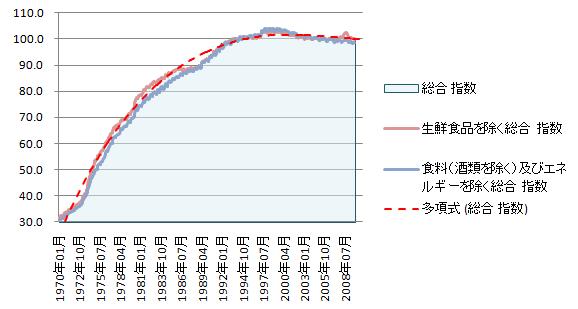

消費者物価指数の長期推移をグラフ化するご下図のようになる。

消費者物価指数は1997年にトップを形成後10年以上、減少を継続している。1997年1月から現在までのの推移の一次回帰直線を計算すると総合指数はy=-0.0006x+124.38。コア指数は、y=-0.0006x+122.21。コアコア指数は、y=-0.0012x+145.83。食品やエネルギーを除いたコアコア指数の減少率は総合指数の2倍となる。簡単に言えば、生存に必要な食品やエネルギー価格はあまり下がらず、労働成果場物の価格が勢いよく下がったと言うことになる。エネルギー資源・食糧価格の推移から今後もこの傾向が継続するとみられ、国民生活は徐々に貧しくなっていくと考えられる。

日銀の見通しでは3年程度はデフレが続くとしているが、長期推移のグラフを見るにつけ、個人的には3年でデフレが克服できるとは思えない。デフレが長期化し、労働賃金の減少を招き、名目ベースでの経済規模の縮小が今後も継続すると見ている。また、今後、実質ベースでの経済縮小が本格化していくのではないかと考えている。