|

|

|

|

January 29, 2016

カテゴリ:個別銘柄

以前、ブログに記事を書きかけのまま放置していたので、それ+3Q決算の確認を。

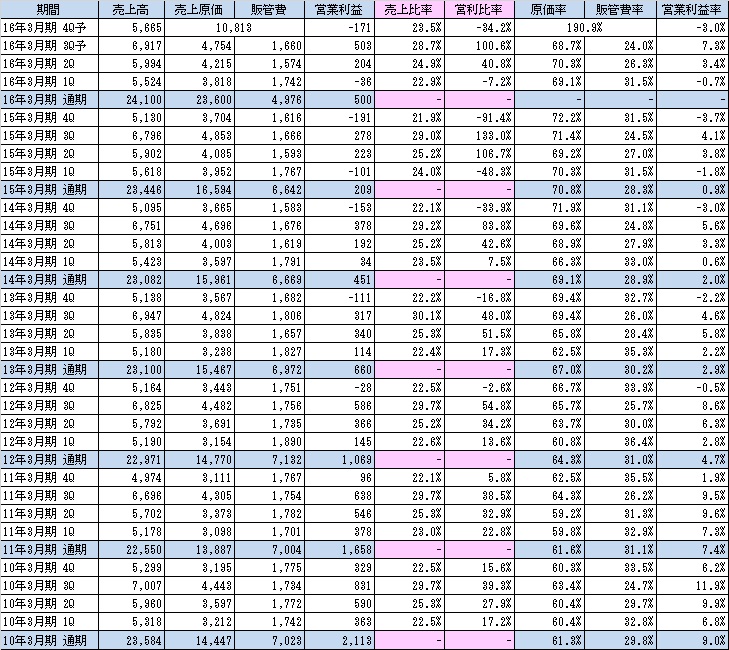

<概要> 主力のATSUGIブランドのストッキング、タイツ等のインナーウェアの製造販売がメイン。 といいつつ、不動産は売上ウェイトは5%未満としくないが安定的な利益。 <2015年3月期セグメント別>  繊維が売上の95%を占めるが利益があがっておらず、不動産で穴埋めをしている。 繊維は売上はキープしているが、利益面はじり貧の状況。 原料高、中国における人件費高騰等のコスト増が原因とのこと。 <Q毎の業績推移>  過去の業績推移を見ると年々原価率が上昇し利益率が落ちてきているのがわかる。 特に11年~14年の3年間は原価率が毎年3%ずつ上昇しており、そら利益圧迫するわな、と。 ただ今期は前期比で見て原価率が若干改善しており最悪期は脱していることと考えられる。 まあ、そもそもの要因の原料高・即ち原油価格が落ち着いているので改善は当然するとして、原油価格の割には改善が遅い気がしなくもないけど、化学繊維メーカー卸値への反映にはタイムラグがあることと、アツギ自身が保有する昔の材料在庫から使うことといった点が改善の遅れの原因の一つと考えている。 今期業績については、3Qまでで通期の営業利益を超過しているため余裕で計画達成&上方修正と思いきや、例年4Qは売上も控えめで販管費は3Qまでとあまり変わらずかけることから年間で一番業績が悪く、今期も4Q単体で赤字が出て、結果的に会社計画前後の数字が出てくる可能性が高いと思っている。 お気に入りの記事を「いいね!」で応援しよう

[個別銘柄] カテゴリの最新記事

|