|

|

|

|

2021.05.30

カテゴリ:株・証券

当ブログは手取り12万円の貧乏人が人生リタイアを目指して全力信用投資をしているブログです。

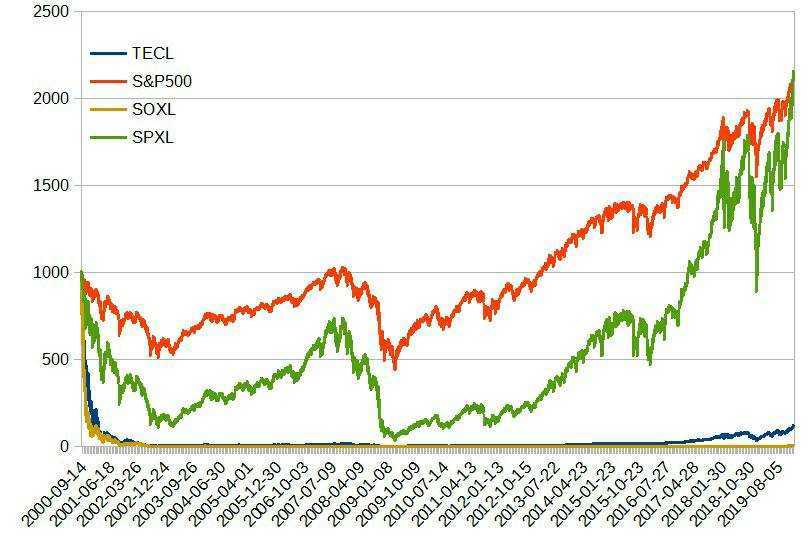

人生リタイアが果たしてFIRE(成功)になるか破産になるのか破産になるかは神のみぞ知るところです。 始めたきっかけは第一話に書いてあります。 前回の記事はこちらです。 投資方法は『信用レバレッジ三倍・ナスダック100・ドルコスト平均法』です。 毎月1日に7万円の入金で20万円分のナスダック100連動ETFを購入しています。 【本文はここから】 今の自分のポートフォリオは以下のようになっています。  ナスダック100連動ETFが130万円です。 ところで今日は【逓減リスク】について話したいと思います。 このブログを読んでいる人はこう思っているかもしれません。 「なんでわざわざ野村證券でコストを払ってまで信用レバレッジ三倍でナスダック100連動ETFを買っているんだ。普通の証券会社でTQQQ(ナスダック100の当日の値動きの3倍連動するETF)かTECL(TQQQに似たETF)を買えばいいじゃないか。」と。 おっしゃる通りです。野村證券で信用三倍レバレッジをするためには、管理コスト・追証リスク等かかります。一方でTQQQは管理コストも追証リスクもありません。 しかしながら【逓減リスク】が恐ろしいのです。 以下の画像は元となる指数が7日間毎日10%上昇と10%下落を繰り返したレンジ相場のチャートです。 信用三倍レバレッジETFは毎日30%の上昇と30%の下落を繰り返すことになります。  最終日の数値を見てください。指数連動ETFは最終的に6.7%上昇で終わりました。 一方で3倍レバレッジETFは2%下落で終わってしまいました。 これが【逓減リスク】です。信用3倍レバレッジETFは上昇と下落を繰り返す局面において、元の指数に劣後してしまう可能性が高いのです。 でもこれはましな方です。 もっと恐ろしいのは暴落局面です。 以下の画像はITバブル崩壊から最近までの比較チャートになります。  この画像のSP500とSPXL(SP500の3倍レバレッジETF)で比べてみてください。当初の1000という数字に戻ったのはSP500が7年なのに対してSPXLは17年です。 3倍レバレッジETFは設定日がここ10年ということもあり、上記グラフの後半だけを切り取っている状態です。確かにこのグラフも後半だけなら凄まじいパフォーマンスです。しかしそれまでの10年間は散々ですよ。 このチャートを見て20年間来る日も来る日も積み立てができますか? SPXLはともかくSOXLとTECLは最初の数年間で1000分の1ほどになっています。 これが【逓減リスク】です。 もしITバブル崩壊のような大暴落が起きたら? もしリーマンショックのような大暴落が起きたら? 株価が1000分の1になって積み立てを続けられますか? 積み立て終了間際に大暴落が来たらどうしますか? 通常の指数なら何年もかけて元の値に戻るかもしれません。しかし3倍レバレッジETFは戻りません。 人間が感情は排除できない存在である以上、この選択肢はありえないというわけです。 では逆に信用取引での3倍レバレッジはどうでしょうか。 以下の画像は元となる指数が毎日10%上昇と10%下落を繰り返した場合のチャートです。  先ほどと同じく、指数は最終的に6.7%上昇で終わり、3倍レバレッジETFは2%下落です。 一方で信用3倍レバレッジは20%上昇(証拠金100に対して20.19867のリターン)で終わりました。 そうです。 信用3倍レバレッジは逓減リスクが無いのです。 世紀の大暴落が来ても保証金率33%のラインが破られなければノーリスクというわけです。 じゃあ保証金率33%を維持するためにはどうすればいいのか。 一つは余剰資金を手元にとっておくことです。これは今の僕には現実的ではありません。 もう一つの選択肢は評価益を積み立てておくことです。たとえは評価益が50%出ていれば3倍レバレッジをかけていても33%下落までは耐えられます。僕はそのルートを考えています。 大きく稼ごうとするならば何らかのリスクは伴います。 【逓減リスク】なのか【追証リスク】のどちらがシャープレシオが良いのか。 僕は後者を選んだというわけです。 少し長くなってしまいましたが、今週の結果報告です。 【結果報告】 先週比+30,000円の【含み益+125,000円】です。 今後も定期的に結果報告しますので、よろしくお願いします。 皆さまのアクセスがブログ更新の励みになります。 次回はこちら お気に入りの記事を「いいね!」で応援しよう

最終更新日

2021.06.19 18:07:53

コメント(0) | コメントを書く

[株・証券] カテゴリの最新記事

|