|

|

|

|

May 20, 2013

カテゴリ:優待株について

さて時価総額1000万円以上で、私の投資家人生の命運を握る最重要銘柄群を徹底分析する「超主力株概況シリーズ」ですが、いよいよ今回が最終回となります。

10位 9384 内外トランスライン (東2、12月優待) ◎◎

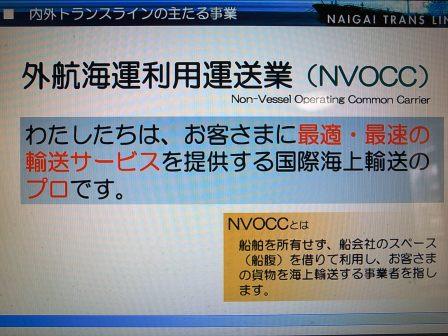

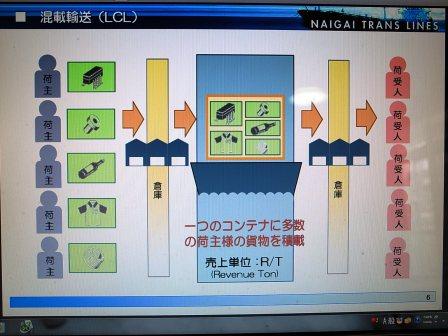

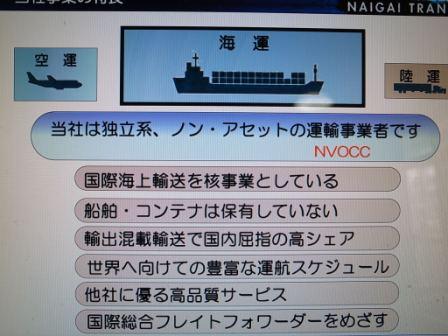

PF10位の超主力には、買い増しと株価上昇によって独立系の国際海上輸出混載首位の内外トランスラインが前回の16位からジャンプアップして登場しました。私はここを「海のトランコム」と命名しています。(笑)

現在の株価は1470円、PBR1.39、株主持分比率は79.1%と良好、今期予想PER10.61、配当利回り1.9%(27.5円)、総合利回り3.6%(27.5+25=52.5円)で、優待は100株保有で2500円相当のカタログギフトです。

私は上記の選択肢の中から、

この「マキシムドリップコーヒーセット」を選択しました。常にカフェイン満タン&パキパキの状態で御機嫌に株式投資に励みたいと思います。(笑)

内外トランスラインは、魅力的なビジネスモデルと、

まずまずの成長力を有する、

極めて魅力的な優待バリュー株です。

内外トランスラインは、

1. 成長力が高いこと

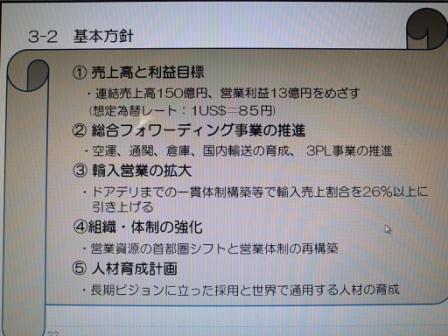

2. 海上運賃は米ドル建てなので円安メリットで今期業績に期待が持てる(今期は1ドル85円を想定、1円の円安で1500万円の粗利↑)こと

3. 9381エーアイテイーなどの同業者のライバルに較べて指標的な割安感が濃厚なこと

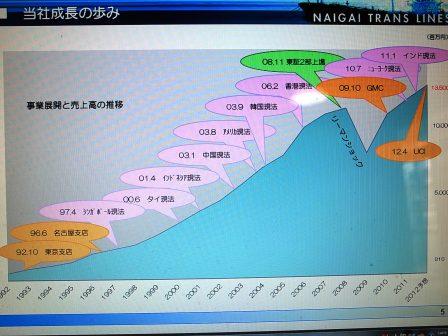

4. 昨年6月には株式分割(1株→2株)、7月には株主優待新設をするなど東証1部を伺う動きが活発なこと、そして施策が実を結び株主数も3959人と東証1部昇格基準を満たしていること

5. 大株主に「平成の竹田和平翁」こと、最近バリュー株投資家としての凄みを増している9435光通信会長の重田康光さんが登場していること

などを総合的に考えると、株価上昇のカタリストが芳醇かつ濃厚であり、十分に超主力の一角で勝負できるポテンシャルがあると考えています。

逆に欠点としては、

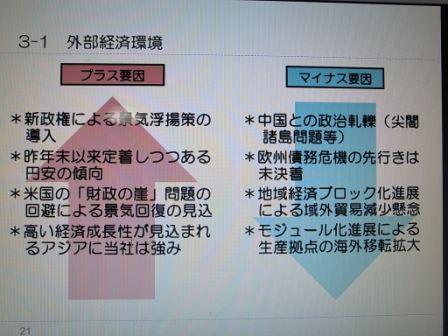

1. 内外トランスラインは海運株なのでリーマンショックの時には大きく業績が落ち込む等市況の影響を受けやすいこと

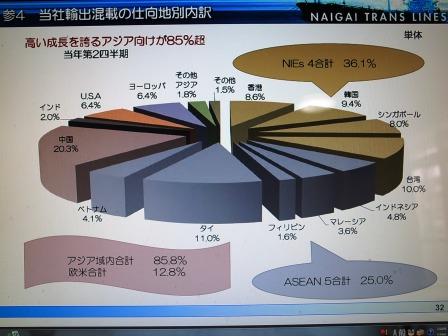

2. 中国との取引が多いことから、最近の尋常ではない日中関係の冷え込みの影響が懸念される銘柄であること

3. 4月30日発表の 1Q の内容がイマイチだったこと、四季報速報でも今期業績が下方修正されていること

などのリスクもあるにはありますが、同時に伸びしろの大きい非常にポテンシャルの高い銘柄であるとも思います。これからも優待と将来の東証1部昇格を楽しみにホールドして応援していく予定です。 お気に入りの記事を「いいね!」で応援しよう

Last updated

May 20, 2013 10:13:20 PM

[優待株について] カテゴリの最新記事

|