|

|

|

|

Oct 22, 2023

カテゴリ:優待株について

さて今日は2022~23主力株概況シリーズです。

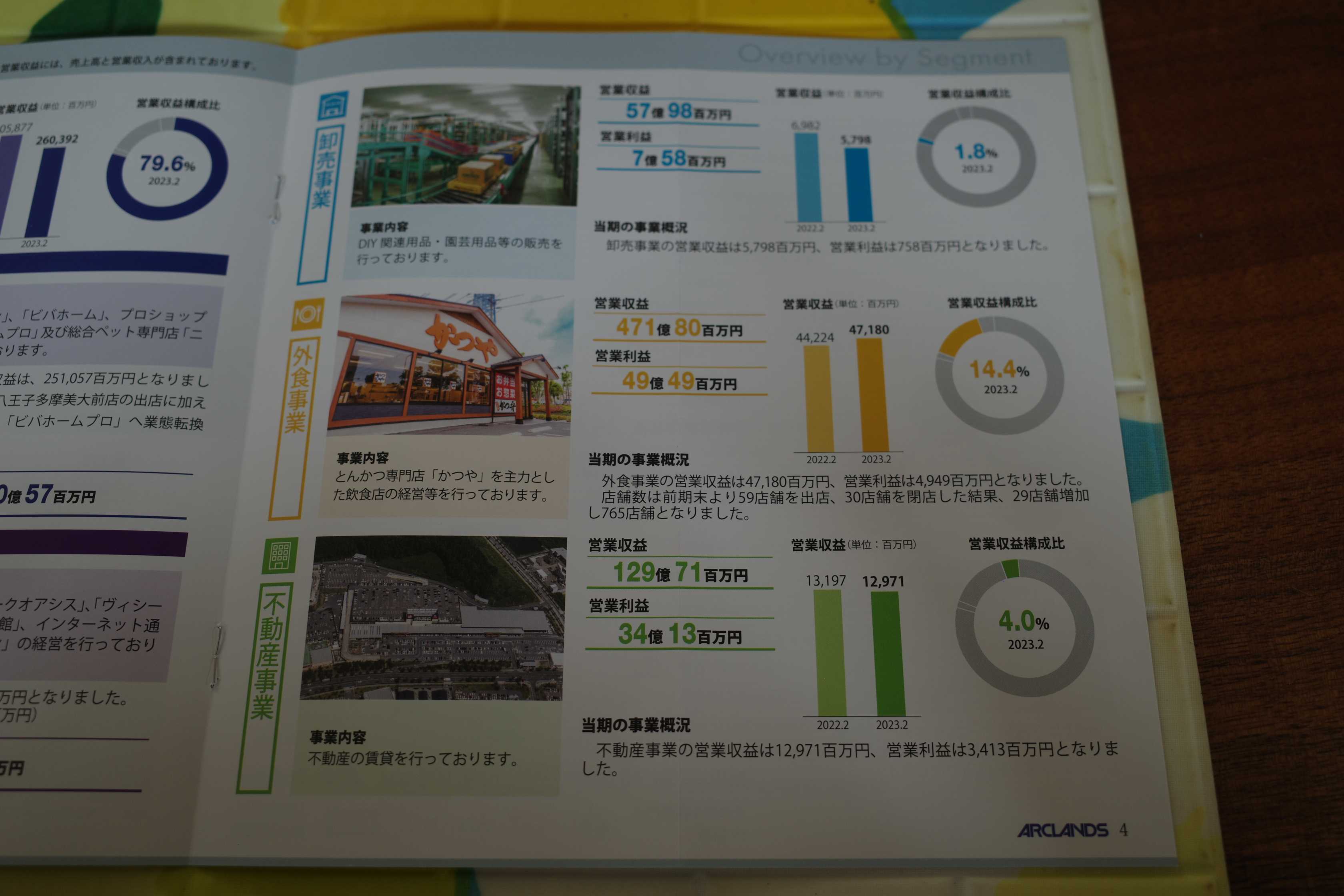

93位 9842 アークランズ (東P、2・8月優待) ◎ (バリュー投資家としての評価) ◎◎ (優待族としての評価) PF時価総額93位の上位銘柄は、ホームセンター業界5位のアークランズです。   現在の株価は1527円、時価総額988億円、PBR0.87、自己資本比率は29.4%、今期予想PER8.23、配当利回り2.6%(40円)、総合利回り4.1%(40+22=62円、優待券は大人気が予想されるので額面の100%で換算)で、優待は100株保有で年2回1100円分の優待券などです。 アークランズは、かつ丼専門店「かつや」を手掛けていたアークランドサービスを2023年9月1日に完全子会社化しました。そしてアークランドサービスの優待を引き継ぐ形での 優待新設予定(初回優待権利は2024年2月) となりました。  当然のことですが、来年には手に入る今はまだ見ぬ新生アークランズの優待券で、全国に450店舗体制で展開している「かつや」でかつ丼を思う存分貪り食うことができるという事になります。これは滅茶滅茶にインパクトが大きいです。  かつやのカツ丼、値段を考えると本当に驚異的に美味しいですからね。  なんか、衣がフワフワ&サクサクなんだよなあ。。。  かつやの豚汁がこれまた旨いんだよなあ。具沢山なのも実にいい。  後、どうでもいい事だけど、テーブルに置いてある大根漬けも実はかなり美味しいんだよなあ。。。  さてホームセンター業界は割安株の宝庫なので、HC銘柄としてみた場合のアークランズは業界5位と言う立ち位置を考えると実に妥当な株価位置となります。但し、 外食優待株としてみた場合には今の株価位置は極めて割安 と見ていいと思います。何しろ総合利回りが4%強出ていますからね。  その意味で、アークランズが今後どのように株価的に評価されていくのかは非常に興味深いです。 かつやのブランドパワーの強さを考えると、今回のアークランズの優待新設の認知度が上がると株価がじり高になりそうな気が個人的にはする んですよね。  とにかく、バリュー投資家としても優待族としても学べることがてんこ盛りでたくさんありそうで、今後の株価推移を凄く楽しみにしています。  2022~23主力株概況シリーズ 免責事項 2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。 お気に入りの記事を「いいね!」で応援しよう

Last updated

Oct 22, 2023 08:52:50 AM

[優待株について] カテゴリの最新記事

|