厚生年金に加入していれば生命保険料を節約

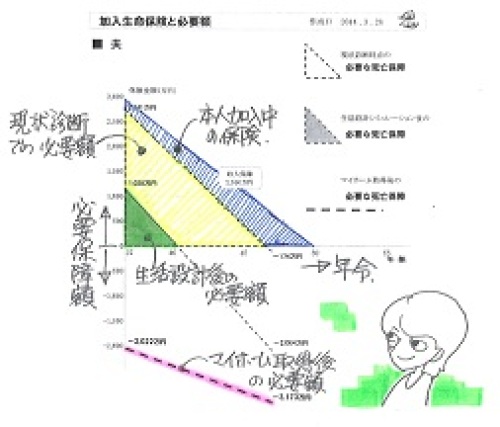

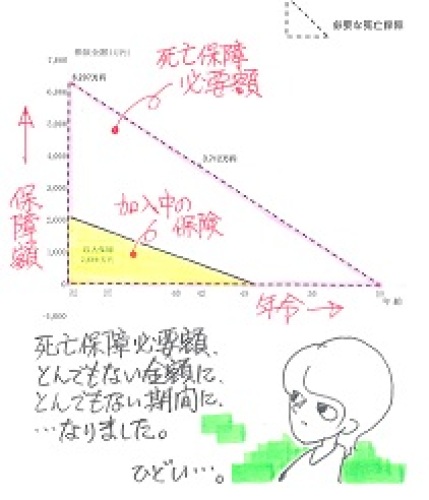

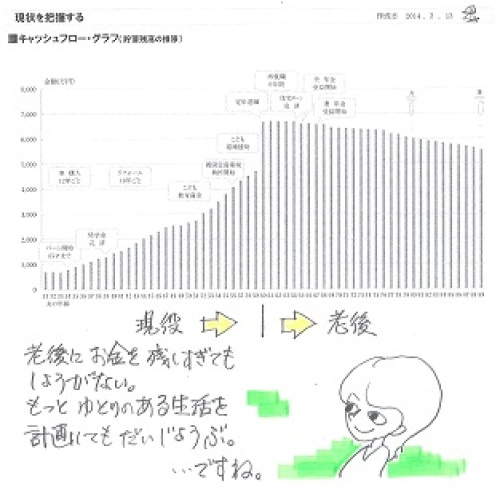

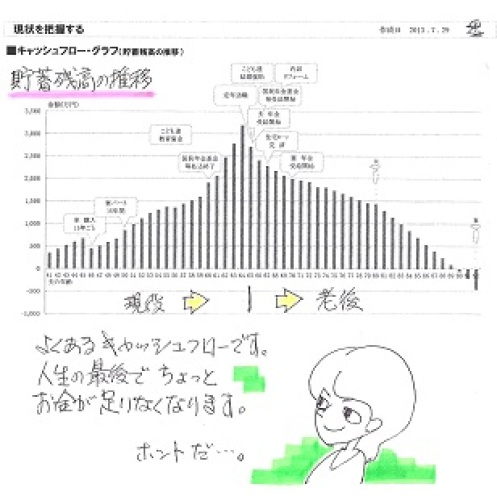

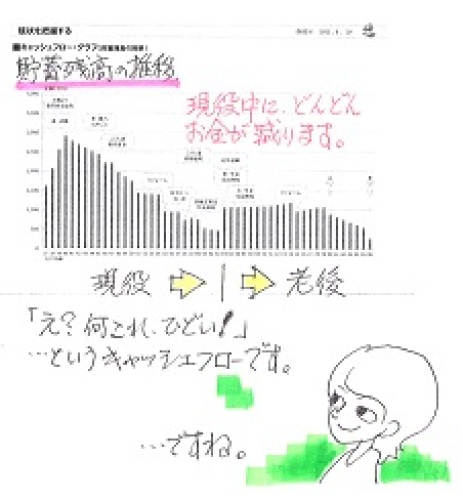

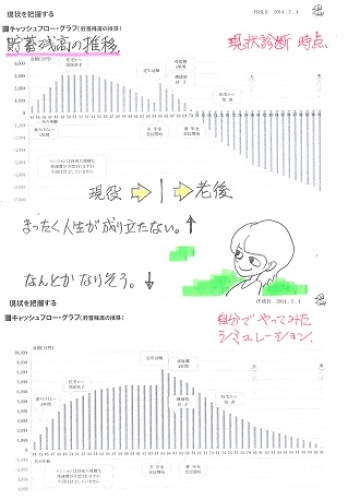

生命保険料を節約・・できます。非常に大きな違いです。自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のKさん(40代) (相談:ライフプランニング)2013.7.29(月)に、現状診断が終了しています。去年・・お盆前には、はるばる盛岡へ。8/12 AM10:00 当事務所へおいでになり、面談で説明しました。特徴的なのは・・夫の生命保険必要額が極端に多額になっています。 必要期間も長くなっています。6,300万円!73歳まで!もちろん、理由があってのことです。 (こんな必要額、普通・・あり得ません) 生命保険の必要額は、『必要資金-手当可能資金』 ・・です。 K家はマンション住まいです。 居住のための経費がかかります。 死ぬまでかかります。 ※生涯・・「賃貸住宅住まい」 の人は、「住居費」が もっと大きくなるので、 さらに大きな負担になります。このため「住居費」が大きくなります。 「住居費」が大きくなれば、 「必要資金」が大きくなります。さらに、K家は「貯蓄」が少ない・・です。 「貯蓄」が小さくなれば、 「手当可能資金」が小さくなります。さらには、 K家は「公的年金」(緑色部分)が少ない・・です。 「公的年金」が小さくなれば、 「手当可能資金」が小さくなります。そのようなわけで・・K家の場合、 死亡保障が大きく必要!・・という結論が出ています。 現時点で約6,300万円!73歳あたりまで死亡保障が必要です。 (もったいない・・)メールをいただきました。顧問会員のKです 4月よりめでたく厚生年金に加入することになりました2013 7月30日の記事にある通り収入保障保険は2400万円のものに減額すればよろしいでしょうでしょうかその場合年金月額 期間はどれぐらいにすれば良いのかご教示下さいよろしくお願いします2013.7.30 の記事は以下です。『もし、Kさんが厚生年金に加入 していたら・・遺族年金等の額は?』その前に紹介しておきます。「今・・Kさんが亡くなった場合の 遺族年金等総額は、約4,100万円」・・です。 ※「遺族年金等総額」とは、 遺族基礎年金、老齢基礎年金、 老齢厚生年金、・・の総額。それでは・・『もし、Kさんが厚生年金に加入 していたら・・遺族年金等の額は、 約8,000万円!』・・です。 ※ここでいうところの・・ ※「遺族年金等総額」とは、 遺族基礎年金、遺族厚生年金、 中高齢寡婦加算、 老齢基礎年金、・・の総額。その差額は・・8,000万円-4,100万円=3,900万円!ということで、 死亡保障必要額の計算では、 厚生年金に加入している場合に比べて、3,900万円も多い額が算出されます。 現在の必要額は6,300万円・・でした。6,300万円-3,900万円=2,400万円 厚生年金に加入していれば、こんなカワイイ保障額で済みました。で・・ 勤務先の状況が変わったようですね。国も方針転換したようです。できるだけ厚生年金に加入させる方向で、去年から動いている・・ようです。以前は・・「経営者は厚生年金に加入できない。」と言われていましたが、(私は13年前の事務所開設時に、 厚生年金加入を希望して断わられた)なにやら・・去年あたりから、経営者も含めた会社の従業員全体を厚生年金に引っ張り込もう・・といているようです。私の事務所にも・・去年、年金事務所の職員が来て、「所得があるなら経営者も 厚生年金に加入する義務があります。」私は・・「はあ? 何言ってんの? いつからそうなったの? 根拠になる法律文章はあるの?」とは言いませんでしたが、今になって改めて加入するつもりはまったくありません。なので、追い返しました。正当な理由があるから・・です。私はボランティアです。所得が無いんです。証明する資料を見せて・・お引き取りいただきました。・・が、Kさんの勤務先の経営者は、当然・・しっかり所得があるでしょうから、従業員も含めて厚生年金に加入することになった ・・んだと思います。・・となれば、死亡保障必要額も、当然・・まったく違うものになります。現状診断の「死亡保障必要額の計算」「夫が亡くなった場合」(17ページ)では・・ 現在 10年後必要資金 15,291万円 11,570万円手当可能資金 8,952万円 7,294万円(内公的年金 4,111万円 2,743万円)必要保障額 6,339万円 4,276万円でしたが、この4月以降・・厚生年金に加入すればどうなるか? 試算してみました。 現在 10年後必要資金 15,291万円 11,570万円手当可能資金 12,938万円 10,668万円(内公的年金 8,097万円 6,117万円)必要保障額 2,353万円 902万円すごい違い!・・です。保障額も少なくて済みます。期間も短くて済みます。たれ流すお金が少なくて済みます。・・で、結論、保障総額:2,350万円必要期間:17年これにできるだけ近い三角形の保険で、死亡保障を確保しましょう。捨てるお金が最少にできます。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp メール顧問会員は受付けを停止していましたが、 この3月中旬にまた、若干名受付ける予定です。 対象は「真剣に生活設計しようとしている夫婦」。 ライフプランニングは夫婦の共同作業です。