|

|

|

|

2013.02.09

カテゴリ:投資戦略の比較検討

良く訪問するブログで、「いつかはゆかし」という投資助言サービスが話題になってました。

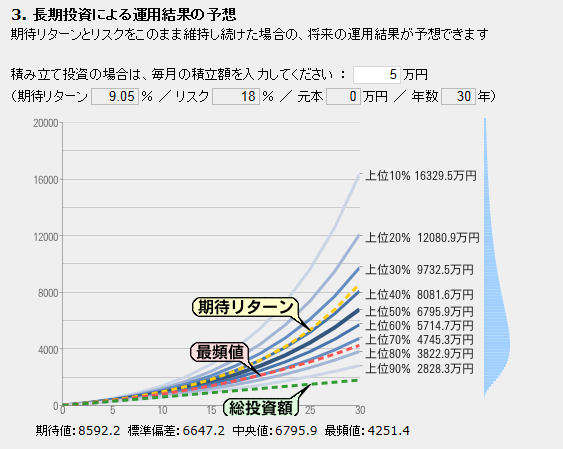

「いつかはゆかし」のキャッチコピーは 「1億円は貯められる。月5万円の積立で。」 ・・・であり、この意味するところは、年10%のリターンが期待出来るので、月5万円を積み立てれば30年で1億円になりますよ、ということなのだそうです。 「いつかはゆかし」というサービスは、個人投資家が購入しにくい商品を低コストで購入出来るようにするものであり、大きな魅力があると思います。また、投資助言金額を順調に伸ばしていることは、投資家の支持も受けている証拠といえるでしょう。 他方で、投資家というもの、美味しい話は「本当か」と疑ってみるのが習性であるべきです。そこで「いつかはゆかし」の宣伝文句が信頼に値するものなのか、興味本位で検証してみました。 ■ ■ まず、キャッチコピーの前提となる年率10%という数字に何か根拠があるのか?と思って調べると、公式サイトのスタッフブログで以下のような記述が見つかりました。 (以下引用) 「ヘッジファンドは意外と低リスク!」 (中略) 例えば、以下はイボットソン・アソシエイツのデータを基に作成した リスク・リターン表です。 (表略) こちらをご覧頂きますと、日本株式と米国株式はリスクが同程度ながら 過去リターンに大きな差があることがわかります。 中でも、弊社が助言対象とすることの多いアセットクラスであるヘッジファンドは、 リスクは日本株以下ですが過去リターンは約10%となっています。 (引用終わり) リンク先にあるリスク・リターン表で「ヘッジファンド」の過去リターン(1994年~)を見てみます。確かに年10%程度の実績がありました。 「いつかはゆかし」では、海外ヘッジファンド中心に投資するとのことです。「年10%」という期待リターンの元データはここら辺なのでしょう。 ただし、アブラハム社はアドバイスフィーとして毎年資産額の0.945%を徴収しますので、手数料控除後の手取りリターンは10%でなく9.05%(10%-0.945%)と見るのが正確かと思いますが。 他方で同じデータを見ると、「ヘッジファンド」の年間リスクは、約18%~19%と比較的大きなものとなっています。 リスク(=リターンのばらつき)が大きいということは、期待通りのリターンを得られる確率が小さいことを意味します。長期投資家にとっては好ましいことではありません。 そこで、以下、手数料とリスクを考慮したうえで、「月5万円で1億円を貯められるのか」シミュレーションをしてみることとしました。 なお、計算にあたっては、「ファンドの海」様のサービスを利用させて頂いております。 [前提条件] 1.積立額 月5万円 2.投資期間 30年間 3.期待リターン(グロス) 年10.0% 4.手数料 年0.945% 5.期待リターン(ネット) 年9.05% 6.リスク 年18.0%  シミュレーションの結果は「いつかはゆかし」を利用した場合の近似値になるはずです。 期待値は「8,592万円」、中央値は「6,795万円」となり、「月5万円の積立では、70%以上の確率で1億円を貯めることは出来ない」という結果が出ました。 ・・・おろ? 更に付け加えれば、上記は税引き前のリターンであり、実際には元本(1,800万円)からの増加額に所得税(20%)が掛かります。税金を考慮すれば、資産額が1億円を超える投資家の数は一層少なくなることでしょう。 ■ ■ 以上をふまえた上で、 「1億円は貯められる。月5万円の積立で。」 という宣伝文句を再度見ると、「・・・まあ嘘ではないけど」という感じです。 とはいえ、そもそも投資にはリスクがあり、「安全&確実大儲け」といった商品は存在しないものです。 一流の金融機関が、当期利益のためにとんでもない商品やサービスを売りつけることも多々あります。(サブプライム証券に最上位の格付けを付与した格付け会社や、中小企業にデリバティブを売りつけて倒産させた銀行は、今日も元気に商売しています。) そういった業界の常識と照らし合わせれば、まったく良心的なサービスと言えるのかもしれません。 なお、僕は「いつかはゆかし」の仕組みを完全に理解しているわけでは無く、その実力を過少評価しているかもしれません。興味のある方はお調べ頂ければと思います。 にほんブログ村 お気に入りの記事を「いいね!」で応援しよう

最終更新日

2013.02.10 00:16:26

コメント(0) | コメントを書く

[投資戦略の比較検討] カテゴリの最新記事

|

|