|

|

|

|

2016.12.18

テーマ:本日の1冊(3685)

カテゴリ:カテゴリ未分類

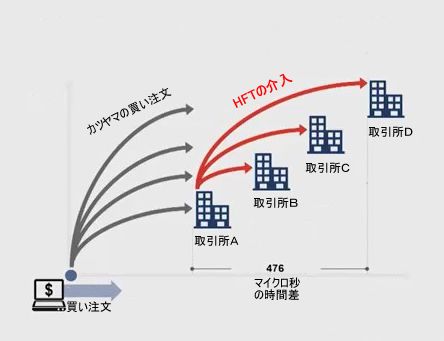

売りに出ているはずの株式の大半が買い注文を入れると同時に消えてしまう電子株取引の謎、そしてその原因が高頻度取引(HFT)の介入と鞘取りであることを見出したカナダ・ロイヤル銀行(RBC)のブラッド・カツヤマ、というところまでを前回書いた。明かされた仕組みを図で表すと下のようになる(注1)。カツヤマの出した買い注文(黒の矢印)が、一番近い取引所Aに届くと同時にHFT(高頻度取引会社)が介入し、他の3つの取引所の売り株を買ってしまう(赤の矢印)。一番近い取引所Aと一番遠い取引所Cとの間には、信号経路の距離の違いで476 マイクロ秒の遅れがあり、HFTの介入する余地ができる(注2)。このために、カツヤマの元の買い注文は一部しか執行できず、残りの株は若干の高値でしか買えなくなり、HFTに鞘取り利益を得る機会が生ずる。

HFTの介入を阻止するためにカツヤマのチームが考え出した方法は、買い注文が4つの取引所に届く時間をできる限り同じにすることだった。しかし、各取引所に注文を発信する時間を少しずつずらせて、着信をほぼ同時にする、これはそれほど簡単ではない。その時々の回線の混雑具合などで微妙に変化するので、いつも完全に同期させることは不可能だった。試行錯誤の結果、476マイクロ秒だった時間差を290マイクロ秒まで短縮することで、HFTの介入の前に全株式を買い付けることができるようになった。図で表すと次のようになる。  この方法(ルーターとプログラム)はThorと名付けられた。RBCの社員の一人が思いついたもので、英語ではソァ、原語ではトールと発音されるスカンジナビアの雷の神の名前だ。先に名前が付けられ、何の頭文字にするかは事後的に造られた。英語版のWikepediaによればTactical Hybrid Order Routerということになっているが、カツヤマのチームの誰かが名付けたものかは定かではない。 買い付けの一例では、Thorを使うことで節約できる金額は取引額の10分の1パーセントに満たない小さな額だそうだ。しかし、米国株式市場での一日当たりの取引金額が225億ドルにこの率を掛けると、Thorによって一日当たり2億万ドル弱の節約になるということになる(注3)。つまり、これだけの額がHFT業者によって一般投資家の株式売買時に収奪されていた、ということだ。 注1 この項で載せた二つの図は、ブラッド・カツヤマの2015年の講演で使われたスライドをもとにした。実名の取引所名をA、B、C、Dと匿名にし、図につけられた英語のテキスト・ラベルから不必要なものを削除し、残したものは日本語に変換した。講演はユーチューブに掲載されている。https://www.youtube.com/watch?v=N9hoqFpDjVs 注2 信号が発されてから受け取るまでの時間をlatencyと呼んでいる。Latencyに影響する要因には、サーバー、信号増幅器、スィッチなどのハードウェア、プログラム、ケーブルの質と長さ、がある。 注3 Michael Lewis、Flash Boys、p.52. お気に入りの記事を「いいね!」で応援しよう

最終更新日

2016.12.18 05:56:59

コメント(0) | コメントを書く |

|