総合指数及び生鮮食品を除く総合指数(コア指数)の前年同月比は底を形成し順調に上昇を続けている。食品・エネルギーを除く総合指数(コアコア指数)の前年同月比が底入れするのも時間の問題と見ている。総合数自信が下げ止まるのは今年の4-6月位になりそうな気がする。これは、1997年より継続するデフレが終ると言う意味ではない。このあたりから物価が横ばいをはじめ、一進一退を繰返しながら緩やかに下降するのではと思っている。デフレの主因は構造的な需給ギャップ(需要不足・供給過剰)で、産業構造の転換がなければ抜け出すことはとてもできないと見ている。まあ、最低でも4~5年では如何ともし難たそうでである。

物価の下落、10カ月連続 12月1.3%低下(2010年 1月 29日 12:01) 日経ネット)

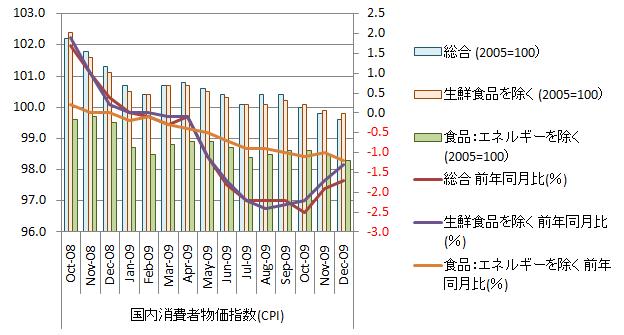

物価指数をグラフ化すると下図のようになる。

総合指数は下降基調、直近下降。対前年同月比はマイナス圏で推移し上昇基調、直近2ヵ月は上昇。原油等のエネルギー価格上昇が指数を支えている様である。また、前年同月比の推移から夏までに総合指数は下げ止まりそうではある。

コア指数も下降基調、直近下降。対前年同月比はマイナス圏で推移し、直近4ヵ月は上昇。こちらもエネルギー価格上昇の影響が大きい。

現在の原油価格はWTI先物原油相場を見る限りバブル価格であると個人的には考えている。先進国が供給した過剰流動で原油油市場は実需とかけ離れた相場を形成している。但し、先進国の当局者が過剰流動をいつまでも放置することは不可能で、今年中には流動性の供給を絞らざるをえない。春先には原油価格調整のクライマックスが来る様な気がしてならない。

コアコア指数も下降基調、直近下降。対前年同月比はマイナス圏で推移し、直近は下降。コアコア指数は、下げ止まりの気配が見えない。前年同月比が底を形成するのに後1~2ヶ月、指数自身が下げ止まるのはそこから後1~2ヶ月はかかりそうである。

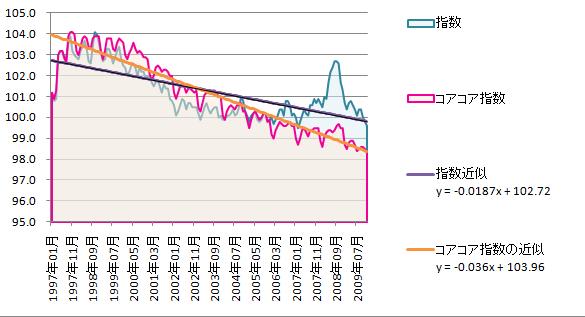

消費者物価指数の1997年以降の推移をグラフ化するご下図のようになる。

消費者物価指数は1997年にトップを形成後、減少を継続している。1997年1月から現在までのの推移の一次回帰直線を計算するとコアコア指数は総合指数よりも落ち込みがキツイ。輸入に依存する食品やエネルギー価格はあまり下がらず、国内労働成果物価格の下落が大きいと言うことになる。グラフからは今後もこの傾向が続くことが予想され、国民生活は国外に所得が流出することで年を追うごとに厳しくなると見られる。

長期推移グラフは、日銀見通しよりもデフレが長期化する可能性を示している様に思える。名目GDPは今年いっぱい縮小する可能性がある。