生命保険清算!住宅ローン借換え!第2子誕生!

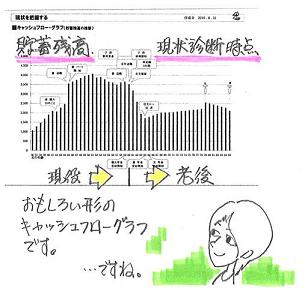

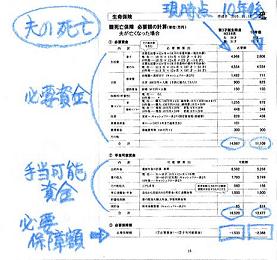

子ども一人は家計に大きな負担です。シミュレーション・・してみました。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)現状診断は、8/31・・に終了しています。 M家の現状診断時点の概要は、以下です。 家族 : 30代夫婦に子ども1人の3人家族。 収入 : 夫は会社員。妻は会社役員。(将来パート) 住居 : 持ち家。(住宅ローン有り:残債2,230万円) 貯蓄残高 : 約870万円 生命保険料 : 約45万円/年 (総額約2,217万円) 加入死亡保障額: 夫:3,305万円 妻:2,129万円 死亡保障必要額 (検証結果) 「必要資金」-「手当て可能資金」 ・・という算数。 現在 10年後 夫 -280万円 -1,259万円 妻 -917万円 -3,098万円 マイナスは不要ということです。 夫婦ともに、現在も将来もまったく不要!・・です。 まったく不要なのに、生命保険料を払っています。 これを、お金のたれ流し・・と言います。 このまま放置して・・一生をかけて M家で捨てるお金は、約1,400万円!・・です。 (払込保険料総額2,200万円の内の1,400万円) 保険屋さんの言いなりでは、大きく損をします。 目を覚ましましょう! 現状診断後、M家はすぐに行動開始! 生命保険をすべて清算!(解約!)・・しました。 その結果・・ 保険料年額:約45万円が、ゼロ!に。 払込み保険料総額:約2,217万円が、585万円に。 捨てるお金:約1,400万円が、232万円に。 ( 585万円 - 353万円 ) 232万円は、これまでに捨てたお金・・です。 車1台分のお金を、保険屋さんにプレゼント。 ・・おバカさん。 ( 失礼! ) ちょっと高い授業料になりましたが、 今・・目を覚ましただけでも・・まだマシです。 眠ったままのおバカさんが日本中に大勢います。 1,400万円 - 232万円 = 1,168万円! 今・・目を覚ましたおかげで、 1,168万円の大金を捨てずに済みました。 よかった、よかった。 お目覚め時期が早いほど、成果は大きいです。 かかったコストは当事務所に払った・・ 年間顧問料の3万6千円のみ。 (^^ゞシミュレーションの資料を送りました。依頼を受けていたシミュレーションの資料が昨日・・完成したので、メール添付で送りました。こんにちは。たいへん長らくお待たせしました。依頼されていたシミュレーションが完成しました。添付して送ります。現状診断では夫婦とも生命保険は不要でしたが、設定を変えたシミュレーションの結果、新たに夫に死亡保障必要額が発生しています。( 三角形の保険で対応したい )よろしく、お願いします。 武田 つとむ シミュレーションの内容。 ★生命保険清算 ★住宅ローン借換え ★第2子誕生 ( 資料は12ページ ) 〇キャッシュフローグラフ 〇キャッシュフロー表 〇加入生命保険一覧表 〇遺族年金の計算 (夫が亡くなった場合) 〇死亡保障必要額の計算 (夫:現時点・第2子誕生時点) 〇死亡保障必要額の計算 (妻:現時点・第2子誕生時点) 〇キャッシュフローグラフ (夫が現在死亡した場合) 〇キャッシュフロー表 (夫が現在死亡した場合) 〇キャッシュフローグラフ (夫が第2子誕生時に死亡した場合) 〇キャッシュフロー表 (夫が第2子誕生時に死亡した場合) 〇キャッシュフローグラフ (妻が第2子誕生時に死亡した場合) 〇キャッシュフロー表 (妻が第2子誕生時に死亡した場合)家計に及ぼす影響は・・生命保険の清算はプラス、住宅ローンの借換えもプラス、・・の影響を及ぼしますが、第2子誕生だけはマイナスに。支出が大きく増えて・・負担になります。現状診断時点で算出された・・M家の子ども費は、約2,000万円/人・・です。子どもが一人増えれば、支出が2,000万円増える!・・ということです。グラフは一目盛りが500万円なので、貯蓄が2,000万円も減ったら、大ピンチ!!・・に なりそうです。どう・・しよう・・?だいじょうぶ、なんとかなります。子ども費で支出は増えますが、生命保険と住宅ローンでたれ流すお金をストップすれば、OK・・になります。子どもがもう一人増えても、現状診断時点のグラフと・・そう変わりません。安心の人生・・です。生命保険と住宅ローンでの お金たれ流しを止めた結果、安心できる一生になりました。★子ども費(第2子) ⇒ ▲2,000万円!★生命保険の清算 ⇒ 1,168万円! ( これから たれ流すお金 )★住宅ローンの借換え ⇒ 744万円! ( 節約できた利息 )・・ということで、収支がほぼ・・トントンになりました。よかった、よかった。なお・・シミュレーション後の条件で、生命保険の死亡保障必要額を再計算しました。その結果は・・? 現在 第2子誕生時点 夫 489万円 1,096万円 妻 -1,281万円 -293万円子どもが一人増えた時点で、夫の死亡保障:約1,100万円が必要になりました。一生・・この保障額が必要なのではなく、この第2子が誕生した時点が最大の金額で、以後は徐々に減っていきます。なので、そんな形をした・・三角形の保険で備えます。収入保障保険や逓減定期保険・・です。保険屋さんが奨める『余計な特約』を付けなければ・・、保険料は信じられないほど安く済みます。今日の佐々木FP〇メール顧問会員のYさん(40代) (相談:ライフプランニング)シミュレーション資料の作成作業・・です。明日・・完成できる見込みです。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(40代):シミュレーション 回答待ち。(9/15到着)2 Nさん(30代):現状診断 回答待ち。 (9/24到着)3 I さん(40代):現状診断 回答待ち。 (9/27到着)4 Hさん(30代):現状診断 回答待ち。 (10/4到着)5 Yさん(40代):シミュレーション 今日の作業。(10/13到着)6 Yさん(40代):現状診断 10/22 シート到着。7 Kさん(60代):現状診断 11/10 ヒアリング。8 Kさん(30代):現状診断 11/20 シート到着。9 Nさん(30代):現状診断 11/25 シート到着。10 Tさん(30代):現状診断 11/26 シート到着。11 Mさん(20代):現状診断 11/30 シート到着。12 Kさん(30代):シミュレーション 12/6 依頼到着。13 Aさん(30代):シミュレーション 12/6 依頼到着。これは、生活設計の実録日記です。目的:消費者の目を覚ます事。 (家計放置中の消費者の)立場:中立・公正ではない。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.on.ne.jp