1級FP技能士 宅地建物取引士 武田 つとむ

※O家の わんこ、Rくん。

( わんこも家族 匿名です )

〇メール顧問会員のOさん(50代)

( 住宅建築 実行支援 )

2024.2.27 住宅建築 実行支援 申し込み。

2024.3.6 実行支援料金:10万円/年 入金。

家族構成

夫:50代 妻:40代 子:小学生

愛犬:Rくん10歳

重要事項説明書を見返していて、

発見しました!

2024.7.27

※Oさんが契約した土地の

重要事項説明書を読み返していて、

発見しました。

高度地区(10m高度地区)の言葉を。

高度地区には どのような制約があるか?

Oさんの建築予定地の

市のホームページを開いてみました。

※Oさんの土地の「10m高度地区」は、

絶対高さが10mに制限されて、

かつ「北側斜線制限」は以下のように

なります。

※これまでの工務店の内 2社が

言っている通りでした。

申しわけありません!!!

計画通りの配置で建てる場合は、

提案されているような対応

( 子供部屋の北側を勾配天井に )

することになります。

建物を南に移動することで

それを回避できますが、

南側の空間が狭くなるので、

現実的ではありません。

工務店F社さんの提案が正解かと思います。

高度地区を 見落としていました!

本当に 申しわけありません!

工務店さんは 間違っていませんでした。

間違っていたのは 私でした。

( 恥ずかしい・・・ )

スミマセン でした!!!

( 穴があったら 入りたい )

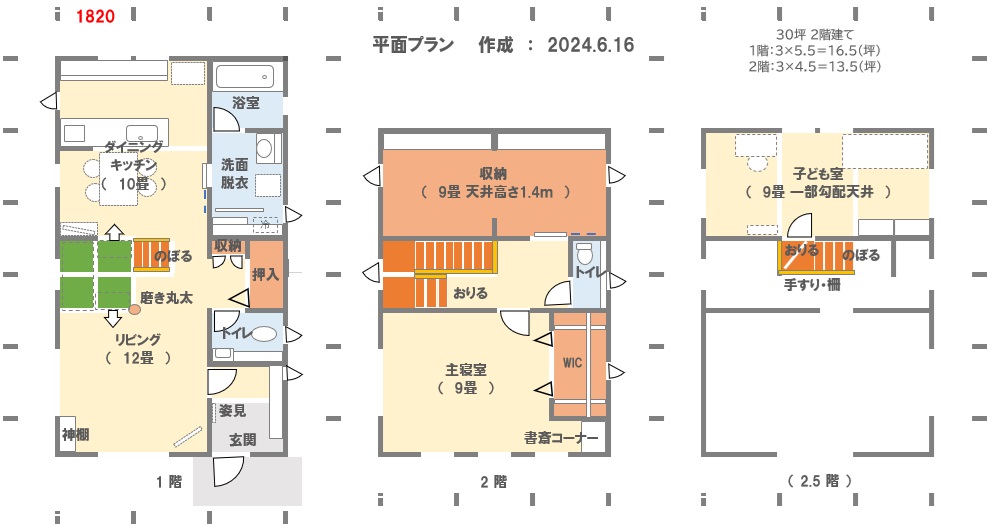

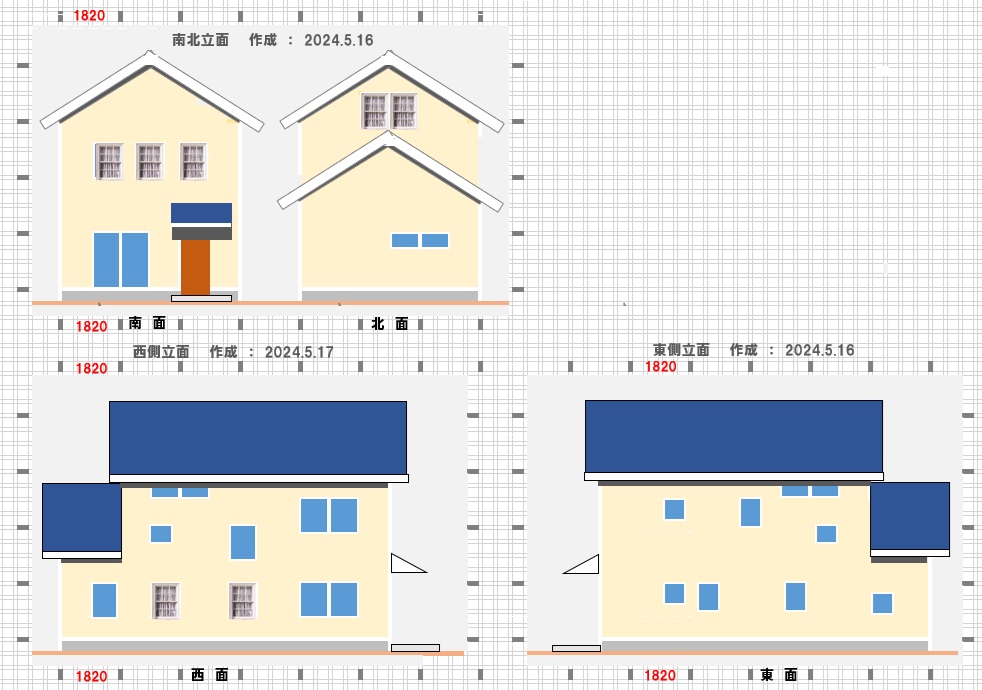

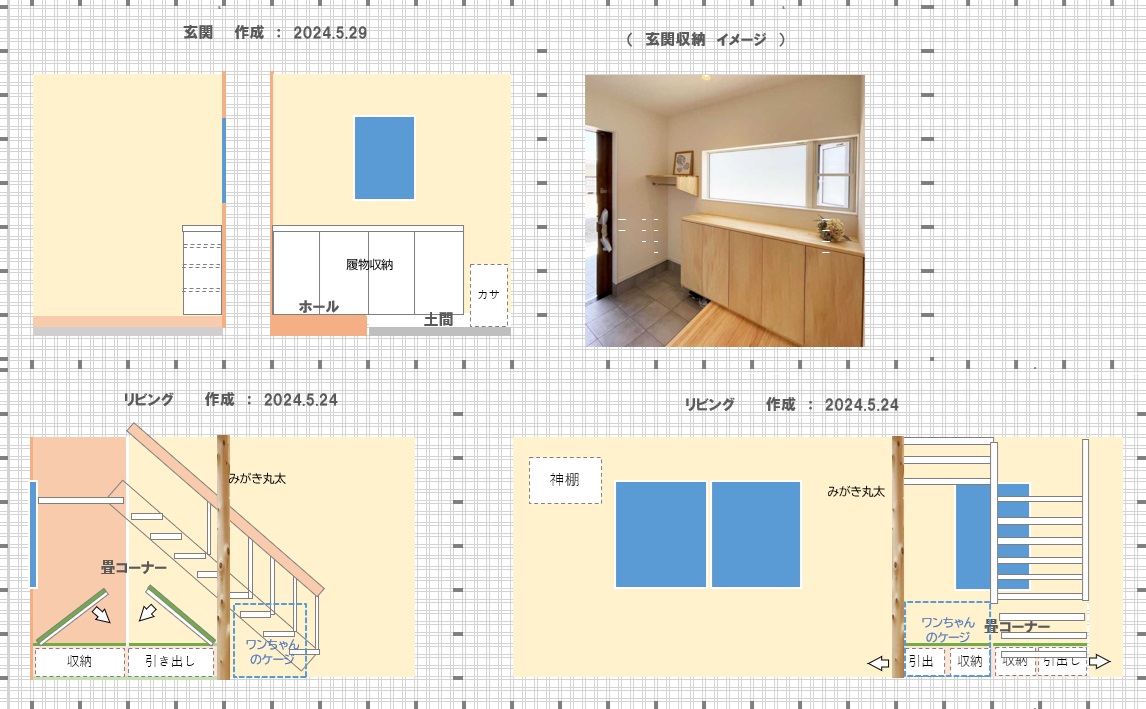

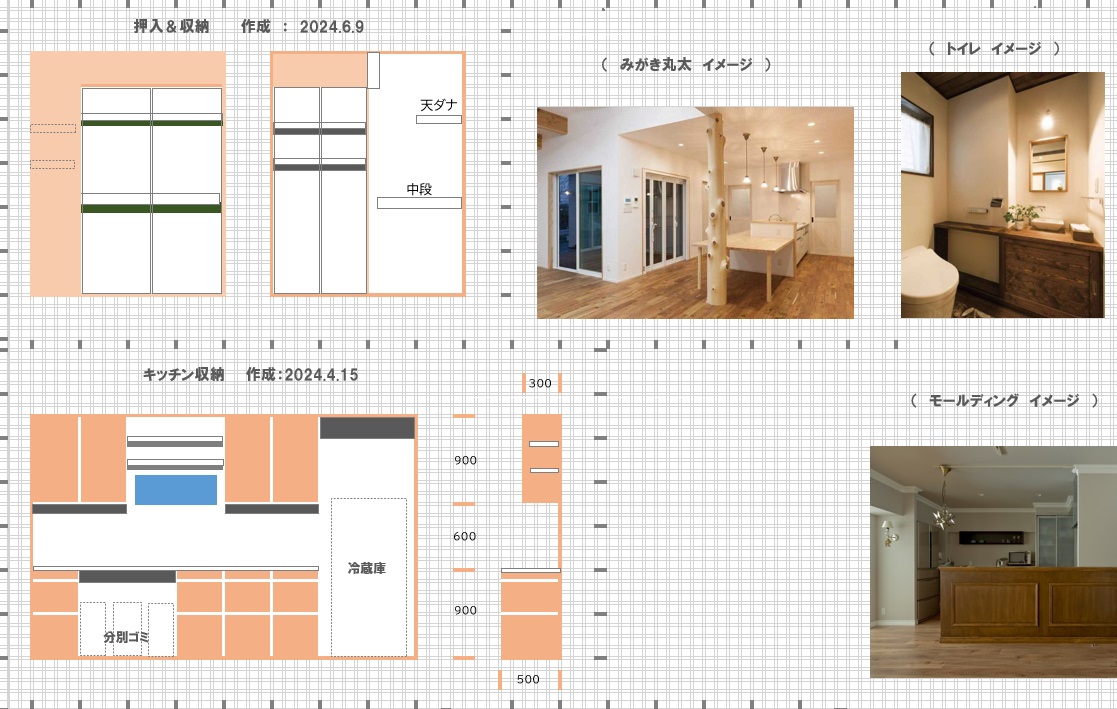

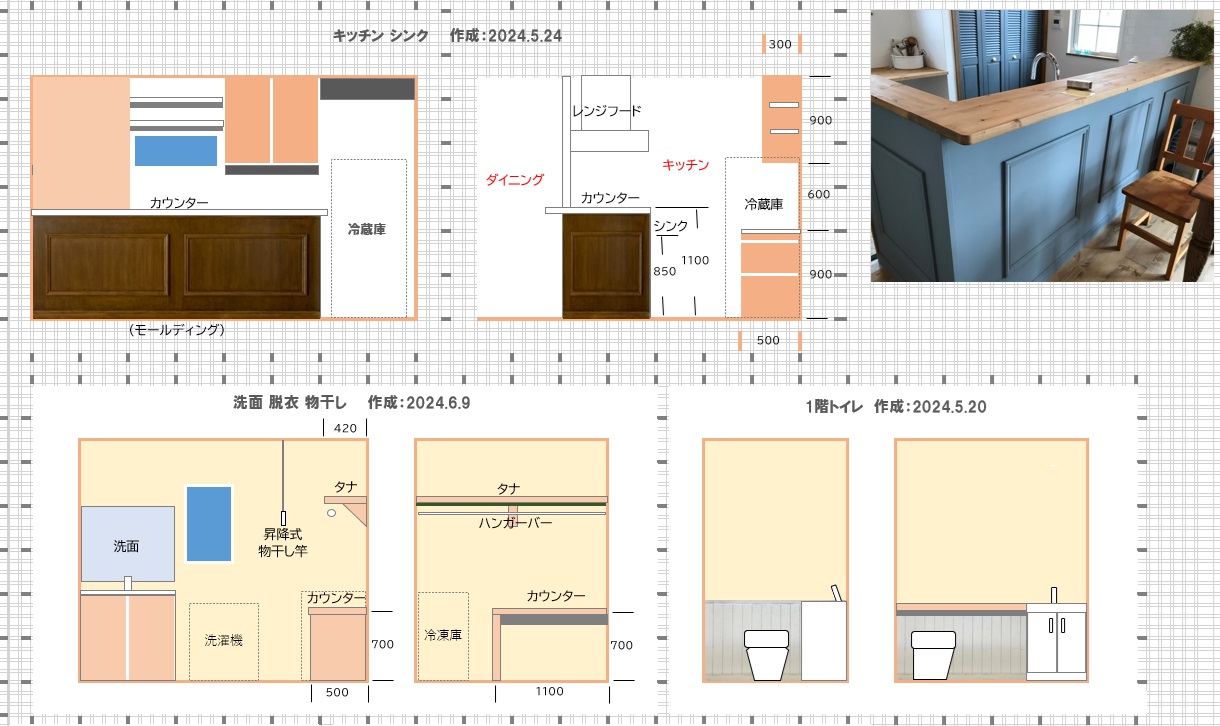

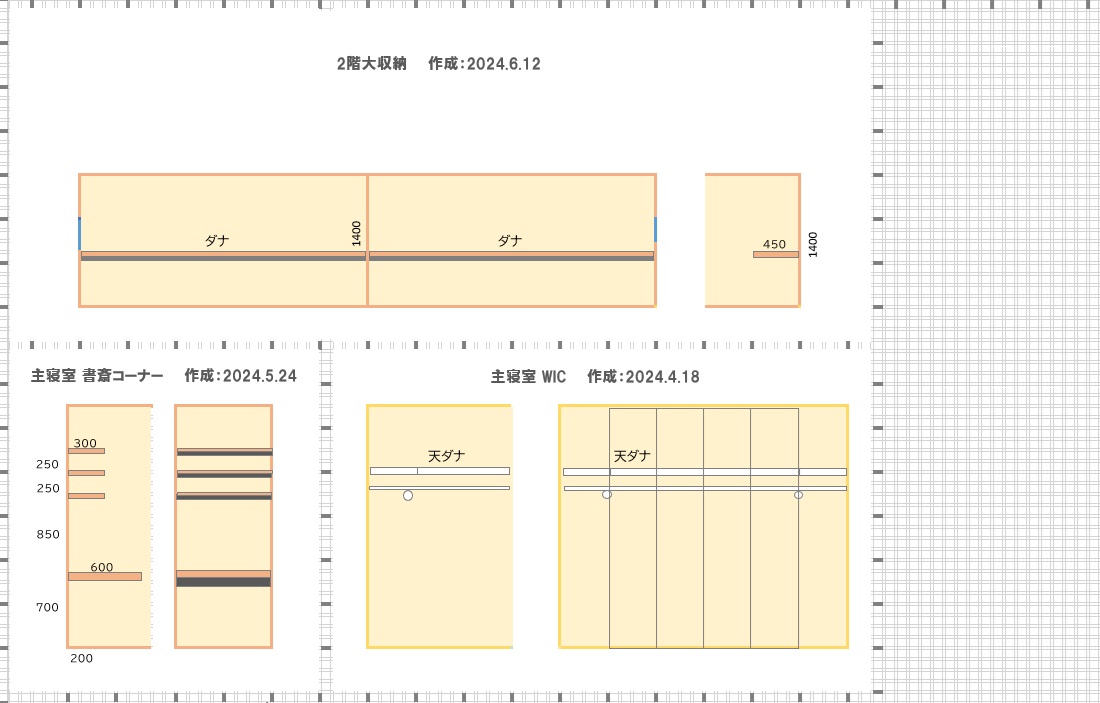

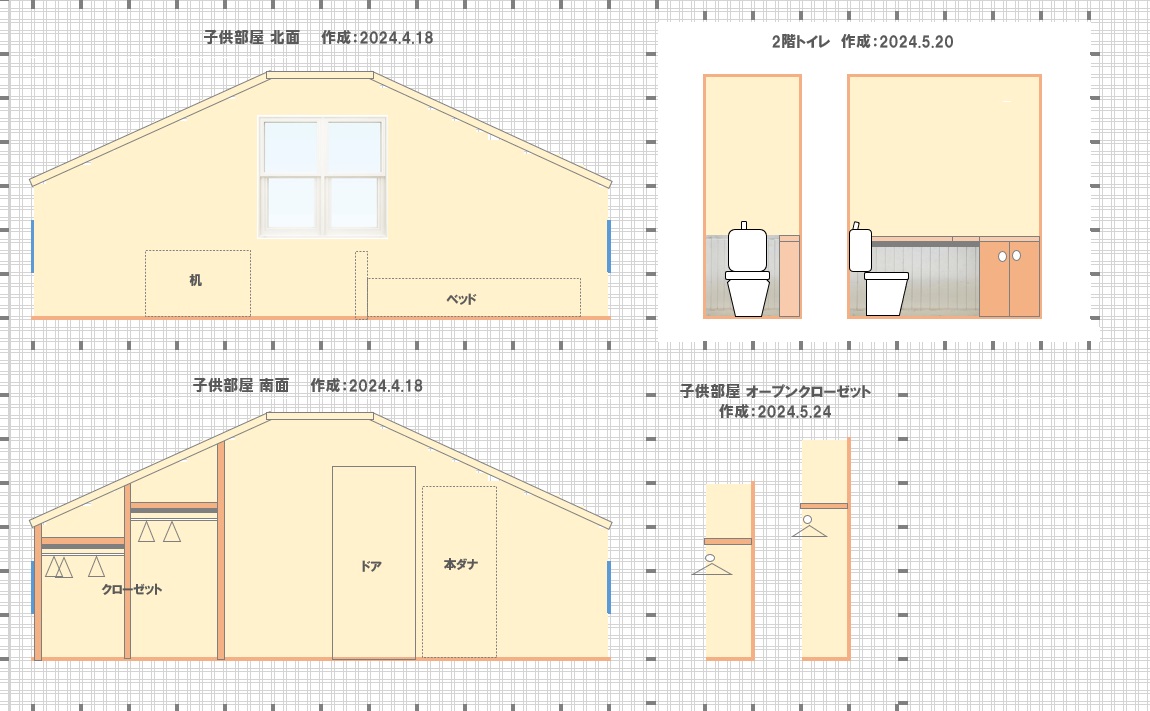

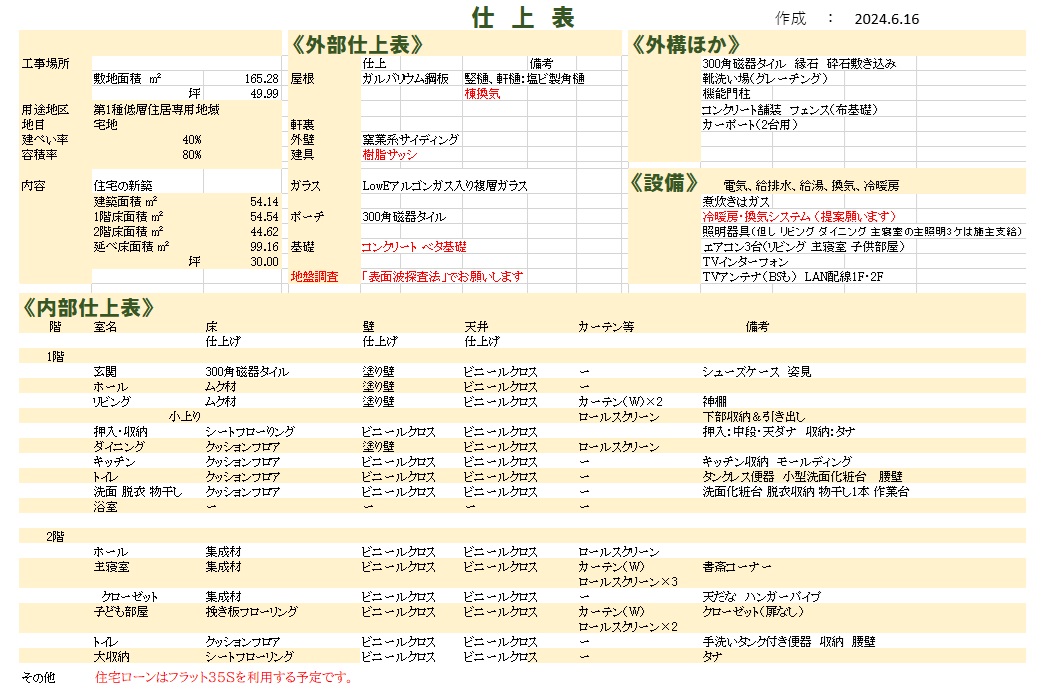

※O家が建てたい マイホームは以下です。

ここまで整えるのに 約3カ月半かかりました。

※「配置・外構プラン」

※「平面プラン」

※「立面プラン」

※「什器プラン」

造り付け収納や家具です。

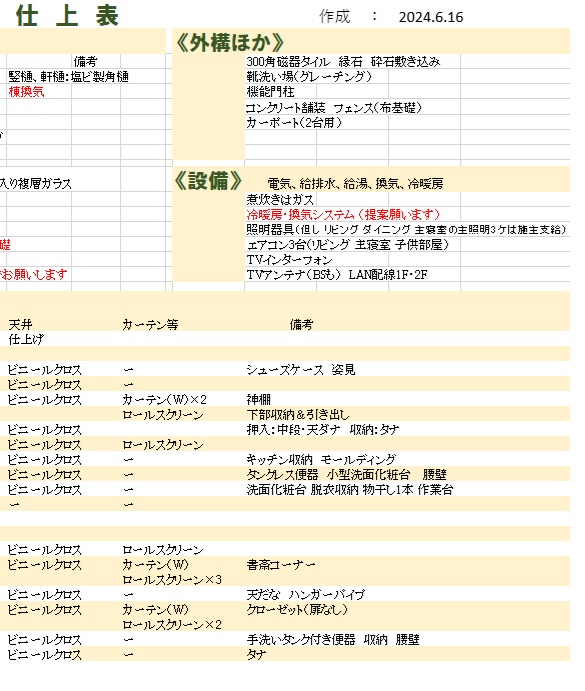

※「仕上表」

※立面イメージです。

※Oさんは今、初めての工務店さんに、

次々と連絡を入れています。

これから どのような展開になるか?

・・・楽しみです。

※《 4プランと仕上表 》

平面・立面・什器・外構の4プランと、

詳しい仕上げや設備を記した仕上表。

まったく同じ資料を各工務店に渡して、

「提案と見積もり」をしてもらいます。

O家は、来年3月 完成入居が希望です。

ゆっくりしていると、優秀な工務店ほど

仕事が埋まり、受けてもらえなくなります。

もうじき、同じ条件の建物なのに

工務店によって 数百万円の価格差!!

という ビックリ体験をする事になります。

メールをいただきました。

2024.7.26

武田つとむ 様

お世話になっております。 Oです。

※2~3日前から

時差ボケ状態が続いている武田FPです。

オリンピックの 男子サッカー 5:0の快勝!

続く 女子サッカー 1:2の惜敗!

毎日 応援していて 昼と夜が

わけわからなくなってきています。

ブログ記事で 変なことを書いて、

皆さんに笑われないように気を付けます。

ブログ拝見しました。

工務店Fさんには既にメールした後でした

ので、

北側斜線制限の傾斜勾配の件は

改めてメールいたしました。

今のところ返信はありませんが…。

以前、

「プレゼンの際に矩計図を用意してほしい」

とメールでお願いした時も、

準備はしてくださっていましたが、

メール返信はありませんでした。

今日中に返信がなければ、

月曜日に電話してみます。

※せっかく 候補に昇格したのに・・・

レスポンスに 難がありそうです。

気になったので、今回と同様のプランに

なっていた所の資料を見てみましたら、

北側斜線制限の傾斜勾配が

同じ1.5になっていました!

全く違う建物になってしまっていた、

工務店Eさんです。

※ ・・、 あの Eさんも。

今週末、再度プレゼンしてもらうので、

その時修正されていれば良いのですが…。

気をつけて見ておきます。

それから、トンデモ見積もりをいただいた

家族経営の工務店Aさんより、

冷暖房の件でメールがありました。

※まだ 会ったことがないAさん・・・。

見積もり書の添付もなく、

『全館空調にすると600万(税別)になります。』

という案内だけでした。

※わお! 一式300万!の上を行く、

一式600万!!

「ぜひ ウチは断って下さい!」

と、叫んできているように見えます。

元々お断りする予定ではいましたが、

決定打となりました(笑)

※よく今まで 経営できてきたものです。

受注できていたのが 不思議です。

お客様と面談しようとしないし、

人との面談が苦手なのかもしれません。

他社さんにも、コンペの結果は

8月初め頃に返答するとお伝えしています

ので、

目積もりのお礼と合わせてメールした後、

改めて来月にお断りの連絡をするつもりです。

※600万円を足した総額(4000万ぐらい?)

で受注できる♪

本気で・・・

希望に燃えているのかもしれません。

今は、工務店Fさんの見積もりとにらめっこ

しながら、どう調整しようか考えています。

エアコンは施主支給が多いと思いますが、

色々と忙しくなりそうな我が家の場合、

そこまで高額でないなら

一緒にお願いした方が良いのかなと

思っています。

エアコンのサイズも、

表示してある畳数が正しいとは限らない

のですね!

※エアコン等の電気製品のメーカーと、

住宅建築業者とでは、

立ち位置が真逆なので・・・

特に高性能住宅を建てて住む場合は、

製品メーカー通りの畳数で選ぶと、

過剰スペックということがあり得ます。

建てて数十年の家とか、建売住宅や

分譲住宅などのローコスト住宅なら、

エアコンメーカー指定の畳数でピッタリ!

かと思います。

設置後に・・・

「さっぱり冷えない」とか、

「ぜんぜん暖かくならない」とかの

クレームが出て来ない状況作りは、

どのような家でも想定しておきながら・・・

最低限 やっておく必要があります。

高性能住宅を建てて住む人にとっては、

オーバースペックになりやすい

かもしれません。

我が家の場合、14畳1台、6畳用2台で

良さそうな気がしますが…。

※はい、ピッタリだと思います。

プレゼンしてもらう2社にも聞いてみて、

参考にさせていただこうと思います。

以上になります。

引き続きよろしくお願いいたします。

※北側斜線制限の説明の絵、

昨日のモノでは分かりにくいので、

少し分かりやすくしてみました。

※各工務店さんが立面図を作る際に、

斜線制限の図も 正確に作製してもらえば

いいですね。

●真北方向の隣地境界までの距離は、

北方向が少し振れているので、

設定した隣地境界までの距離(1.1m)

よりは長くなります。

( 有利に作用します )

●この絵では、2階屋根の一部が

斜線から飛び出ていますが、

この程度なら 外壁からの屋根の出を

小さくすることでも対応できます。

あるいは・・・

この部分だけ局所的に「小さな寄棟」

にして対応することもできます。

いずれにしても、

子供部屋の室内が変化するような造作は

必要がありません。

メールをいただきました。

2024.7.25

武田つとむ 様

お世話になっております。 Oです。

ブログ拝見しました。

画像の為、見づらくて申し訳ありませんが、

取り急ぎ立面図をお送りします!

よろしくお願いいたします。

※これが 欲しかった! ( 不鮮明ですが )

※これで、謎が解けました!

工務店Fさん、きちんと「北側斜線制限」

を立面図で説明しています。

( 完全に間違っていますが・・・ )

北側斜線制限の傾斜勾配を・・・

「水平に1.5行って 垂直に1.0上がる」

ような傾斜として表現しています。

( 傾斜が緩すぎる! )

それに合わせて 2階屋根に勾配を

付けています。

明らかな 間違いです。

これまでも同様の間違いをしてきている

のかもしれません。

北側斜線制限の傾斜勾配は もっと急こう配!

「水平に 1.0行って 垂直に1.25上がる」

これが正解です。

( 例外なし! 全国まったく同じ! )

正解は、以下の赤い線のようになります。

※2階の屋根は普通に切妻で大丈夫で、

斜線制限の範囲内に収まります。

子供部屋も当初計画通りで大丈夫。

このことを、遠い親戚のおじさんに

指摘されたと伝えてください。

完璧な人間が存在しないように・・・

完璧な建築業者さんも存在しない。

お互いに協力し合って 助け合って

世の中が成り立っています。

お互いにおだやかにいきましょう

って、言え

と言われました。

ぐらいのお話をしておきましょう。

もちろん、図面や見積もりは、

当初の計画通りのモノに訂正して

もらいましょう。

メールをいただきました。

2024.7.24

武田つとむ 様

お世話になっております。 Oです。

資料が見づらくて申し訳ありませんでした。

今週末に面談する2社には、

データも送ってもらうようにします!

※「ツッコミどころ満載の見積書」に

コメントできたのは、

頂いた あの工務店さんの見積書が

「データ」だったからです。

ストレスなく 隅から隅まで しっかり

チェックする事ができたので、

コメントしやすかったです。

また、見づらい矩計図を解析していただき、

ありがとうございました。

工務店Fさんには、

武田さんがブログで提案してくださった

ようにして、

プラン通りの屋根形状に出来ないか

問い合わせしてみます。

※「できないか 問い合わせ」ではなく、

「なぜ 子供部屋の北側が勾配天井になるのか?」

具体的に・・・

「立面図の西面」と「北側斜線制限の線」

とを描いた図面で説明してもらいましょう。

どうも・・・

「子供部屋は 北側も勾配天井にしよう」

と 当初から決め打ちしていて、

このまま押し通そう としている可能性を

感じます。

言われた通りにすると・・・

かなり使い勝手の悪い子供部屋になります。

せっかく 十分な空間が確保できるのに、

もったいないと思います。

※北側斜線制限の斜線は・・・

「水平に1m行ったら 垂直に1.25m上がる」

という勾配になっています。

( 上の絵の斜線です )

各工務店の建物の「矩計」によっては・・・

子供部屋の屋根の一部が斜線制限に

ひっかかるかも?

ということは あるかもしれません。

( 1の赤い斜線です )

屋根の一部の対応で済む事で、

子供部屋の天井に影響はしません。

北側の隣地境界までの距離は 1.1mですが、

真北ではなく 少し振れています。

( 距離は もっと大きいということです )

工務店Fの図面によると・・・

子供部屋の北側は勾配天井になる

( 屋根は寄棟屋根になる )

ということなので、

子供部屋に深く係わります。

( 2の 緑色の斜線です )

立面図をもらっていないので不明ですが、

配置図によると・・・

2階子供部屋の上の屋根は寄棟に

なっています。

が、

1階の下屋部分は切妻のままです。

これは おかしなことです。

子供部屋の屋根が 斜線制限に

深く削られるのであれば、

( 2の緑の斜線 )

1階下屋部分も同様にならなければ

おかしいです。

なのに そうしていないということは、

斜線制限とは関係なく・・・

「子供部屋の北側は勾配天井」

にしようと決め打ちしている、

としか 考えられません。

で、立面図を送ってください。

特に 西面の立面図を。

工務店Fさんに関しては、

まさにダークホースでした。

完全にノーマークでしたので(笑)

新居の近くというのも

ポイントが高いかなと思います。

※これまでの経験から・・・

建築業者さんには、

「地元案件は 絶対に取る!」

という意識が強いと感じてきました。

最終的に 2社程度の競合になれば、

ある程度の値引きを頑張っても、

絶対に取る! これ、あり得ます。

武田さんにも、見積もりに

合格点をいただけたので安心しました。

依頼しても良いと思える工務店さんと

出会えたことで、

ようやく精神的にもゆとりが持てる

ようになりました(笑)

※よかったですね。

まったく見通しが立たないまま

時間だけが悔過していくのは、

精神衛生上 よくありません。

今週末、ラスト2社の見積もりが出ますが、

基準となる所ができたことで

比較しやすくなると思います。

特に、

工務店Bさんは気になっている会社なので、

候補に残ってくれることを祈るばかりです。

※さあ! どうなるでしょうか?

また面談後に、

結果をご報告できればと思います。

引き続き、よろしくお願いいたします。

※この後 どのような「提案・見積もり」

が出てくるか? 楽しみです。

工務店F社の見積書、

一通り 読んでみました。

2024.7.24

※きちんとした 誠実な見積書でした。

価格も突出するものでもなく、

安心しました。

以前に登場した ツッコミどころ満載の

工務店さんとは、かなり違います。

造作が得意そうな工務店のようです。

畳コーナー廻りも 造作でみていて、

磨き丸太も 希望通りに対応できそうです。

サッシも樹脂サッシで見積もっています。

残念だったのは・・・

●子供部屋は 北側が極端な勾配天井。

( 北側は勾配無しでできるのでは? )

●サイディングは14mmの釘打ち。

( 16mmの金具止めにしましょう )

●地盤調査で表面波探査が未経験。

( 地盤改良工事をしない調査会社もある )

総合的には・・・

これまで登場してきた工務店の中では、

かなりまともな部類です。

価格的にも 折り合いが付けられそうだし。

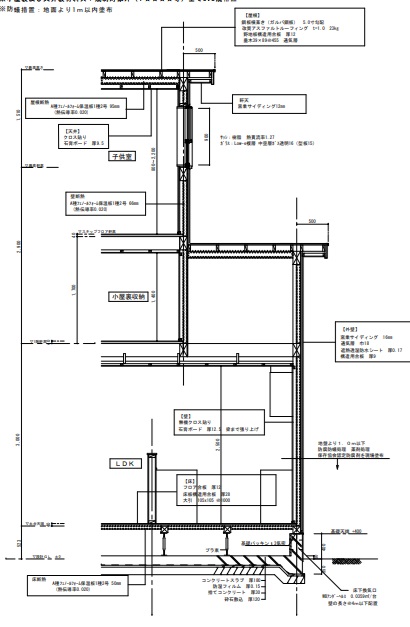

工務店Fさんの矩計(かなばかり)図。

2024.7.24

※Oさんから たくさんの図面や見積書を

送ってもらっています。

( 文字や数字が見づらくて大変 )

※オレンジが 居室の天井高さです。

一般的な2400mmのようです。

黄色が天井フトコロで 450mmです。

昨日の記事で示した建物より高さが

少し高くなります。

※この絵の建物の高さは・・・

400+2700+2700+1350=7,150(mm)

工務店F社の建物の高さは・・・

561+2850+2850+1350=7,611(mm)

その差は 461mmです。

46㎝ 建物が高くなったとしても、

子供部屋の北側を勾配天井にしなければ

ならないほどの違いにはなりません。

元のままの子供部屋、いいと思います。

子供部屋は 2階の大収納の上にあります。

大収納は居室ではないので、

その天井に フトコロは不要です。

( 居室の天井には 450mmとか

のフトコロ空間を設けますが )

なので、子供部屋の下は、

床根太・構造用合板・床材で約150mmで済み、

普通の天井フトコロの450mmよりも

300mmも薄くて済みます。

( 子供部屋の高さが確保できる )

図面や見積もり・・・

一枚一枚 写真撮影して送るのは

大変な作業だったと思います。

が、

読むほうも大変で、

一枚一枚 資料を引っ張り出して・・・

拡大しても読めない

判別できない などということが多々。

工務店さんから資料を頂くときは、

紙ではなく データにして送ってもらえば、

こちらも 鮮明な資料をスムーズに

手際よく確認する事ができます。

メールをいただきました。

2024.7.23

武田つとむ 様

お世話になっております。

毎日暑くて嫌になってしまいますね。

そのうえ子供が風邪をひいてしまい、

今週は落ち着かない1週間となりそうです(笑)

※うわ、この時期に風邪ですか。

新型コロナもまた じわじわ

感染者が増えてきているようですし、

気を付けましょう。

私は 今でも・・・

できるだけ マスクを着用しています。

( 暑い日は 息苦しいですが )

日曜日に工務店Fさんと面談してきました。

耐震に力を入れているようで、

耐震等級は3、更にウォールスタットという

倒壊シミュレーションソフトを使って検証し、

地震に強い住宅を目指していくそうです。

※頼もしいです。

希望プランからの変更点がありました。

●子供室の屋根形状の変更

見積もり再提出の工務店Eさんの時にも

少し話が出たのですが、

子供室の屋根が北側斜線にかかるので、

希望プラン通りの『切妻の屋根裏部屋風』に

するのは難しそうです。

今回は、

北側を寄棟屋根する提案になっていました。

また、

腰窓の高さで考えると上げ下げ窓も無理なので、

窓も横すべり出し窓に変更してありました。

1100より低い位置に設置すれば、

上げ下げ窓もつけられるそうですが…。

※今回のプランを普通に建てれば、

北側斜線制限に抵触する事はありません。

北側斜線制限については・・・

平面プラン作成段階で配慮しました。

ご家族の色々な要望を聞いていくうちに

総二階のプランではなく

1階が広いプランになるな と感じ、

どうせ2階を狭くするなら

北側斜線制限を回避できるように

北側に1階下屋を残して

南側を総二階にするようにプランしました。

で、最近 時々言っている・・・

「各社の矩計図をもらってください」

は、各社の仕様の確認だけでなく、

「階高」等を知りたいためでした。

今回のプランを 一般的な木造住宅で

建てた場合、以下のようになり、

北側斜線制限をクリアします。

※今回のプランで 全業者が口をそろえて

「北側斜線に引っかかる」

と言っていないのは、

それぞれの「矩計図」や「階高」が

異なるからです。

工務店Fさん言う「北側斜線に抵触する」

という具体的な図面をもらってみてください。

仮に・・・

「階高」が高い建て方をする工務店さんで、

「子供部屋の屋根が 制限に抵触する」

場合であって、

一部「寄棟屋根」にする場合であっても、

室内に大きな影響は及ばないものと

思われます。

●浴室の窓の位置

浴槽横にしか窓はつけられないそうなので、

北側に変更になっています。

他社でも同じようなことがあったので、

浴槽の位置を変えるか、

窓の位置を変えることになりそうです。

※どちらに拘るかによりますね。

窓の位置に拘るなら・・・

浴槽の位置変更 ということに。

見積書は、今までの工務店さんの中で

一番詳細なものでした。

サイディングが14mmだったり

(16mmが希望だとは伝えました)、

室内ドアや無垢フローリングが

とても安価なもので不安点もありましたが…。

ローコスト志向なのかと思ったら、

キッチンがハイグレードなものになっていたり

して、見積もりを見て笑ってしまいました。

※場数を踏んで、余裕が出てきましたね。

お金をかけたい所が自分とは違うだけなので、

変更したら良いだけの話ではありますが。

※そういうことですね。

ひとつ気がかりなのは、

地盤調査費が未計上だったことです。

お話としては、

「いつもお願いしている会社が

表面波探査法を扱っていないので、

依頼を受けてから探します。

値段はそんなに変わらないと思うので、

5〜6万くらいだと思います。」

といった内容でした。

※地盤改良工事をする会社は、

SS式調査で新たな仕事を作ります。

( だから 特定の建築業者を仲良し♪ )

その同じ会社が、新たな仕事を創出できない

「表面波探査」をするわけがありません。

表面波調査をする会社は、

純粋に地盤調査をするだけで、

地盤改良工事はしていません。

( だから信用できます )

ここまで詳細な見積書が出せたのに、

地盤調査の会社を見つけることが

そんなに難しいの?と、

ちょっと疑問に思ってしまいました。

※すなおに考えれば、よくある

「地盤改良業者と建築業者の癒着」

が、疑われます。

地盤改良工事は 特定の建築会社の

かかわりで多く見受けられます。

基本的には好印象でした。

工期も問題なさそうですし、

要望にもすぐに対応していただけそうです。

社長以上に、

現場監督さんの方が頼りになりそうです(笑)

※その辺は いいですね。

見積書の続きは別でお送りします。

引き続きよろしくお願いいたします。

メールをいただきました。

2024.7.20

武田つとむ 様

お世話になっております。

金曜日は お疲れさまでした。

予定を決めるだけだったなんて…

待ち時間のせいで体調を崩してしまいそう

ですね。

※病院で長時間待たされて病気に。

笑い話になりそうです。

再提出の工務店Eさんにも、

見積もりの際の要望をお伝えしました。

矩計図の件と、一式見積もりにではなく

詳細で記載する件はOKの返事がありました。

ただ、カーテン、エアコンの件は、

以下のように質問がありました。

『カーテン・エアコンは

カーテン屋・家電店から直接お買い求め

いただいた方がお値打ちになるので、

いつもは別途工事とし概算予算を

資金計画書に計上しております。

(住宅ローンに組込みをご希望でしょうか?)

(具体的な提案をご希望でしょうか?)』

見積もりが高かったとしても、

こちらでやりくりするなら分かるのですが…。

高すぎて、見積もりを出しても

依頼する施工主さんがいないから、

この方法なのでしょうか?笑

とりあえず、

具体的な提案を希望するということで、

見積もりに入れてもらうように依頼しようと

思います。

※このような勝手な判断をされないよう、

こちらから工務店さんへの依頼内容は、

渡してある「4プランと仕上表」に

細かく記載しています。

カーテンもエアコンも記載しています。

勝手に出し入れしないでね

と、言いたいところです。

なお、工務店Eさんの言うような・・・

施主が直接 注文した方が安いモノは

色々あります。

外構工事:外構屋さん

カーポート:エクステリア業者さん

照明器具:家電屋さん

基礎コンクリート工事:基礎屋さん

屋根工事:板金屋さん

給排水工事:水道屋さん 等々。

もちろん バラバラに発注するわけには

いきませんよね。

これらは見積もりしておきながら、

なぜ エアコン等を勝手にはずすのでしょう?

こちらの依頼資料通りに

すなおに見積もりしてもらえばいい

だけのことです。

各社 同じ条件で見積もってもらって、

あとは Oさん家族が判断することです。

工務店Aさんの見積もりに対する

武田さんのツッコミには笑ってしまいました。

※このような ツッコミどころ満載の

見積りは初めて見ました。

私は、ラストの300万が一番衝撃的で、

「えっ!?」

と、思わず声が出てしまいました(笑)

※次からは、私の解説が無くても、

自分で見積書を眺めてみて、

オモシロ部分を発見して

笑えるようになりましょう。

庶民的なイメージだから良心的、

とは限らないということが分かりました。

良い勉強になりました。

※速攻で作製した図面も笑えて・・・

見積書でも何か所も笑えて・・・

良好な第一印象のまま 疑いも持たずに

信頼してお任せするのは 危ない!

という、教訓になったと思います。

明日は、工務店Fさんのプレゼンです。

また詳細をお伝えしますね。

それでは引き続き、よろしくお願いいたします。

※次は、どのような工務店さんでしょう?

また、色々 あるんでしょうね。

楽しみに 待ちます。

メールをいただきました。

2024.7.19

※工務店A社さんの見積書が送られて

きました。

ざっと 目を通してみましたので、

気が付いたことをコメントします。

※解体工事:272万円って何?

更地に建築するんですが・・・。

どこか別の現場に行って・・・

古家があったので見積もった?

だとしても普通の木造住宅なら

こんなに高額にはなりません。

※地盤調査の結果 「地盤改良要!」

となった場合は、改めて

「SS式」で地盤調査するそうです。

地盤改良工事が大好きな工務店さん

のようです。

※棟換気は しっかりみているようです。

2階部分に2か所、下屋部分に1ヶ所。

※外壁は 窯業系14mm ビス止め。

16mmの金具止めにしてほしいです。

※サッシは全て アルプラ混合サッシで

見積もっています。 レベル低っ!!

こちらの指定は「樹脂サッシ」です。

※木製の造作工事は みているようです。

( 既製品利用が多いのに )

が、「磨き丸太」は見当たりません。

※芝張り47万円!を計上しています。

依頼していないはずですが・・・。

※「諸経費」が何の説明も無く

「1式300万円!」も計上されています。

「内訳は これとこれとこれで、

請負額の〇% 頂いています。」

等の説明があるなら ともかく、

なにか分からないモノに 300万円!?

これで、3520万円!!

まだ 冷暖房や空調の見積りがこれからです。

※今日7/19(金)は、朝から病院。

「大腸ポリープ切除手術は いつにする?」

の打合せ日でした。

「8/5(月)にしましょ」

それだけのことで、

帰宅したのは午後1時でした。あ~・・。

これだけのことなら、内視鏡検査の日に

決めれば 済んでいたのに・・。

メールをいただきました。

2024.7.19

武田つとむ 様

お世話になっております。

そうですよね。

工務店Eの見積もりは、

再提出後にお送りいたします。

工務店を一覧にしてみました。

●工務店A 3,520万

一番に図面を送ってきた家族経営の

工務店さんです。

※図面作製が圧倒的に早かった

工務店です。

やる気は 感じられました。

●工務店B

※28日訪問予定

社長が大工の工務店さんです。

造作が得意そう。

※28日までには Oさんも かなり

知識武装した状態になります。

面談が楽しみです。

●工務店C 3,000万

良いものをと言う割に、

安く仕上げる工夫が満載の工務店さんです。

※ローコストが身に染みていそうな

工務店さんです。

●工務店D 3,300万

SE構法とWB工法を合わせた家づくり

をされています。

※構法、工法に拘りがあれば、

当然に プラン上の制約が

つきまといます。

階段を支える為に、柱の位置を変えられました。

良いものを使って家を建てたいという

想いは感じました。

※すべては「費用対効果」です。

許容できる金額で建てられるかどうか?

です。

●工務店E

※再提出 28日訪問予定

全く違う図面になってしまっていた

工務店さんです。

※「提案」を拡大解釈してしまった結果

だと思います。

●工務店F

※21日訪問予定

地元密着を売りにしている工務店さんです。

ホームページには、住宅性能に関しての

記載があまり無かったので、

ちょっと心配ではありますが…。

※明後日の面談です。

どんな工務店なのか?

その特徴が すぐ分かります。

一番に図面を送ってくれた工務店Aより、

見積もりが届きましたので添付いたします。

冷暖房と換気システムについては、

見積もり出来ていないので

後日送りますと添えられていました。

※送っている「仕上表」の記載事項です。

見落としがないようお願いしたいです。

どうやら、図面は修正することもなく

以前のもののようです…。

また、他社は面談日時についても

一緒に聞かれるのですが、

その希望もありません…。

※・・。

指摘したのにサイディングは14mm…。

※・・。

そして、何より、

思っていた以上に高い!

※しっかりした価格です。

見積もりは、

他社より細かく明記されていたりして、

好感をもてるところもあるのですが…。

※確かに 見積書は・・・

好感が持たれそうです。

もう、このままお会いすることもなく

お断りでも良いのでは?

と思ってしまいました(笑)

こちらから、

予定を聞いて伺うべきでしょうか…。

※微妙 ・・・ですね。

また、

安さを求めている工務店Cに関しても、

お願いする可能性は極めて低いので、

修正や質問も必要ないかなと思っています。

ブログでは、詳しく説明していただき、

ありがとうございました。

※ローコスト住宅は ちょっと・・・

ですね。

工務店B、Fには

矩計図を用意していただけるよう

お願いのメールをいたしました。

※変わった客で ビックリでしょうね。

「矩計図」を客に求められるなんて、

経験したこともないでしょうね。

再提出の工務店Eに関しては、

矩計図の用意も含めて

以下のこともお伝えするつもりです。

・エアコン、カーテンも見積もり内に含めてほしい。

※当たり前のことで、本来

こちらから お願いすることでは

ありません。

・窓や床材など、一式見積もりになっている

ところも詳しく記載してほしい。

※その通り。

一式にしても、ちょっと括りすぎですよね?

時間もない中での再提出なので、

できるたけクリアに見積もりして

いただきたいと念押しします(笑)

以上になります。

引き続き、よろしくお願いいたします。

※見積書については、別の記事で

取り上げてコメントします。

メールをいただきました。

2024.7.17

武田つとむ 様

お世話になっております。

立て続けにメールして申し訳ありません!

工務店Eの資料を見ていましたら、

地盤改良費は概算で金額は出ておりましたが、

計上はされていませんでした。

失礼いたしました。

※はい、

「地盤調査前にもかかわらず、

地盤改良工事費を見積もりする」

のが一般的な 非常識な地域なんて、

どこにもありませんよ(笑)。

また、先程お伝えし忘れていましたが、

工務店Dに子供室の東西の窓を、

武田さんに教えていただいた通りに調節して

1150→1300に変更できないか確認しました。

構造計算上、

その変更はできないと言われました。

最初からSE構法で考えれば

間取りの自由度は高いかもしれませんが、

※ ・・? 自由度の高い工法でしょうか?

逆に決められたものを

当てはめていくのは難しいのかもしれません。

モジュールが統一されていないのも、

それが原因ではないかと思いました。

時間もないので、候補に残るようなら

電話で確認しようと思います。

高さが全く違った工務店Eにも

1300で出来ないか確認しました。

その場では、

1階のキッチンダイニング部分の天井高を

2400→2200に、

2階収納をH1400→1300に変更する案が

出ましたが、それも含めて、

後日改めて提案していただくことになっています。

※工務店Eさんが造る家は、

元々「階高(かいだか)」が低い

のだろうと思われます。

天井高さが2200mmは 明らかに低く、

貸家・アパートのような

できるだけ安く建てようとした家

そのものです。

候補の工務店さん それぞれの

「矩計(かなばかり)図」を もらって、

じっくり比較してみましょう。

乱文失礼いたしました。

引き続きよろしくお願いいたします。

※で、頂いた資料に「見積書」は無く、

工事金額を示す資料として

「資金計画書」がありました。

ハウスメーカーや そのOBがよく使う、

お客様を 小バカにしたような資料です。

※( 拡大しても読み取りにくい・・・ )

大部分の人は、こんなずさんな資料で

契約して 家を建てています。

( おバカさんです )

工事の金額を示す資料は「見積書」です。

「総額」があって、

その具体的な「内訳」があって、

さらにその具体的な「明細」をあって、

建築工事を具体的に説明しています。

「見積書」に目を通して、

分からない部分は質問して、

しっかり理解した上で契約し、建築する。

当たり前のことです。

この「資金計画書」には「内訳」も

「明細」もありません。

さらに ひどい事には・・・

工事に計上するべき項目を別項目の

「諸費用」に紛れ込ませて、

「できるだけ工事価格を安く見せよう」

としています。

この写真では よく見えませんが・・・

「カーテン・アンテナ」や

「エアコン」を

「その他諸費用」に計上しています。

これらは もちろん、

「工事費」に計上するべきモノです。

乗用車を購入する際のような資料である

「資金計画書」で安易に契約する

おバカさんが、日本には多過ぎます。

車は工業製品で すでに内容を分かった

上で購入するので問題ないですが、

マイホームは これから造るモノです。

何ができあがるか分かりません。

しっかり「見積書」を確認しましょう。

複数の工務店を しっかり比較しましょう。

メールをいただきました。

2024.7.17

武田つとむ 様

お世話になっております。

2日間で3社訪問してきました。

※ご苦労さまでした。

日程にゆとりもありましたので、

面談は各社2〜3時間くらいかけて

じっくりしてもらうことができました。

※よかったです。

ただ、疲れと不眠で体調が優れなく

なってしまったので、

これ以上の駆け足での面談は

私には難しそうです(笑)

※えっ そうだったんですか。

連休が明けたけど 連絡がなかったので、

何かあったのかな と思っていましたが。

無理をしないで、ゆっくり行きましょう。

のんびり、のんびり・・・。

体調も戻り、やっと今日から

見積もりのチェックを始められそうです。

※のんびり、ゆったり、行きましょう。

工務店Dですが、

見積もりは既にいただいていたので、

主にSE構法、WB工法など、

主に家の構造についてのお話でした。

※そういうことでしょうね。

気になっていた階段ですが、

「上から吊り下げる形になると

音が響くのでおすすめしない。

※これまで 同様の階段はいくつも

ありましたが、

何の支障も発生していません。

柱を移動すれば

希望プランの位置に設置できる。」

ということで、

その場で修正していただきました。

(変更後の図面を添付いたしました。)

※計画通りになったのはいいんですが、

やはり階段だけが

メーターモジュールのようです。

こだわりがあるんでしょうか?

リビングが狭苦しく見えます。

また、造作に関しては、

必要な材料費のみでやってもらえる

そうですが、できるのは

棚やニッチなど簡単なものだけでした。

扉がつくような物は

建具屋さんに発注することになります。

※ま、そんな感じが普通ですが。

それから、地盤改良工事費が

見積もりに入っていた点については、

「必要な場合、後から追加になると

金額も大幅に変わるので、

周辺地域の工事費を調べて

事前に入れるようにしている。」

とのことでした。

※ ・・。

実は、地盤改良工事費は工務店Eの

見積もりにも計上されていました。

※ ・・。

そちらも工務店Dと同様に

調べて概算で計上されていましたが、

表面波探査法の費用も含めて、

工務店Eの方が適正価格のように感じました。

※複数の比較で 色々な事が分かってきます。

地域的に地盤が弱いイメージはありますし、

地盤改良が必要な場合が多いので、

※そういうイメージ付けに成功して

いるのかも。

前にも書きましたが・・・

盛岡近郊の大規模分譲地で

ほとんどの区画が地盤改良工事をして

住宅建築がされていましたが、

初めて表面波探査法で地盤調査したら、

「地盤改良も基礎補強も不要!」

という結果が出て、

そのまま建築したケースがあります。

地盤改良業者が地盤調査をする。

建築業者と地盤改良業者が仲がいい。

・・・と、

地盤改良工事が発生しやすい。

ということが 現実にあります。

もしかしたら概算で見積もり計上するのは、

こちらでは珍しいことではない

のかもしれません。

※すべての工務店がそうであれば、

そう言えるかもしれませんが・・・。

大幅に金額が変わらないような見積もりを

希望したので、

予め入れた可能性もありますが…。

続いて、工務店Eです。

設計士さんと現場監督さんのみの会社です。

今のところ、好みを一番理解してもらえて

いる会社だと思います。

ただ、おしゃれな分、

お値段も今のところ一番高いです(笑)

心配していた設計費ですが、

30万で計上されていました。

※普通の工務店の計上額と同じです。

どういう経営形態になっているのか?

やはり、工務店E社事態が

請負契約をしているんでしょうね。

とても詳細な資料を用意してくださった

のですが、

子供室の東西の壁がH1988ととても広々と

したお部屋になっていました(笑)

※笑い話です。 全く別の建物です。

こんな おバカな勘違いがないように

と思って、わざわざ 普通は作成しない

「立面イメージ」を添付したのに、

しっかり目を通さなかったようです。

あちらも希望と違っていることに気づいて、

「建物のイメージも金額も変わってくる

ので、もう一度作成させてください!」

との申し出があり、

2週間後に再度お伺いすることになりました。

※はい、まるっきり 別の建物です。

やり直しは 当然です。

色々と変更があると思いますので、

資料は主なものだけ添付いたしました。

断熱材についても気になることが

ありましたので、調べようと思います。

というのも、工務店Eは吹き付け断熱で、

壁105mm、屋根260mmと

厚めとしているので断熱も問題ないと

聞いていたのですが、

3社目との雑談の中で、

「少し前は吹き付け断熱が多くて、

自分の家も吹き付けだけれど2階は暑い」

と仰っていたのが気にかかりました。

厚みの違いだけなら良いのですが、

そもそも吹き付け断熱自体がどうなのかが

気になりました。

ひとまず以上になります。

3社目については、

また改めてメールいたします。

引き続き、よろしくお願いいたします。

※まあ、根を詰めないよう・・・

のんびり ゆっくり 行きましょう。

メールをいただきました。

2024.7.11

武田つとむ 様

お世話になっております。

ブログ拝見しました。

丁寧にご説明いただきまして、

ありがとうございました。

とても分かり易かったです。

矩計図ではないと武田さんから指摘を受け、

工務店からのファイル名が

『矩形図(仮図面)』となっているのを

見て、工務店に誤魔化されたのでは

と勘ぐってしまいました(笑)

合っていて良かったです。

ファイル内では、ちゃんと『矩計図』と

なっていました。

印刷した矩計図を見ながら、

武田さんのコメントを確認しました。

ベタ基礎の場合、床下換気口は設けないと

思うのですが、図面には表記されていました。

調べてみると、WB工法だから

このような形になるのだと分かりました。

換気口にWBアンダーヘルスという部品が

あって、気温によって開閉するようです。

正直、ちょっと胡散臭さを感じましたが、

デメリットを含めてお話を伺えたらと

思います。

※デメリットとされるいくつかの

点から入って 動画で説明している

工務店さんが いるようです。

( 眺めてみました )

それぞれの図面に確認事項を書いた付箋

を貼って、

聞き忘れることのないように準備しました!

本日、工務店Eから準備が整ったとの

連絡があり、

工務店Dの後に伺うことになりました。

工務店Eについては、

あまりお話していなかったかもしれません。

図面作成には時間がかかるので、

工期が厳しいと言われましたが、

入居希望を5月まで伸ばしたら

参加していただけることになった工務店

さんです。

ホームページで見る限り、

設計事務所に近いです。

工務店探しの初期に問い合わせた会社

なので、何となく

高額なのではと予想しております(笑)

※設計事務所さんの場合は・・・

一般的な工務店さんが提示する

工事見積額の他にコストがいくら

かかるのか?

のチェックが必要です。

工務店さんなら かからない金額が、

数百万円単位でかかります。

彼らも生活があるので 当然。

良い出会いに恵まれることを祈りつつ、

着実にこなしていくしかないですね。

また何か進展がありましたら、

ご報告いたします!

引き続きよろしくお願いいたします。

※「WB工法」について 勉強してみました。

発見したばかりのQ&A記事を取り上げて、

コメントしています。

Q

WB工法=ダブルブレス=2つの通気だと

思うのですが

一つ目は通気性という意味でのブレス。

二つ目はなんですか?

A

①一つ目は通常の外気の通気層と言う意味です。

②もう一つの通気層が、大きな問題点になって

いる「壁体内通気」と言う厄介なものです。

ここに通気層を設ける事で、特に夏場には、

冷房した室内と「壁体内通気」との間で

結露が発生してしまい、

石膏ボードがカビますので、

「WB工法」は採用しない方が良いですよ。

A

夏と冬でモードが切り替わる通気工法って

ぐらいの意味かな。

夏場に床下の空気を積極的に壁の通気に使う

のが特徴ってことなんだろうけど、

冬場にも、床下、壁の通気はしているはずなので、

どれだけ効果があるのか無いのか、

ちょっと眉唾のような気もする。

※・・・と、

プロの人たちの中でも懐疑的ですが、

WB工法を採用している工務店さんの動

画を見てみました。

「気密・断熱や耐震等を

しっかりした精度で施工できている

工務店なら いいかもしれない」

という感想を持ちました。

よく言われるデメリットも・・・

WB工法の問題ではなく、

工務店の施工精度に問題があるようです。

※外壁内から小屋裏、そして棟換気への通気は、

普通によく施工されていますが、

床下から室内壁から天井裏、そして棟換気

という もう一つの通気をするのが、

WB工法のようです。

※基礎の換気口の形状記憶合金の働きで、

冬場は 冷たい外気を室内に入れない、

普通の外壁内の通気だけになるようです。

昔話ですが・・・

( WB工法とは無関係な )

やはり同様の 基礎換気口に設置された

形状記憶合金が うまく作動せず、

冬場でも 外気が床下に入り込んで

寒くてたまらず、

換気口サイズのベニヤ板を何枚も作って、

それをはめて対処した

なんて笑い話もありました。

基本的に「WB工法」

おもしろいと思いました。

ただし、

普通はやらない作業や部品を使うので、

当然その分 コストがかかります。

動画の工務店さんは・・・

坪5万円 30坪の家なら150万円余分に

かかるが、

数十年のトータルコストで考えればお得

という説明をしていました。

150万円という金額は、

提案コンペで必ず出てくる・・・

各社間の数百万円の価格差からみれば

それほど気にする金額ではありません。

まあ、施工業者の施工精度次第だし、

同時に 信頼性次第だと思います。

今回の工務店D社さん、

見積もりで当初から「地盤改良工事」を

計上してきているのが、

信頼性という意味ではひっかかりますが・・・。

メールをいただきました。

2024.7.11

武田つとむ 様

お世話になっております。

想像していていたより、

検査の日は大変そうでした。

空腹時、仮に美味しい飲み物だったとしても

2Lはキツイです…。

そんなときでもジョークを言える武田さんは

凄いです!

お疲れさまでした。

※疲れました。

ジョギングの方がはるかにマシです。

気持ちよく汗をかいて シャワー!

充実感が残るし、水もおいしいし、

食事もおいしくなります。

工務店Dの資料について、

お気づきの点を挙げていただき、

ありがとうございました。

玄関ドアは、完全に見落としておりました…。

ドアの開き方は、初歩的ですが

使い勝手が左右される重要な部分だと

思いますので、以後気をつけたいと思います。

※プロでも ちょっとしたミスは、

よくあります。

この工務店D社さんに限らず、

私も含めて みんなにあることです。

以前、電話で社長とお話した際に、

1mモジュールを採用していると伺った

記憶がありますが、

尺モジュールでもないとは…。

※それぞれの部分の寸法を見ると・・・

ぜんぜん 尺モジュールでもない

んですよね。

モジュールと矩計図の件についても、

プレゼンの際に確認しておきます。

色々聞くことがありすぎて、

1時間で終えるのは難しそうですね(笑)

※前回の記事で「矩計図」が無いと

言いましたが、今日改めて見てみたら、

ありました。

気づいた部分を下で触れます。

今週末のプレゼンは工務店CとDのみで、

それぞれ別日になりますので、

焦らずじっくり話を聞くつもりで

伺ってこようと思っています。

※じっくり、色々 確認しましょう。

工務店Cも変更点が多そうな雰囲気が

ありますし、

(熱血な方がいる工務店さんです)

・子供部屋は暑くなると思う

・WICの窓は無しにして、換気扇の方が良い。

自分の家も窓があることでカビた

※工務店さんの自宅が カビた?

聞いたことのない 酷いお話です。

など、性能面でどうなんだろうと

心配になるような発言もあったので、

プレゼンでは断熱や通気など

住宅性能に関した話を伺えたらと思います。

※住む人の健康、家そのものの健康に

かかわる部分です。

来週中には、他社も資料ができると

思いますので、忙しくなりそうです。

※経験を積むうちに・・・

資料を眺める目が肥えていきます。

全くの素人の時と比べたら、

そんなにアタフタしなくて済みそうです。

暑さに気をつけながら、

バテないように私も準備しておきます!

武田さんも気をつけてお過ごしください。

※はい、健康には気を付けましょう!

以上になります。

引き続きよろしくお願いいたします。

※工務店D社さんの「矩計図」です。

※この基礎は、べた基礎です。

外観パースの基礎は、

換気口だらけの 布基礎だったんですが・・・。

外壁は 窯業系サイディング16mm

と言っています。 ( 安心♪ )

1階の「階高(1階床から2階床まで)」は、

3mになっていて 普通です。

1階の天井高さは 2400で計画して

いましたが、2500になっています。

( ちょっと高い )

この10センチ(100mm)差が

子供部屋の東西壁の高さに影響?

※子供部屋の天井高さは・・・

800~2,200(mm)と表現されています。

東西の壁の高さが 800mmということです。

窓が無い・・・わけです。

「大収納」の天井高さは 1.4mです。

その上に子供部屋がありますが・・・

その間の空間(天井フトコロ)に

居室並みの厚み(30㎝)を取っています。

大収納は居室ではないんだから、

10㎝程度で十分です。

そうすると、ここで20センチ 浮きます。

200mmです。

この200mmと 1階天井高からの100mm、

計300mmを・・・

子供部屋の東西の高さ800mmに足せば、

1100mmです。

別の工務店さんが言っていた高さです。

あちらと同様に 1300まで行けないか?

そんな会話もしてみましょう。

※工務店D社は「床断熱」と言っています。

「床下は外(室内ではない)」

という断熱方法です。

これに対して「基礎断熱」という方法も

あります。こちらは・・・

「床下も室内」という断熱方法です。

各社の断熱方法、きちんと認識しましょう。

メールをいただきました。

2024.2.27

マイホーム取得の実行支援のお願い

武田つとむ 様

初めまして。

〇〇県〇〇市在住のOと申します。

夫(50代)、私(40代)、

子(小学生)、愛犬(10歳)

3人+1頭の家族です。

※ワンちゃんの写真を送ってください。

O家のトップ写真にします。

( 今回は仮のワンちゃん写真です )

3年ほど前、こちらのブログに出会いました。

その時すでにマンションを購入して住んでおり、

ババ抜きのババを引いてしまった!!

と、ショックを受けたことを今でも

思い出します…

※そうだったんですね。

ババをつかんでしまいましたか・・・。

悪徳業者のカモにされているマンションが、

全国に数えきれないほどあります。

彼らにとって 古くなるほど・・・

マンションは おいしくなります。

そこから、

戸建て購入を目指して貯蓄に励みました。

※素晴らしい。

何とか土地を現金購入する目処が立ち、

※たった3年で? 素晴らしい♪

今年に入ってから不動産屋を回って、

100%希望通りとはいきませんが、

気に入る土地と出会い、

購入することになりました。

※不動産は 100%満足ということはありません。

よりベターなところで妥協しましょう。

手付金として1割の支払いは済ませており、

来月下旬に残金の支払い予定です。

※テキパキ 進めましたね。

住宅建築の際は、

ぜひ武田さんに支援をお願いしたい!と、

ずっと思っていました。

※その思いは・・・

妻だけでなく 夫も 同じですか?

依頼されている方も増えてきましたし、

武田さんのお体への負担もあるかと思いますが、

※あ、体は特に何もありません。

ジョギングやウエイトトレーニング

ができる、普通の体です。

マイホーム取得の実行支援をお願いしたく、

メールいたしました。

ご検討のほどよろしくお願いします。

※もちろん OKです。

くどいようですが、このご希望は、

ご夫婦共有の意思ですよね?

であれば、もちろん OKです。

できるだけ多くの方々へのお手伝いの

様子を記事にすることで、

一般の読者の皆さんにも目を覚まして

もらうのが、私のライフワークです。

なので、実行支援の様子を記事にする

ことが前提です。

記事には掲載しないで という場合は、

お受けできません。

それで よろしければ、

今後ともよろしくお願いいたします。

マイホーム取得の実行支援は、

「不動産購入」3万円/年、

「住宅建築」10万円/年です。

Oさんの場合は、土地は自分で購入済み、

住宅建築の10万円/年だけです。

同じ内容のマイホーム建築でも、

建築価格は 建築業者によって、

数百万円もの差になるのが普通です。

さあ! これから驚きの体験をしましょう!

当初から業者を決めて進めると、

数百万円の損に気づくことはありません。

実は・・・

午後からパソコンがおかしくなって、

記事が書けなくなりました。

やっと復旧して、今の記事アップです。

①ワンちゃんの写真

②土地の資料

を頂いた上で進めていくことになります。

よろしく、お願いいたします。

・・っと。

《 質問希望? 》

ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

メールで質問や相談を頂けば 記事上でコメントします。

《 顧問会員希望? 》

22年間 実施してきた キャッシュフロー表作成等の

生活設計業務は、2023年9月で終了しましたが、

ご本人がする生活設計の個別・具体的なアドバイスは

行います。「生活設計アドバイス」1万円/年です。

マイホーム取得の実行支援は、引き続き行います。

「土地購入」3万円/年、「住宅建築」10万円/年です。

過去のメール顧問会員とまったく同じ支援を行います。

( 過去記事で 実際の支援状況を確認してください )

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、消費者側に立ち続けた22年間、

「 FP事務所(有)エフピー・ステーション 」

で つちかったスピリットを そのまま引き継ぎ、今後も

消費者側に立った情報発信や実行支援をしていきます。

23年目です。

「武田つとむ ファイナンシャル・プランナー事務所」

岩手県盛岡市 メール:fpst@axel.ocn.ne.jp

1級FP技能士 宅地建物取引士 武田 つとむ