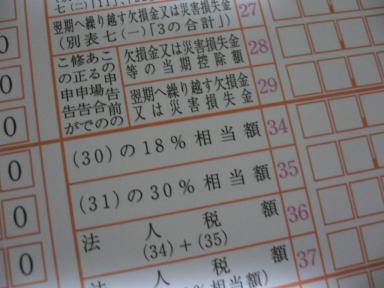

法人税・所得税・住民税の計算

今年の決算も佳境を迎え、今年はどうしても30万近くの黒字になってしまうため、この黒字をどのように処理するか、税務署に相談に行ってきた。選択肢は次の3通りである。1.このまま30万を黒字として処理し、法人税18%+法人住民税を支払う。2.私からの借入金に対する利息として 30万を私が受け取る。3.30万を私の給料に上乗せして、所得税と住民税を支払う。それぞれの税率が はっきりと分かっていないため、そのあたりも しっかりと聞いてきた。まず1のパターン会社として黒字にする場合、30万円に対して法人税18%=54,000円がかかる。その54,000円に法人住民税17.3%=9,342円、それに法人事業税として30万円×4.89%=14,670円。 合計は、78,012円となる。 なお、法人住民税 均等割の7万円は、毎年払っているものであるため、今回は いずれのパターンにおいても除外してある。つづいて2のパターン貸付金に対する利息の受け取りは 雑収入扱いとなるが、20万円以内であれば所得税の申告は不要。 ということで、利息を20万円、法人としての黒字を10万円として計算してみる。すると、個人の所得税はかからず、住民税と健康保険分がかかる。現在支払っている所得税、住民税等と比較した場合、35,000円の増税となる。それに黒字10万円の時の法人税等を計算したものが、26,004円。 合計が61,004円となる。最後に3のパターンボーナスとして30万を上乗せするのは、源泉税額は違うものの、給料と合算して計算するので最終的な税額は同じ、ということなので 計算すると、現在の額よりも5万円の増税となる。なお、上の貸付金の利息30万をすべて受け取った場合も、ここにあてはまる。ということは、結論として 会社に利益を残すよりも、個人の所得を増やした方が良いという結論に至った。 しかし役員給与、役員賞与ともに この時期に変更することは認められていないため、来期からは、1年後の損益の見通しをしっかり立てて、できるだけ会社に利益を残さないようにするということが大切になりそうだ。