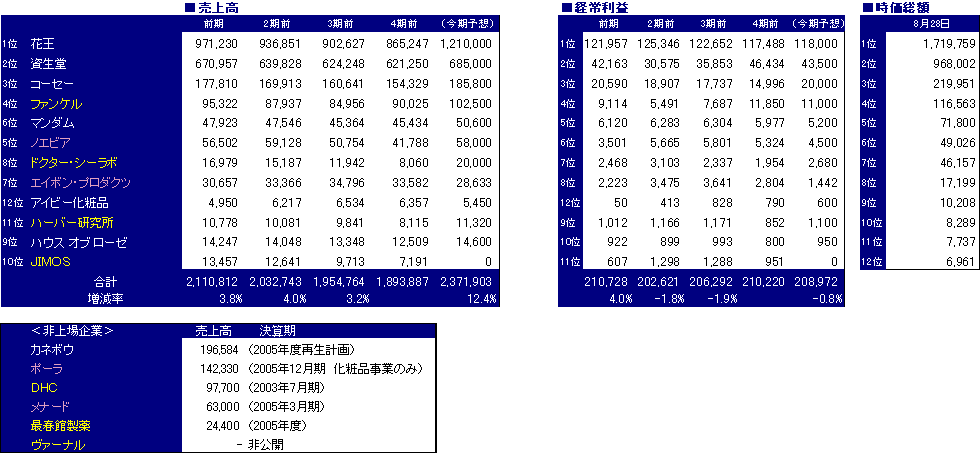

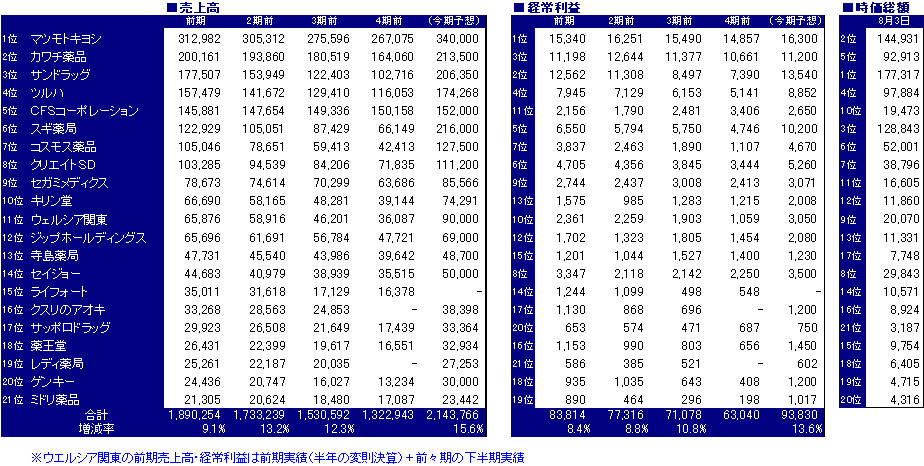

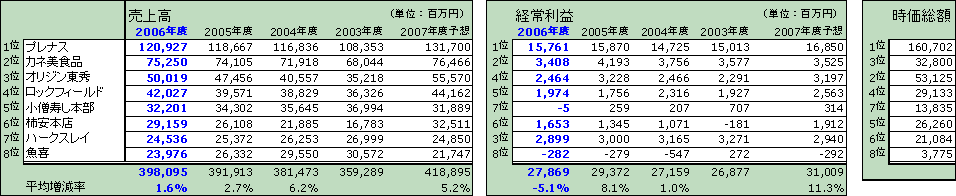

薬王堂 第1四半期決算発表

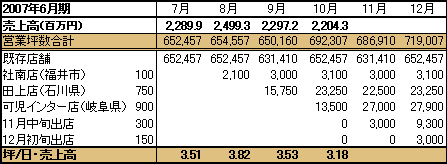

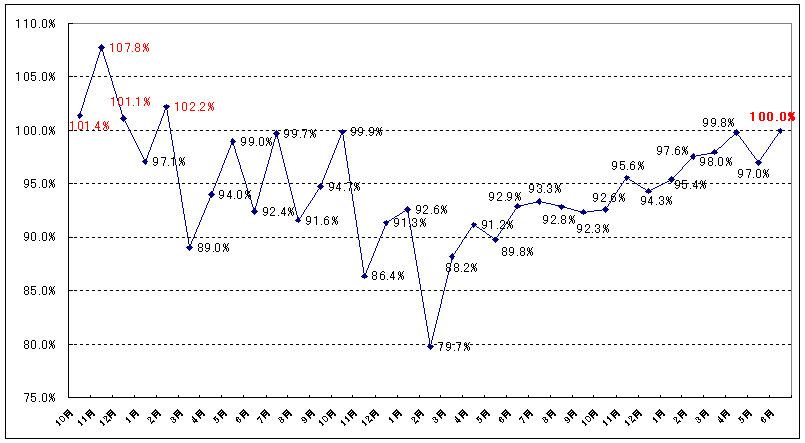

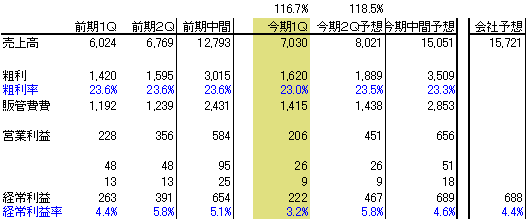

今日は薬王堂の第一四半期決算の発表がありました。結果はほぼ想定どおり。売上高7,030百万円、経常利益222百万円。前回の日記で予想した売上高7,763百万円、経常利益392百万円とはかけ離れているじゃないか、と思うかもしれませんが、売上なんて適当に予想したのであたらなくて当たり前。予想の焦点は販管費でしたが、予想の1,432百万円に対して1,415百万円とほぼ予想通り。これで私が推測した、売上予想は強気、経常利益予想は弱気、だという推測がある程度当たっていそうです。また今日の数字から前期の1Qの数字をある程度逆算して求めることができます。売上 7030/116.7%=6,024粗利率 中間の23.6%と同じと仮定販管費 前期1Qの営業日数5,648日、2Qの営業日数5,892日なので 前期中間経費2,431×(5,648日/11,540日)=1,192となり、以下の表の様になります。つまり今期1Qは前期比減益だった可能性が高くなります。減益となる要因は売上の鈍化以外に、粗利率の低下もあります。前期平均より0.5%低下し23.0%、この分で利益で35百万円悪化です。粗利率が前期間並であれば恐らく増益は確保できていると考えられます。また、今期2Qの販管費も2Qの営業日数からある程度試算できますので、粗利率を前期の平均の23.5%として、ここから中間予想経常利益を達成するための売上高を算出すると、上記の表のように15,051百万円となり、会社予想より7億円足りなくても利益は達成できる計算となります。ただそのためには2Qの6月~8月で月次平均で118.5%が必要です。かなり高いハードルだと思います。今日6月の月次も開示されていますが、既存店97.5%、全店110.8%と今期で最も悪い結果でした。やはり薬王堂も他のドラッグストア同様苦戦がしばらく続くのでしょうか。薬王堂は出店数増加率ではM&Aで増やしたウエルシアに次いで業界2位と高成長がしばらく続くと予想されます。少なくとも中間決算までは業績軟調が続くのではないかと思うので買い時をしばらく探りたいと思います。