|

|

|

|

2006年11月30日

カテゴリ:同業比較

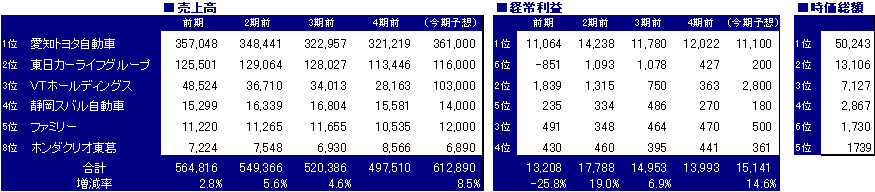

カーディーラー業界の比較です。去年も書いたのですが何でこの8社

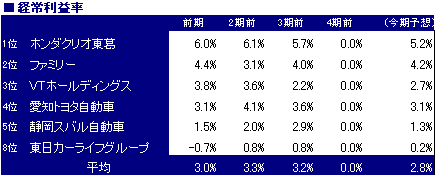

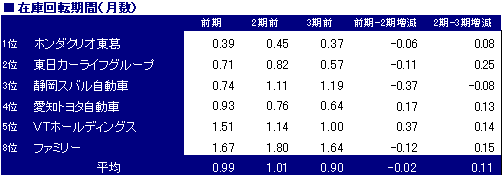

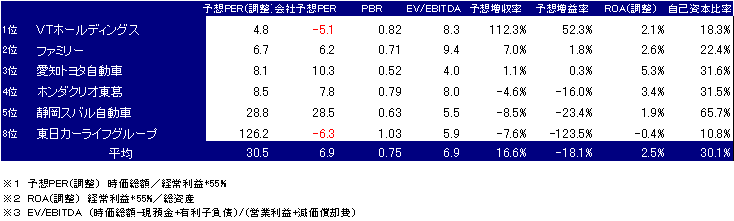

だけが上場しているのか不思議な業界ですね。 日本自販連のHPのデータによると2005年の新車登録台数は 582万台、前年比99%と減少しています。 10年前の97年に比べると80%の台数、厳しい状況ですね。 ただ軽乗用車だけ見ると、97年の97万台から05年の136万台 に1.4倍になっています。時代を表していますね。 カーディーラーの市場規模ですが、「経営状況」のページに1社平均 のP/Lが載っています。これが全ディーラーの合計かどうかわかりませ んが、17年度1311社を合計すると、売上高は13兆2293億円 となります。う~ん、さすがに日本を代表する産業だけあって市場規模 が半端じゃないですね。  上場カーディーラーは昨年は2社が上場廃止となっており、現在6社 となっています。6社合計の売上高は5648億円で、市場規模に 対して4.3%。愛知トヨタだけで2.7%です。 カーディーラー自体は個別の会社は品揃えも固定されており、テリトリー も固定され店舗拡大もできず、差別化がかなり困難なビジネスだと 思います。個別の店舗のサービス、営業力によるんでしょうね。 増収率・増益率の比較です。  VTホールディングスが増収率トップ。今期も2倍の予想です。カーディ ーラーには珍しく成長戦略を志向している会社です。ホンダ系なのですが 前期は日産ディーラーを子会社化し売上規模を拡大させています。ただ 既存のホンダ系の新車販売は7.2%減となっており、M&A及び住宅 事業など多角化に活路を見出そうとしています。 愛知トヨタは愛知県の好況、高単価のレクサス効果により増収を達成 しています。ただ経常利益はレクサス導入に伴う初期投資により大きく 減益となっています。 この2社以外は減収、ファミリー以外は減収減益と厳しい状況です。 経常利益率・粗利率・販管費率の比較です。   同じようなビジネスなのですが、利益率は大きな差がありますね。粗利率 はファミリー以外は20%前後でほぼ変わりないです。販管費率で差が ついていますね。実際の収益構造はよくわかりません。 ホンダクリオ東葛が6%でトップ、販管費率が低いですね。在庫が少ない ので回転で稼いでるんでしょうか。 ファミリーが4.4%で2位ですが、こちらは恐らく単価の高い輸入車を 扱っているためだと思われます。 キャッシュフローの比較です。  各社安定した営業CFを稼いでいますね。ただ投資CFもそれ以上に 発生しています。これはリース資産取得によるもののようです。新車販売 が頭打ちなのでリース事業を伸ばしているということです。 在庫回転期間の比較です。  ホンダクリオ東葛が一番少ない(高回転)ここが利益率の高さにつながっている のでしょうか。 ファミリーが在庫が一番多くなっています。これは輸入車を扱っており、高単価 で在庫回転は低いということでしょうか。 PERの比較です。  東日カーライフを除き5社がPBR1倍割れと超低評価、または割安な業界と なっています。市場は縮小傾向であり、各ディーラーの規模拡大も望めません ので仕方ないですね。 VTホールディングスが最もPER低くなっていますが、毎期多額の特損の計上、 前期は少数株主利益もありコンセンサス純利益が低くなっているためだと思われ ます。M&Aによる拡大志向ですが、ほとんど評価されてないような。 このほか、ファミリー、愛知トヨタ、ホンダクリオ東葛もPER1桁台。 愛知トヨタは昨年は成長株のような株価上昇でしたが、今年は一貫して下落傾向 で結局1年半前の水準へ逆戻りですね。去年はなんだったんでしょう??? またここは保有するトヨタ自動車株の時価が409億円で自分の時価総額505 億円の8割を占めており、資産割安株として評価できるのかもしれません。 それにしてもいつも不思議なのが東日カーライフの株価水準です。業績最悪、財務 最悪会社なのにPER、PBRが一番高いんですよね。 お気に入りの記事を「いいね!」で応援しよう

[同業比較] カテゴリの最新記事

|