(前のエントリーから続く)

リスクについて、やたら書きましたが、その恐ろしさはどうやって計るのでしょうか?

「神」的には、VaR (Value at Risk)という手法を使うのが、一番わかりやすい、とのこと。

VaRは、簡単な確率の概念なので、書いときます。

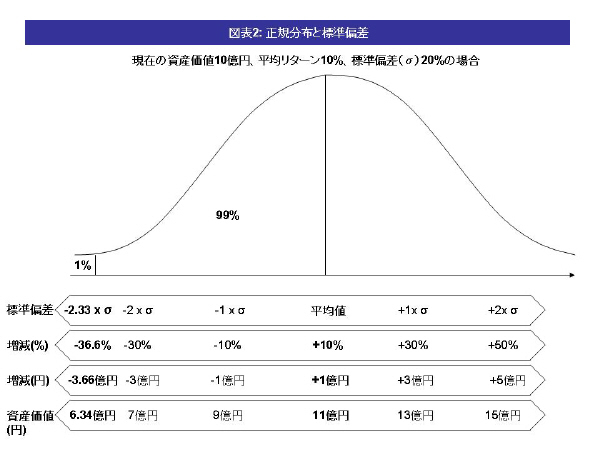

ある資産の、予想リターンの平均(expected mean return)は、年率10%とします。

で、予想リターンの標準偏差(standard deviation)は20%だとします。

もしリスクが正規分布(normal distribution)をしていると信じるならば、

99%の確率で、予想リターンの振れ幅は、平均値から、

±2.33 x 標準偏差

の範囲で収まります。

(高校の確率の授業で、正規分布のとき、分布の値は、68%の確率で、平均値±(1x標準偏差)内に収まると習いましたね。あれの仲間です。)

この場合だと、平均値が10%なので、予想リターンの振れ幅は、

10% ± (2.33 x 20%) = 10% ±46.6%

つまり、-36.6%から、56.6%までの範囲内で収まることになります。

もし、この資産が現在10億円の価値があったとすると、確率99%の範囲で、損失3.66億円から利得5.66億円の範囲で収まります。

言い方を換えると、次の1年間、1%の確率で、3.67億円以上、損失を食らう可能性がある、といえます。

これを

「1 Year 1% VaR = 3.67億円」

と表現します。

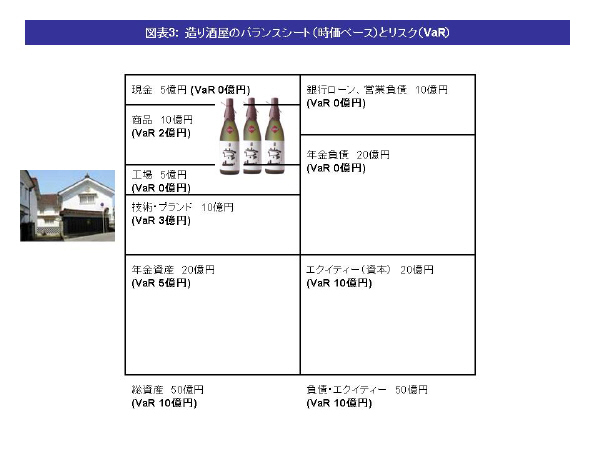

これらを踏まえて、造り酒屋の各資産は、下の図に描いたようなVaRを持っているとします。

商品のVaRは2億円とします。

これは、商品を買ってくれている酒屋さんやレストランが倒産して、商品の代金が回収できないリスクを反映しています。

技術力やブランドのVaRは、3億円。

これは、例えば、技術開発が失敗したり、工場のオペレーションに失敗してまずい酒をつくってしまったり、賞味期限が切れた商品を売ったりして(毒)、ブランドがズタズタになるリスクを反映しているものとします。

年金資産のVaRは、5億円。

今は、この会社(正確には年金の運用会社)は、年金資産のすべてを株式につっこんでいるとして、これらの株式の価格変動リスクを鑑みて、VaRが5億円と算出されたとします。

一方、バランスシートの右側を見ると、造り酒屋は、銀行ローンとエクイティーで資金を調達しています。

今、銀行ローンをまともな金利で借りるためには、投資適格(BBB以上)の格付が必要だとして、

投資適格の格付を取るには、資産全体のVaRの2倍の金額のエクイティーが必要だと仮定します。

(実際に、銀行の融資判断や、格付付与の際の判断材料は、VaRじゃなくて、自己資本比率やDebt/EBITDAなどの指標が使われるんじゃないの?という反論は、一旦忘れてくださいませ。。。)

なので、この例だと、造り酒屋は、エクイティーが時価で20億円以上ないと、格下げをされてしまい、銀行からお金が借りられなくなってしまうか、あるいは、借りる際のコストがやたら高くなってしまうとします。

逆にいうと、この会社の資産に包含されているリスクを減らせば、こんなにエクイティーを積んでおかなくてもいいということになります。

そこで、もう一度、バランスシートの資産側に目を移すと、実はこの会社って、お酒を作るという本業とあまり関係のないリスクをたくさん取っていることに気づきませんか?

例えば、商品のVaR2億円の源泉になっている、売り先の酒屋さんやレストランの倒産リスク。

造り酒屋は、銀行ではないので、企業の倒産リスクなんて、分析する能力はありません。

このような、本業の競争力に関係ないリスクは、もしヘッジできるなら、ヘッジして、リスクを消してしまいたい。

そして、そんな造り酒屋の願いをかなえてくれるデリバティブが、クレジット・デフォルト・スワップという技。

簡単にいうと、造り酒屋が、デリバティブの取引相手(金融機関)に、一定の保険料を払うと、その金融機関は、もし売り先の酒屋さんやレストランが倒産して、造り酒屋が損失をこうむった場合は、その損失を補填してくれる、という仕組みです。

一言でいうと倒産保険。

この倒産保険をかけてしまえば、毎年ちょっとずつ保険料というコストが発生するものの、商品のリスク(VaR)はゼロになります。

(実際には、クレジット・デフォルト・スワップでカバーされている企業は、ある程度メジャーな企業に限られるので、すべての顧客の倒産リスクをヘッジすることはできませんが、一旦それは置いておきましょう。。。)

また、年金資産の変動リスクも、造り酒屋の本業とは全く関係ありません。

年金資産を株に投資しておけば、長期的には大きなリターンが取れて、余裕で年金を支給できるはず!と思いがちですが、株式投資はハイリスク・ハイリターンであることをお忘れなく。

投資がうまくいけばいいですが、うまくいかなければ、年金資産が、年金負債よりも小さくなって、年金が払えなくなってしまい、会社が追加で穴埋めをしなきゃいけない、という事態になってしまいます。

そんなリスクを管理することは、造り酒屋の得意とするところではありません。

なので、このリスクも飛ばしてしまいたい。

これは、ちゃんと計算をすると、なかなか複雑なのですが、

一旦、年金の平均的な支払い時期(デュレーション)は10年後、年金負債額の算出に適用した割引率は5%とします。

そうすると、年金資産を、株式に投資するのをやめて、年率5%の期間10年の債券に投資をすれば、年金資産の変動と年金負債の変動が完全に一致し、年金が払えなくなるリスクはなくなります。

年金資産に入っている株式を売り払って、債券を買いなおしてもいいのですが、手続きも面倒だし、取引コストもそれなりにかかりそう(特に株を大量に売りはじめると、株価が下がって、売り手は思い通りの金額で売れないかもしれません)。

同じ経済効果を得る取引なんだけど、もっと安上がりにできるのが、トータル・リターン・スワップという金融商品。

このスワップをやると、デリバティブの取引相手(金融機関)は、毎年5%の金利(この場合は、年金資産が20億円だから、1億円)を造り酒屋に支払ってくれます。その代わり、造り酒屋は、20億円の株式投資から上がるリターンを、金融機関に支払います。要は、5%の固定金利と、株式のリターンを、交換(スワップ)するわけです。

リスクやリターンの違うものを交換したい人がいるなんて、なんだかピンときませんが、

ちょっと考えてみると、たまたま、どこかの金融機関が、金利5%が付く債券をたくさん持っていて、そんなにたくさん債券はいらないから、債券を売って株を買いたいなあ、と思っていたら、こういう取引が成り立ちますよね?(しかも、同じことを考えている金融機関がたくさんいたら、取引コストはとても安くなります。)

(次のエントリーに続く)