|

|

|

|

2015.07.27

カテゴリ:株式

最近、6月に届いた優待品と同封されている株主通信の処理に明け暮れ、更に名証IRの予習もしてたため、ブログの更新が滞っておりました。

さて本題ですが、年に 1回のイベントである 名証IR に参加してきたので、その内容です。

入り口の写真を掲載したかったんですが、取り忘れました... (帰りの電車で取り忘れに気づき、時すでに遅しでした)

毎度毎度こういったイベントに参加する場合は、あらかじめどの企業のブースに行くかを事前に調べていますが、話を聞いた企業は次のとおり。。。

この中で重きを置いたのは、主力銘柄であるオリバーと中広の 2銘柄。

まずは、オリバー(7959、名2)のブースについて。

いろいろ話を伺いましたが、既に調べていた内容ばかりで、特に目新しいことは無かったです。最近のトレンドを伺ったところ、インバンドを取り込もうとするホテルのリニューアル需要が多いとの事で、四季報に

訪日外国人客で盛況なホテル需要増を織り込まない会社計画は保守的。

のコメントとリンクしており、下期(4/21 - 10/20) における施設インテリア部門の動向が楽しみです。当部門の 2Q単体は、増税前の駆込み需要があり業績の敷居が高いにも関わらず前期比プラスでしたからね。

ただ単元の変更については、みんなに言われると言いつつも、あまり変更に前向き的な雰囲気は見受けられませんでした。(涙)

続いて、中広(2139、東2)のブース。

中広のミニ説明会を聞きました。以下、個人的メモ。

◆ まず今期(2016.03)、来期(2017.03)について 今期は、愛知県の世帯カバー率 80% を目指し、これが達成できれば、東海 3県でのナショナルクライアント獲得に大きく弾みがつくとの事。全体部数は700万部が目標。また来期(2017.03)は、1,000万部数を目指し、達成できればギネスへの掲載が出来るようです。今期は問題なく達成できると思っていますし、達成できれば、ナショナルクライアント獲得による来期の利益押し上げがどの程度になるか楽しみです。引き合いも既に数社あるそうです。

◆ 広告SP事業からフリーマガジン事業への転換について 広告SP事業(広告代理店)は、大口顧客の動向(=市況)に経営が左右される側面がリスク。フリーマガジンは各地域の小口が多いため、そういったリスクは少ない。またフリーマガジンという媒体を自ら扱うことで、利益水準をある程度コントロールできるとの事。2012年に、広告SP事業の売上をフリーマガジンが上回り、転換が出来ています。

◆フリーマガジンへの拘りについて フリーマガジンの内容は、その地域の話題に特化している。また、表紙等の写真もモデルは一切使わず、その地域の人を採用。こうすることで、フリーマガジンがより身近になり、自分事化していく事で、手にとって読んでもらえるようです。また、正確な部数の公開についても、わざわざ証明書をもらっているぐらい正確な数字に拘っており、広告主に対して透明性を高める努力をしています。

◆ 東証一部について 上を目指しているのは、間違い無いとの事。中広は広告業界での知名度はまだまだですので、箔は欲しいところ。特にナショナルブランド獲得のためには知名度はある程度必須と思いますので、株主数増加策に期待したいですね。

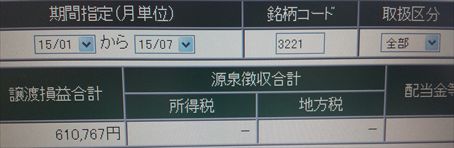

ヨシックス(3221、JQ)のブース。 飾りっ気がないブースで、ちょっとビックリ。

本銘柄は、株価3,000円前後で少し投資していまして、株価上昇により現在は恩株残すのみとなっていますが、IPO銘柄は自信があまり無かったので致し方ありませんが、やや悔やまれます...。

強味は、既にご存知の方も多いと思いますが、出店コストと家賃が安いため、投資資金回収が早いこと。あと機動的な出店も可能なことです。なぜ出店コストや家賃が安いか、機動的な出店ができるか興味ある方は、こちらをご覧下さい。

あと、立会い外分売中止について伺いましたが、株価急落が理由。IRの方もあまりの急落にビックリしたとの事でした。また中止後の株価上昇も、更にビックリしたようです。まぁ気配値がスカスカだから、絶対に分割&優待据置きした方がいいですよ!と強く申し入れしておきました。

残りの銘柄については、次回に続く...。

お気に入りの記事を「いいね!」で応援しよう

最終更新日

2015.07.27 12:18:17

コメント(0) | コメントを書く

[株式] カテゴリの最新記事

|