|

|

|

|

2007年08月26日

テーマ:トレイダー(465)

カテゴリ:オプション

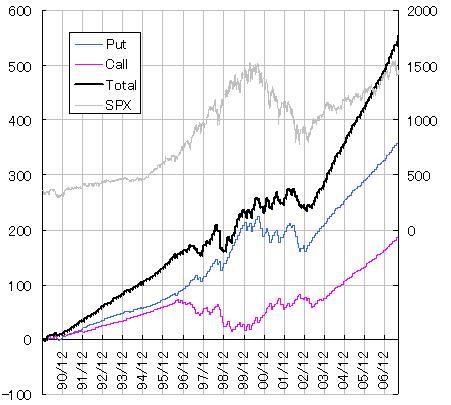

現在運用している「FHシステム」は、以前のシミュレーションではオプション価格データがなかったので、定率で計算していた。

今回VIXデータを入手したので、これに従って(正確ではないが)オプション料概算を算出し、再度シミュレーションをやり直してみた。データはS&P500とVIXのインデックスを使用。 現在稼働中の条件(Near-ATMのShort-Strangle)でやってみると・・・  おおおおお、何とも恐ろしい結果! 単に最近の上げ相場でツイてただけではないか!! 仕掛け幅と損切幅をいろいろい変更してみたが、長期で安定したパフォーマンスを出すにはやはりある程度アウトを売るしかないようだ。 幅を思い切って5倍ほど広げてみたら、このとおり大分安定した  やっぱり、ATM近傍を売るってのは難しいんですね。マメにデルタヘッジとかやれば良いのだろうが、自分のような「放ったらかし」指向には向いていないようだ。 また図のとおりCall売りはベアに強いがブルに弱いので、VIXとの併用を前提にして今後はPUTオンリーにしようかと検討中。 お気に入りの記事を「いいね!」で応援しよう

最終更新日

2007年08月27日 00時29分50秒

コメント(0) | コメントを書く

[オプション] カテゴリの最新記事

|

|