|

|

|

|

2020.08.31

カテゴリ:維持・修繕

色々な方に支えられて今の自分があること、感謝、感謝です。

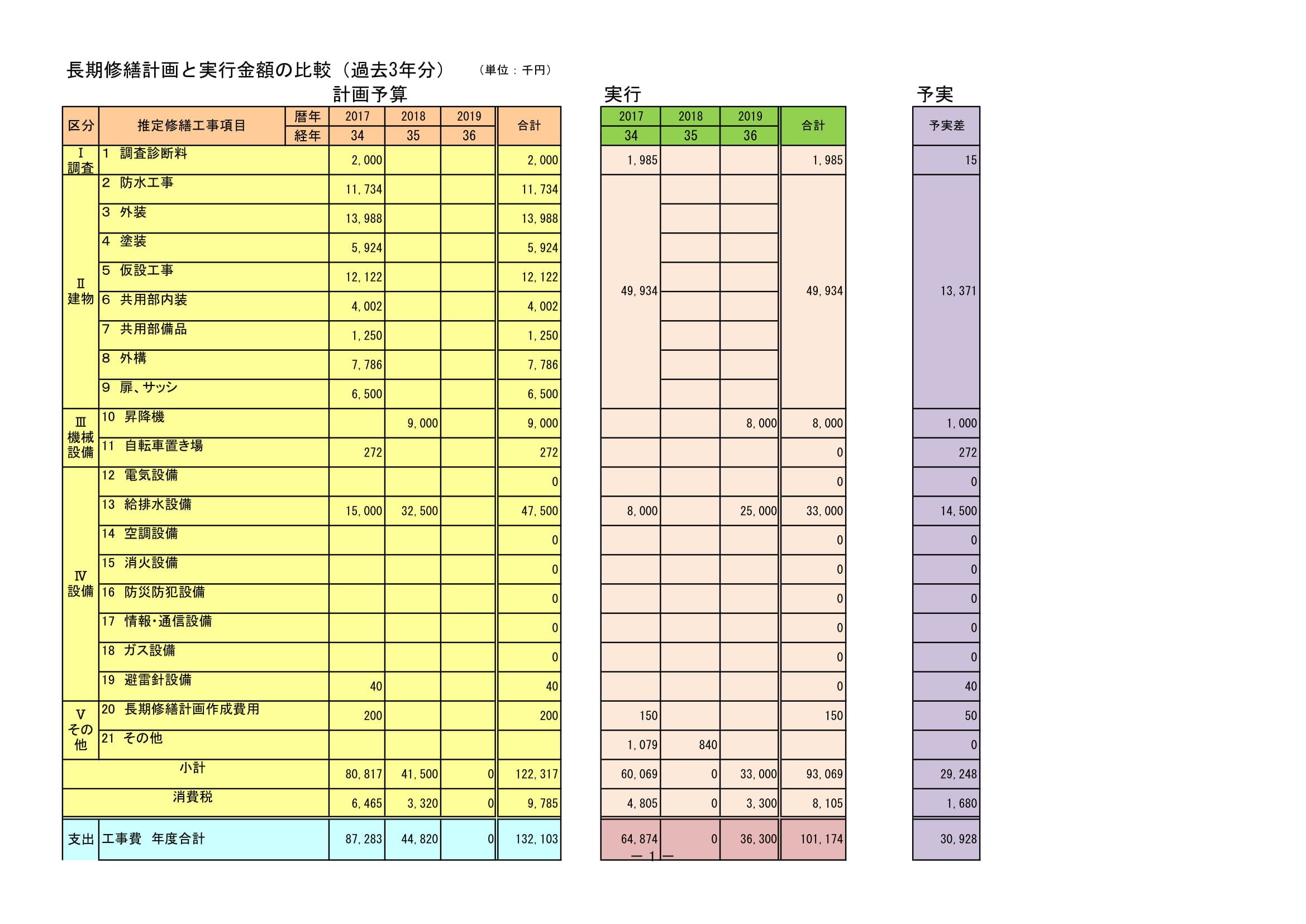

皆様のマンションに長期修繕計画があると思います。 修繕計画をもとに資金計画を立て、修繕積立金の徴収額を設定します。 修繕計画の見直しは大規模修繕施工後や、大規模修繕に関係なく5年毎等定期的に実施しているのではないでしょうか? 計画は立てるものの、その計画が果たしてどのくらい実行されたか、検証しているマンションは少ないと思います。 実行に合せて計画を補正しなければ、計画の精度が上がらず、いつまでも教科書通りの修繕計画が提案され、区分所有者の皆様は余計な徴収額を組合に請求されている可能性があります。 先日、私の事務所の契約先で過去3年に遡り、資金計画と実行の比較検証を行いました。 この時期に大規模修繕、排水管改修、エレベータ改修と高額な工事を三つ立て続けに行い、どれくらい資金が計画と比較して残ったかを確認するためです。 下の比較表にある通り、約1.3億円の予算(計画)に対して、実際に使った費用は約1億円と、3000万円程度予算より少ない計画で、三つの大きな工事が実施できたことがわかりました。 この比較は単年度の収支決算報告書や予算を見ただけでは把握することができません。 実はこのマンションは、大規模修繕前にアンケートを実施し、グレードアップの要望工事の希望を確認しました。3つの大きな工事が控えていたため、実施を保留としていましたが、実行金額が確定し、どのくらい資金に余裕があったか明確になったため、グレードアップ工事を具体的に進めて行くか否かをこれから検討することになりました。  長期修繕計画が作りっ放しで計画と実行を検証しないと、場当たり的な支出を繰り返し、最悪の場合、資金が枯渇してしまうという事態が発生します。 手遅れになる前に、予実(修繕計画上の予算と実行金額)の比較を定期的に行う事をお薦めします! 今日もブログをお読み頂き有難うございます。 皆様に幸運がありますようにお祈りしています。 お気に入りの記事を「いいね!」で応援しよう

最終更新日

2020.08.31 04:50:05

[維持・修繕] カテゴリの最新記事

|