保険料:53,000円/月! ぼぉ~っと

払っていると、悲惨な未来が待っています。

メール顧問会員のNさん(40代)

(相談:ライフプランニング)

少し前に終えた・・家計の現状診断では、

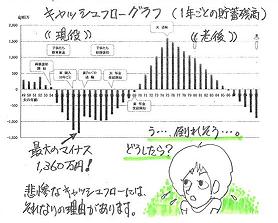

悲惨な・・キャッシュフローになっています。 (^^ゞ

貯蓄残高が・・

現役時の15年間ほど・・マイナスになります。

( 子どもたちの教育費がかかる時期がパニックに・・ )

老後も・・奥さんの寿命の数年前からマイナスに・・。

( おばあちゃんになった奥さんは悲惨なことに・・ )

ぼぉ~~っと・・していないで、

すぐ行動を起こさないと。

対処法をブログ記事にしました。

1 親への援助を減額

2 生命保険の清算!

2009/09/03

「生命保険って相互扶助の精神でしょ?・・と、夫」

メールをいただきました。

武田様

お世話になっております、〇〇のNです。

ご連絡ありがとうございます。

早速、ブログを拝見しました。

倒れそうになりました・・・

ただ、最後の武田さんの

「なんとかなります!」

のお言葉に

「あぁ~よかった~。頑張らないと!」

と希望の光が見えてきたようです。

親への援助に関しては、

主人の意向で金額を出したものですので

減額してもらいます。

保険に関しては

・主人名義の「全労災」 ← 「全労済」ですね。(^^ゞ

・妻名義の「CO-OP」

「住友生命の特約」

これらを解約します。

その他の保険については、

それぞれどうしたらいいのか教えてください。

例えば、朝日生命の子ども保険は

主人の死亡保障の保険に入った後に

解約するのがいいのでしょうか。

マイナス1200万円が頭にちらついて

パニックになっています。

あぁ、落ち着かなければと思いつつ、

変な文章になっていたらお許しください。

武田さんに出会えて本当に助かりました。

このまま、

保険でお金を垂れ流していたと思うと

ゾッとします。

家計健全化まで、お付き合いくださいませ。

よろしくお願い申し上げます。

私のお返事メール・・です。

こんばんは。

〇生命保険の清算

『必要なのは、夫の死亡保障5千万円のみ。』

・・と理解してください。

(これも多すぎ?・・かと思いますが)

これからの家計改善で、

その必要額も少なくなると思いますが、

そのときは・・後で減額できます。

1 先行して解約等を進める。

・妻の保険すべてを解約。

・簡保の学資保険は、

解約返戻金を確認した上で判断。

(328万円払って、もらうのは300万円。

・・損な契約になっている)

まだ残す保険でも、医療保険と医療特約は、

とっとと解約や特約はずしをする。

(先行して、どんどん進める)

2 夫の5千万円の見積りを、数社からどんどん取る。

「逓減定期保険」 or 「収入保証保険」

保険会社 : ソニー、オリックス、大同、

・・あたりを。

( 見積り結果を当事務所へ報告・相談 )

3 夫の新しい生命保険を契約。

(保険料は信じられないほど安い)

4 夫の住友と全労済を解約。

朝日の子ども保険を解約。

・・と、こんな順番で清算していきます。

数年先に大パニックが待っています。

(のんびりしない!)

家計が革命的に変わります。 家計が生き返ります。

がんばれ、がんばれ。

なお・・それぞれの「解約返戻金」の額は

整理しておいて、後でお知らせください。

新たな

シミュレーション・キャッシュフロー作成に使います。

よろしく、お願いします。

生命保険で1,300万円を捨てていて、

まともな家計になるわけがありません。

現在の生命保険(7本)の状況は・・

保険料月額 : 53,293円

保険料年額 : 625,836円

払込保険料総額 : 25,443,024円

内・・満期金等 : 12,507,300円

内・・保障コスト: 12,935,024円! ・・約1,300万円

( 保障コスト = 捨てるお金 )

夫の生命保険5千万円にしぼって加入すれば・・

保険料月額 : 17,000円

保険料年額 : 204,000円

払込保険料総額 : 3,060,000円 ( 15年として )

内・・満期金等 : 0円

内・・保障コスト: 3,060,000円! ・・約300万円

生命保険清算!・・の効果は?

1,300万円 - 300万円 = 1,000万円!!

・・ということです。

生命保険を・・「住宅に次ぐ出費」にしてはいけません。

N家のキャッシュフローは、

この1千万円分の底上げが可能になります。

ただし・・すでにたれ流した分がありますが、

解約返戻金を加味すれば・・

かなりいい線はいくと思われます。

あと・・親御さんへの援助・・年間180万円、

火の車の家計ではありえません。

( 住宅ローン返済でも高額レベル )

親御さん自身の年金はあるし、

年金共済もある・・ようだし。

・・ということで、悲惨なN家のキャッシュフロー、

確実に改善が可能になります。

( ダイジョーブ、ダイジョーブ♪ )

Nさんのライフプランニング(生活設計) 進行状況

1 ヒアリング

家族状況・家計収支・資産・職歴ほか

2 家計の現状診断

診断資料(小冊子) 問題点把握

3 生活設計 シミュレーション

設計資料(キャッシュフロー表ほか)

4 実行支援

商品選択や処理(金融商品・保険・ローンほか)

住宅・不動産・相続等の段取り・手続き

5 事後チェック

計画の実行・・進行状況、必要に応じた修正

「私・・失業しちゃいました。」

顧問会員のSさん(30代)

(相談:生活設計・マイホーム建築)

昨日の夜・・Sさん(奥さん)から

事務所に電話をいただきました。

「私・・失業しちゃいました。

会社が9月いっぱいで、

岩手から撤退することが決まりました。」

ガァ~~ン!! ・・です。

( ご本人が一番、ガ~ン!・・だと思いますが )

ここまで・・マイホームに向けて着々と

準備を整えてきていました。

住宅ローンの事前審査も通って、

土地・建物・諸費用の資金計画も固まって、

さあ!土地探し・・に入っていたところです。

私も集めた売り地情報をこれからS家へ

ファックスしようとしていたところ・・でした。

日曜日には、K銀行のローンセンターで

住宅ローンの申込み手続きの予定でした。

( そちらもキャンセルへ・・ )

マイホーム・・どころではありません。

奥さんのこれからのシューカツ次第ですが、

あらためて・・生活設計をすることに?

今・・思えば、基本的な家計の見直しを

しておいてよかった・・ということになります。

S家にはまったく不要な生命保険の清算等は

すでに済んでいます。

長い人生、何が起こるか分かりません。

保険屋さんや金融機関任せで

思考停止のまま、家計を放置しないことです。

「それにしても、よかったぁ~。」

・・意見が一致しました。

不幸な事態が起こっているのに、

何が良かったのかというと・・、

「いい土地が出てきていて、契約していたら・・。」

ぞぉ~~・・

取り返しがつかないことになっていました。

( ホントに良かった・・ )

Sさんのマイホーム:進行状況

1 家計の現状診断・問題点把握

2 ライフプランニング(生活設計)

3 資金・ローンの目安を立てる

4 土地探し・土地売買契約

6 事前手続き・住宅プラン検討・作成

7 住宅会社・数社が提案競争

8 業者決定・請負契約

9 着工~上棟

10 完成・入居

11 住宅ローン返済開始

・・だったんですが、これは取り合えずナシで、

以下の基本的な生活設計の方に移行していきます。

シューカツ、うまくいきますように・・。

Sさんのライフプランニング(生活設計) 進行状況

1 ヒアリング

家族状況・家計収支・資産・職歴ほか

2 家計の現状診断

診断資料(小冊子) 問題点把握

3 生活設計 シミュレーション

設計資料(キャッシュフロー表ほか)

4 実行支援

商品選択や処理(金融商品・保険・ローンほか)

住宅・不動産・相続等の段取り・手続き

5 事後チェック

計画の実行・・進行状況、必要に応じた修正

《 消費者の方へ 》 質問や公開相談を希望する方は、

まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。

なお、回答は一般論にならざるを得ないことをご了承下さい。

《 顧問会員希望の方へ 》 受けるごとに赤字です。 (^^ゞ

『お客様』扱いはせず、『身内』として徹底的に支援しています。

希望の方は「顧問会員って何?」を熟読の上・・どうぞ。

《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、

私同様・・個人が特定できる状況で、正々堂々とお願いします。

匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )