|

カテゴリ

(28)

(1551)

(2124)

(1102)

(158)

(3935)

(366)

(79)

(28)

(2637)

(71)

(673)

(539)

(9)

(1)

|

|

むやみに老後不安を持たないことです。

保険屋さんにつけ込まれます。

敵は、払えるところに・・寄り付きます。

思考停止していてお金が払える人は、・・格好の標的。

おバカさん・・とも言います。 ( 失礼! )

●メール顧問会員のHさん(30代)

(相談:ライフプランニング)

昨日・・家計の現状診断が終了!

さっそく、メール添付で資料を送りました。

プリントすれば、10数ページの小冊子・・です。

メールをいただきました。 ※は、私の声。

武田様

〇〇のHです。

現状診断、ありがとうございました!

ワクワクしながらお待ちしておりました。

※お待たせしました。

早速プリントアウトして

じっくり読ませていただいています。

キャッシュフローに問題なし、

とおっしゃっていただけて

安心しております。

※よかった、よかった。

何のすりこみかはわかりませんが、

老後の生活を必要以上に

不安に思いすぎていたようです。

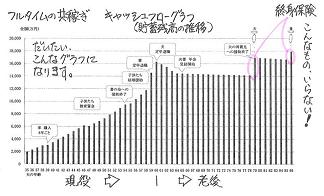

フルタイムの共働きが

こんなに安定した老後を約束して

くれるものなんて思ってなかったです。

※2馬力は、だいたい・・こうなります。

0歳児から子どもを保育園に預けながら、

必死に働いてきて本当に良かったと思っています。

ここまで支えてくれて周りの人にも感謝です...。

※みんな、周囲の支えで生きています。

これからは、

もう少し生活に余裕を持たせて

健康を維持できるように、

その辺に重点を置いていこうと思いました。

※はい・・もっと潤いのある生活が充分可能です。

そして、早速ですが

思っていた通り「不要」と言われた

医療保険の解約届を提出しようと思っています。

すでに書類は頂いていたので、

ポストに投函するだけです。

※うわっ! 素早い! ・・さすがです。

問題は...生命保険の方です。

プルの営業さん、最初は会社の先輩の、

大学の後輩という方に営業されて、

加入してしまったんです。

その方は私が加入した手当をもらい(?)

辞めてしまいましたが...。

※一番おいしいところだけ頂いて・・?

生命保険は全て解約するつもりでいるのですが、

ドル建て終身の10年払のものは、

子どもが大学入学時に解約すれば、

支払い<解約返戻金になり

学資代わりになると言われ入ったものです。

※はい、いつもの敵の営業トーク・・です。

他の生命保険は先生のおっしゃる通り

「半世紀先、その企業が生き残っていれば...

という条件がつく」ということで納得できるのですが、

大学入学時ならあと10年ちょっとです。

※金融・保険業界にとって、充分に「長期間」・・です。

払うのも後4年(160万ほど)ということで、

これだけは残しておきたいと思うのですが...

おバカさんでしょうか。

※為替がらみは博打!& ドルはこれから弱く・・。

今解約してしまうと、200万に満たない位です。

(円高なのもあって...)

せめて解約も1$100円超になってから

にしたいところです。

※その「なってから・・」の状態になるかどうか・・?

とりあえずになりますが、

以上の件についてご指南宜しくお願い致します。

※デフレが続く日本、現金総額が多い人が強い。

p.s.

今後、考えてもいなかったマイホーム取得の件も

ご相談させていただきたいと思っています。

※はい、不安なく実現できそう・・です。

宜しくお願い致します。

下が、H家のキャッシュフローグラフです。

フルタイムの共稼ぎ家計は、だいたいこのようになります。

堅実な生活をしている限り、老後に不安を

感じる必要は・・まったくありません。

( 億単位の貯蓄残高で推移します )

総体的な現金が多ければ、

保険に頼る必要はまったくありません。

「もっと潤いのある生活を・・。」・・してもOKです。

マイホーム取得も、無理なくできる家計・・です。

現在の生命保険を清算!・・すれば、

キャッシュフローの厚みが増し、

さらに安心な家計ができ上がります。

H家の生命保険必要額

冒頭の絵の説明・・です。

Hさん夫婦のそれぞれの必要額を算出しています。

それも・・現在と10年後と・・を。

現在 10年後

夫 : -2,862万円 -6,584万円

妻 : -11,600万円 -13,029万円

夫婦ともに生命保険は不要!・・ということです。

10年後は、「手当て可能資金」が減りますが、

それ以上に「必要資金」が減るので、

「必要保障額」は減る!・・ということになります。

ほぼ例外なく、このようになります。

10年後も同じ保障額を確保するために

高くなった保険料を払い続ける人は、

表彰状もののおバカさん!・・です。

( 表彰状を出すのは保険屋さん )

H家では、しっかり加入しています。 2人とも。

夫 : 3,035万円!

妻 : 1,500万円!

この分の保険料は、お金のたれ流し!・・です。

これらを含めた・・H家の保険料の状況は・・?

保険料月額: 59,414円

保険料年額: 1,109,609円

払込保険料総額:30,016,898円

内・・保障コスト:30,019,898円

( 保障コスト=捨てるお金 )

夫婦の生命保険が不要なら、

H家に・・生命保険や医療保険等は、

いっさい不要! ・・です。

どうするか?

かんたんです。 保険料分を貯蓄すればOK・・です。

もっと、もっと、安心なキャッシュフローになります。

多くの・・フルタイム共稼ぎが、

じゃぶじゃぶ・・と、お金をたれ流している。

・・それが日本の現実です。 目を覚ませ!

今日の佐々木FP

●事務所決算資料 作成

9月が決算月です。

利益がちょっぴり(20万円ほど)・・出たようです。

利益と言っても、私が報酬ナシ・・ですから、

実質は・・大きな赤字です。

私の報酬が1千万円なら、980万円の赤字。

私の報酬が5百万円なら、480万円の赤字。

私のボランティアで成り立っています。

「顧問料を値上げしようか・・。」

・・なんて、考えたことは一度もありません。 ( あはっ )

希望する人、頼ってくる人はだれでも

払える料金で対応する「家計のホームドクター」・・です。

あぁ~~・・、正義の味方は実は辛い! ・・ですぅ。

●メール顧問会員のHさん(30代)

(相談:ライフプランニング)

ヒアリング中・・です。

「再ヒアリング」のための資料整理・・です。

「行列のできるFP事務所」・・順番待ちの方々・・。

1 Yさん(30代):シミュレーション

2 Yさん(30代):現状診断

3 Mさん(30代):再ヒアリング

4 I さん(30代):シミュレーション

5 Sさん(30代):現状診断

6 Kさん(50代):再ヒアリング

《 消費者の方へ 》 保険には加入するな!借金はするな!

経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。

《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。

「顧問会員って何?」参照。質問・申込先fpst@axel.ocn.ne.jp

お気に入りの記事を「いいね!」で応援しよう

最終更新日

2009/10/29 06:45:13 PM

もっと見る

|

おめでとうございます!

ミッションを達成しました。

※「ポイントを獲得する」ボタンを押すと広告が表示されます。

x

エラーにより、アクションを達成できませんでした。下記より再度ログインの上、改めてミッションに参加してください。

x

|