保険屋の営業トークで脅されて、

その気になってはいけない。

くれぐれも・・だまされないよーに。

一生、お金をたれ流します。

自分の頭で考える・・生活設計。

ネット上で発見した記事より・・

※は、生活設計FPのコメント。

生活設計FP 武田 つとむ

1級FP技能士 CFP(R)認定者

MSNマネー

2013年9月18日(水)

ファイナンシャル・プランナーが語る

保険の本当の話

必要保障額の考え方

~独身の場合~

扶養する家族がいない場合なら...

独身に保険が必要かどうかについて、

以前お話したことがありました。

一般的には、独身であり、

扶養する家族がいないのであれば、

大きな保険に加入する必要性は

低いと考えられます。

※低いのではなく、不要!

加入しない方がお得。(当たり前)

自分自身が万一死亡した場合の

葬儀費用と、入院費用を

カバーできる保険をベースとして、

※葬儀費用も入院費用も、

貯蓄で備えた方がいいに

決まっている。

(当たり前)

余裕があれば、がん保険や介護保険の

上乗せを検討するのもよいでしょう。

※これも、ただの営業トーク。

保険料分・・貯蓄した方が、

人生に余裕が生まれる。

(当たり前)

死亡保障は葬儀費用への備え

だけで大丈夫?

以前、ご相談を受けた方の中に、

住宅ローン返済の負担義務はないが、

住宅ローン契約者の父と

一緒に実家に住んでいるので、

毎月の返済額の一部を負担している

という方がいらっしゃいました。

確かに、その方の場合、扶養する

家族がいるわけではないものの、

万一死亡された場合、その方の

住宅ローン返済負担分について

経済的損失が生じます。

※息子に助けてもらえば助かる

のは当たり前だが・・

父個人でローン契約できたん

だから、元々

父自身に返済能力がある。

保険料分・・貯蓄しておいて

もらえれば、万が一があっても、

十分に親孝行。

保険に入ることの方が、

大きな、大きな、経済的損失!

このように、独身で、

扶養する家族がいない場合でも、

葬儀費用以外の死亡保障を

考慮しておく必要があるケースも

場合によってはあります。

※自分の葬儀費用の準備を

保険でやってはいけない。

(当たり前)

死亡保障は、もちろんいらない。

(当たり前)

医療保険は必要?

確かに医療費については

高額療養費制度を利用すれば、

健康保険の適用を受けられる治療

であれば、所得水準によりますが

一般的に自己負担の限度は

1ヵ月8万円ほどに設定されています。

※そう、だから医療保険には

入らない方がいい。

保険料(失うお金)分で、

何回でも入院できる。

とはいえ、高額療養費制度では

入院時の食費等、制度の対象と

ならない費用もあります。

※入院時の食費?

入院しなくたって食費はかかる。

で・・、入院した方が、

食費は安く済む。(当たり前)

なぜ安く済むか?

健康保険(公営医療保険)から

食事療養費が出るので、

1食260円!で済む。(3食780円)

日常生活の食費は

こんなものでは済まない。

(当たり前)

だから、

入院した方がお金がかからない。

(当たり前)

生命保険文化センターの調べによると、

1日当たりの自己負担費用は、

平均で16,000円

(高額療養費制度を利用後の金額)。

※HPを見てみたが、その内訳が

表現されていないので、繊細不明。

食費や差額ベッド代等を含んで

いるようです。

差額ベッド代は、自分が望まない限り、

払う必要はないものです。

ま・・このセンター、保険業界からの

お金で運営されているようだから、

そういう前提で受け止めたい・・。

10日ほどの入院でも、

16万円の自己負担が必要となります。

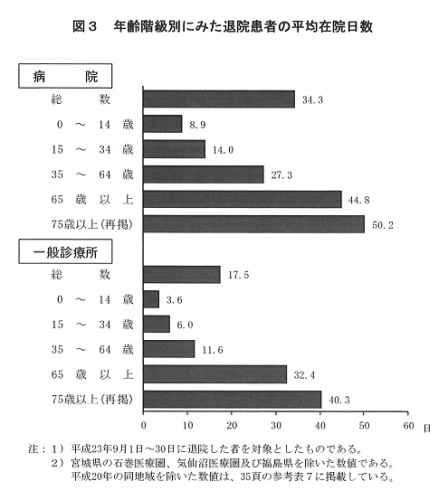

平均的な在院日数である33日程度

(厚生労働省平成23年患者調査より)

ともなれば、

約53万円を一時的に負担する必要が

生じる可能性があります。

※お・・出ました、お得意の営業トーク。

厚生労働省のデータを、自分に

都合よく使っています。

営業の場面でこのようなデータを

引っ張り出してきたら要注意。

そのまますなおに

受け取ってはいけない。

預貯金から、

それくらいの金額を切り崩しても、

あまり支障がなければよいのですが、

※保険料でたれ流していなければ、

多くの預貯金が残っています。

独身の方で、

特に働き始めて間もない若い方は、

十分な預貯金が準備できていない

ケースもあるでしょう。

※そういう人は・・

保険に入って安心するのではなく、

貯蓄を順調に増やして安心しよう。

その状況の中で、

しばらく入院をしなくてはならない

ケースが生じてしまった場合、

入院費等の支払いに対応は

できますか?

※ノープロブレム!

大丈夫だ、問題ない!

保険屋に脅されて、

不安になる必要はまったくない。

※入院日数が長いのはお年寄り。

若い人はすごく短いのが分かる。

保険屋にだまされないよーに。

一概に、独身だから保険が

必要か必要でないかということは、

言えません。

※言える! 保険には入るな!

独身者は、

保険屋にプレゼントするお金を、

そのまま貯蓄した方が確実にお得。

自分自身の生活環境や資産状況等を

考慮した上で、

保障が必要か必要でないかを

考えていくことが大切です。

※きちんと生活設計していく上で、

保険屋にだまされないことが、

一番大切!・・です。 (当たり前)

家計改善したい?

きちんと生活設計したい?

なら・・(できるだけ)

1 生命保険に加入しない!

2 借金をしない!

3 経費を払わない!

これだけでいい。すごく かんたん。

見違える人生になる。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

行列が長くなり過ぎているため、

メール顧問会員は受付け停止中でしたが、

12/16(月)に新規受付けを行ないます。(当日のみ)

※下記参照。

いよいよメール顧問会員を若干名 受付けます