定期預金に手数料がかかったら、

だれもお金を預けません。

(当たり前)

自分の頭で考える生活設計。

〇メール顧問会員のTさん(30代)

(相談:ライフプランニング)

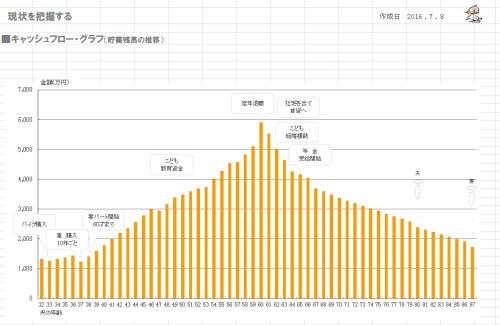

2016.7.8、現状診断が終了しました。

DCはメリットのみ♪ 本当にそうか?

確定拠出年金 vs 住宅ローン繰上返済

メールをいただきました。

こんにちわ。

アドバイスありがとうございました。

現状、マイホーム取得を目指しているので、

DC制度には加入せず、

将来のローン利息を減らす為に、

貯金に努めます^^

※OK・・です。

近々・・マイホーム取得するなら、

(or 住宅ローンを返済中なら)

確定拠出年金はあり得ない。

学資保険もあり得ない。

個人年金もあり得ない。

終身保険もあり得ない。

何を言いたいか?というと、

のんびり貯蓄をする余裕があるなら、

そのお金で借金を減らした方が、

確実にお得だ・・ということ。

なぜなら・・

『貯蓄利息<借金利息!』

だから。

生活設計的には借金ゼロが理想。

やむを得ず借金があるなら、

できるだけ減らしたい。

ついでに生命保険料もゼロなら、

生活設計的に・・なお いい。

ちなみにですが

手元にある会社で配られたDC制度の資料では、

定期預金は手数料はありませんと

記載されていました。

※当たり前。

「うちの定期預金は手数料

◯円をいただいております。」

なんて金融機関があったら、

だれもお金を預けない。

(当たり前)

(野村証券作成の資料で、

定期預金はみづほ銀行と

東京三菱UFJ銀行から選べる内容でした)

※定期預金をしたかったら、

DC制度としてではなく、

シンプルに銀行でやったらいい。

私がコスト(手数料)がかかると

言っているのは、

DC制度そのものの仕組み。

管理運営コストがチビチビと

まとわりつくようにかかってくる。

(だから金融業界がやっている)

「DCを定期預金で・・は元本割れ」

と言うのは、そういうことです。

退職金の計算は、会社の規定集を読んで

自身で計算して算出しましたが、

念のため総務にも平均額を聞いてみます。

ただし、うちの会社は

退職金が少ないと社内の色々な人から聞くので

本当に少ないのかもしれません 。

予想より多いといいんですけど^^;

それと、お盆休みに名古屋へ帰省しますので、

何かおいしいものを探してきます^ ^

※それは楽しみ♪

そこだけが楽しみで生きています!

ボランティアでFP事務所をやってます!

楽しみに待ちます!

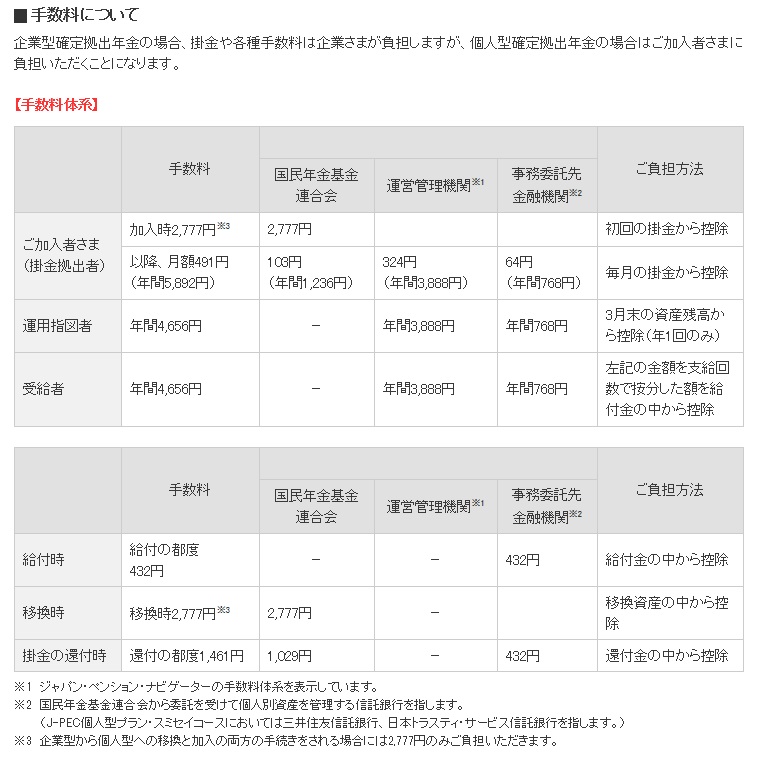

※以下は住友生命が運営する

DC制度の仕組み・・です。

介在している各機関はもちろん、

ただで作業をするわけではありません。

それなりにチマチマと料金を取ります。

仮にこれらすべてを会社が負担する

としても、老後までの数十年間で、

人生・・何があるか分かりません。

転職とか、勤務先の破綻とか、

(縁起でもない?)

数十年って、長いんです。

気がついてみたら、何をするにも

チビチビと手数料を取られて・・

資産が目減りしてしまって・・

のようなことも、無いとは言えません。

《 T家の概要 : 現状診断時点 》

家族 : 30代会社員の夫、

30代専業主婦の妻(後にパート)、

赤ちゃん ・・の3人家族。

相談 : 第2子。 マイホーム。 相続。

収入 : 収入 手取り

夫 567万円/年 449万円/年

妻

住居 : 社宅。(家賃:3万円)

貯蓄 : 1,241万円

借金 : なし。

生命保険料 : 0万円/年

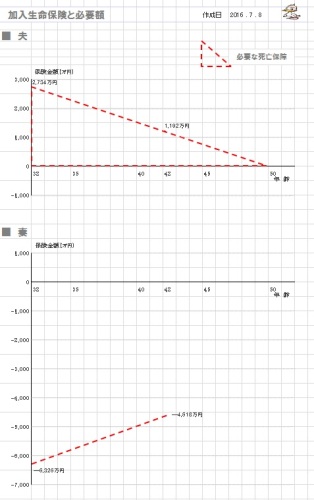

死亡保障必要額 検証結果 :

現時点 10年後

夫 2,734万円 1,192万円

妻-6,326万円 -4,618万円

「必要資金」から「手当可能資金」

を引いた結果なので、

マイナスは死亡保障不要ということ。

健全な家計であれば・・

「夫婦ともに死亡保障は不要」

という結論になるのが普通。

夫に長期間の必要額が発生して

いるのは、どこか変・・ということ。

定期預金からは、

だれも手数料は取らんじゃろ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて15年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。