保険を一部解約し・・

一部ではなく全部解約した方が

いいんだけど。

公務員夫婦に生命保険は不要。

小さな子ども達がいようが、不要。

(当たり前)

自分の頭で考える生活設計。

〇メール顧問会員のEさん(30代)

(相談:ライフプランニング)

2016.8.18(木)、現状診断が終了しました。

夫婦共に公務員で、

住宅ローンの返済をしながら、

生命保険料をたっぷり払っている、

典型的なおバカ家計でした。

(失礼!)

我が家は第三子を生んでも大丈夫?

送った資料 届いているでしょうか?★

共稼ぎなのに生命保険に入るおバカさん

いただいたメール・・。

大変、ご無沙汰しております。

顧問期間の一年が過ぎ去ろうと

しており、慌てております。

現状診断のファイルをいただいた頃から

(略) で、生活設計どころでは

なくなってしまっていました。

(略) っております。

そんな中でも一部保険は解約し、

※E家の場合、生命保険は

一部ではなく、

すべて不要なんだけど・・。

自分の頭で考えて理解してほしい。

解約返戻金を使って住宅ローンを

完済しました。

※OKです。

保険に払うお金があるなら、

(たれ流すお金があるなら)

そのお金で借金を返した方が

いいのは、当然のことです。

なぜなら・・

『保険加入=お金を失うこと!』

・・だし、

『貯蓄利息<借金利息!』

・・だからです。

廻りに流されて・・

生命保険に入ってはいけない。

(当たり前)

何も考えずにダラダラと・・

住宅ローンを払い続けてはいけない。

(当たり前)

(略) ているので、収入面でも

今のところは大きな変更はありません。

顧問期間は16日までだと思うので、

キャッシュフロー表の操作方法を

電話で確認できたらと思っています。

※積極的に質問・相談しよう。

顧問期間が過ぎても、

新たな資料作成を伴わなければ、

当事務所がある限り・・

何度でも相談してもらって

だいじょうぶです。

資料作成を伴う場合は、

改めて顧問料を払ってもらいます。

そして今更なんですが、

生活設計のシミュレーション用の

ヒアリングシートをいただくとこはできますか?

自分達で作ってみようと思います。

※ ???

勘違いしている・・と思われます。

生活設計のヒアリングシートは、

質問・確認事項が書かれている

だけのものです。

これを受け取って、自分で何かを

作れる・・というものではありません。

でも、一応添付して送ります。

顧問期間内に生活設計の依頼を

してもらえば、もちろん

行列に並んで待ってもらった上で、

シミュレーション資料を作成します。

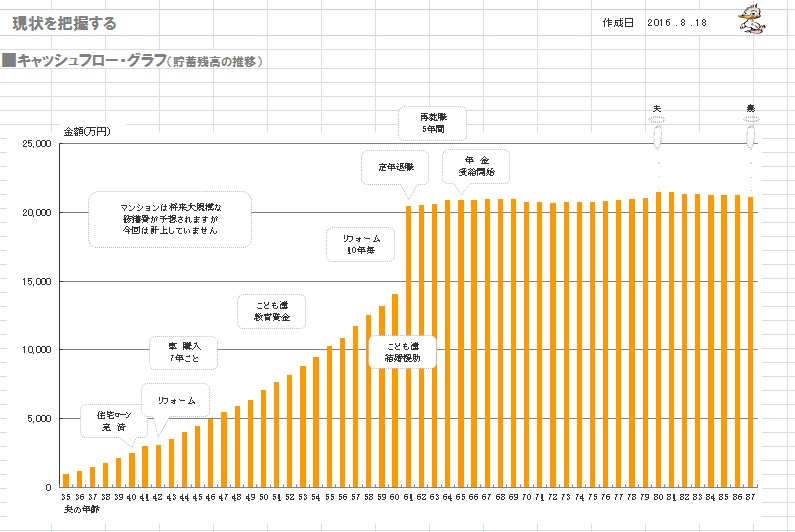

《 E家の概要 : 現状診断時点 》

すごいキャッシュフローです。

さすが、フルタイムのダブルインカム!

家族 : 30代公務員の夫、

30代公務員の妻、

保育園の子ども2人・・の4人家族。

相談 : 住み替え。 第3子。

収入 : 収入 手取り

夫 601万円/年 471万円/年

妻 587万円/年 305万円/年

住居 : マンション(所有)。(H25~)

貯蓄 : 742万円

借金 : 住宅ローン : H25年 1,500万円

10年固定1.49% 93,043円/月

残:537万円

生命保険料 : 37.8万円/年

継続した場合の保険料総額:998万円

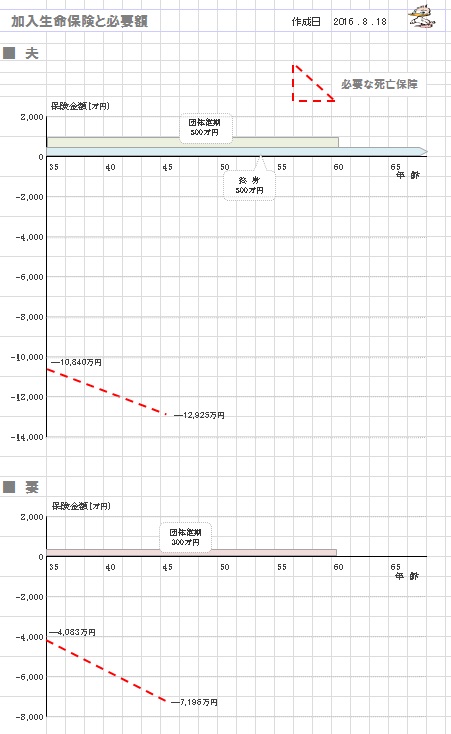

夫 保険で確保している死亡保障額

・日本生命 団体定期: 500万円

・第一生命 特約付終身: 500万円

計 1,000万円

妻 保険で確保している死亡保障額

・日本生命 団体定期: 300万円

計 300万円

子1 保険で確保している死亡保障額

・日本生命 団体定期: 200万円

・簡保生命 学資保険: 200万円

計 400万円

子2 保険で確保している死亡保障額

・簡保生命 学資保険: 200万円

計 200万円

※フルタイムの共稼ぎなのだから、

元々夫婦それぞれ生命保険は不要。

(当たり前)

それよりも・・

子どもは子どもなんだから・・元々、

生命保険は不要。 (当たり前)

「保険に加入するのが普通」

・・と、思っていてはいけない。

洗脳されたままでいてはいけない。

「保険加入は一定期間の保障を買うこと」

「期間経過後、払ったお金は無くなる」

『保険加入=お金を失うこと』

『できるだけ保険に加入しない』

ことから、生活設計は始まる。

死亡保障必要額 検証結果 :

現時点 10年後

夫 -1億840万円 -1億2,925万円

妻 -4,083万円 -7,196万円

「必要資金」から「手当可能資金」

を引いた結果の金額なので、

マイナスは保障不要ということです。

夫婦の年収が同程度の場合、

「妻の死亡」より「夫の死亡」で、

マイナスの値が非常に大きな結果

(死亡保障なんてまるっきり不要!)

になるのは、

遺族年金制度の仕組みによります。

「女性はか弱い」 「お金を稼げない」

そんな時代に作られた法律です。

夫が死んで遺された妻子は

手厚く守ってあげよう・・ということ。

逆に妻が死んで遺された父子

の場合は、

「男なんだからお金を稼げるでしょ」

ということで、

遺族年金的には冷遇されます。

なので・・

夫はマイナスが億単位になり、

妻のマイナス数千万円とは

大きな差になります。

ま・・どっちにしても、

共稼ぎでまともな家計なら、

夫婦ともに生命保険は不要です。

(当たり前)

廻りに流されて加入してはいけない。

自分の頭で考えよう。

公務員夫婦はよくお金をたれ流す。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて16年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。