せっかくの南向きの部屋が・・。

自分の頭で考える生活設計。

〇顧問会員のYさん(40代)

(相談:生活設計・マイホーム取得)

2017.4.4、現状診断 終了

これまでの打ち合わせ内容から・・

プランは、以下のような感じになってきました。

Yさんは・・

同じ岩手県内の顧問会員なんですが、

メールのやり取りだけで、

プランを煮詰めてきています。

まるで、メール顧問会員のようです。

メールをいただきました。

いつもお世話になっております。

ご意見等いただきましてありがとうございます。

1.テラス

テラスの件ですが、ご意見のとおり

リビング前にもテラスがあったほうがいいですね。

ダイニング前だけにすれば屋根がかけられるのかな?

と考えそのように変更したほうがいいと

思ったところでした。

テラスにも屋根がかかるのがベストなのですが、

その場合どの範囲までテラスにできますか?

※屋根がかかっている範囲を

Yさんが言う「テラス」・・だとして、

「どの範囲までテラスにできますか?」

という質問の回答は、ご本人次第

・・ということになります。

希望する範囲まで屋根をかける

ことはできます。

上記のプランは、

「ダイニング前に屋根を」かけると

すれば、こうなる・・というものです。

(南東の角に、柱が必要になる)

もっと広く・・という希望なら、

柱を追加することで、可能です。

その際のデメリットも書いておきます。

1 屋根付きテラスを設置することで、

屋根面積が広くなるほど・・

(さらには隣家の視線を気にして、

壁を設置したりすることで・・)

せっかくの南向きの部屋自体は

暗くなります。

(この場合はダイニング)

2 一般的な家に比べて、

余分なお金がかかります。

2.主寝室

主寝室はベットを置こうと考えています。

サイズは、当初はダブル1とシングル1を並べて

配置したいとイメージしています。

※であれば、なおさら・・

部屋の間口を狭くするような

収納の造作を考えてはいけない。

のちに、シングル1は隣接する子ども部屋に

配置したいと考えています。

サイズ的にちょうど入り口ギリギリだと思いましたが、

数年間だけ2台配置する予定ということと、

クローゼット前のスペースどのように活用すれば

いいのかまだ案がありませんが、

ドアをつけない方が活用しやすいのか

と思った次第です。

配置計画もよく分からないのでアドバイス

いただきたいです。

※一マスが45cmです。

2マス×4マスがタタミ1枚サイズです。

自分のベッドサイズを測って、

自分で置いてみよう!

また、現在使用している鏡台は

どこかにした置きたいと考えています。

3.子ども部屋

子ども部屋の1つは、ほとんど使わない予定なので、

南側のみ主に使うことになると思います。

なので、南側の子ども部屋だけ収納広くなっても

問題はないのですが、入り口に影響がでそうですね。

両方の子ども部屋は、

後に壁を作れるように下地をいれたいのと、

※今は2部屋で使うけど、

後々・・1部屋にしたかったのでは?

仕切りは、以前ご提案いただいたように、

引き戸で2枚分開放できるようにしたいのですが、

可能でしょうか?

※はい、戸袋分の厚みは増しますが。

アドバイス等よろしくお願いします。

※なお、Yさんの顧問会員期間は

3月9日までで、満1年になります。

顧問会員期間が過ぎても・・

口頭での「相談にのる」ということは、

どの会員にもしてあげていますが、

新たな資料作成や、具体的な

実行支援は行なっていません。

マイホーム建築で同時進行中の

Kさんの場合も、

2年目の年間顧問料36,000円を

振り込み頂いた上で、

支援作業を進めています。

Yさんも、振込みをお願いします。

※上記掲載の絵は、〇に1としたので、

当然、〇に2もあります。

以下です。 ご参考に・・。

『プレゼンコンペへ向けて』

・平面プラン

・立面プラン

・配置・外構プラン

・什器プラン(造り付け収納等)

・仕上げ表

が、できあがれば、

コンペ用の正式図面を作製します。

で、プレゼンコンペ!を行ない、

業者決定!! 請負契約!!

という流れです。

《Y家マイホーム取得への道 》

0 ヒアリング

1 家計の現状診断 4/4

2 ライフプランニング(生活設計)4/22

3 資金・ローンの目安を立てる 4/22

4 土地探し 売買契約 決済

5 展示場ほか見学

6 住宅プラン作成 図面作製

7 複数の住宅会社でプレゼンコンペ

8 業者決定・請負契約

9 事前手続き

10 着工・地鎮祭

11 完成引き渡し 入居

12 住宅ローン返済開始

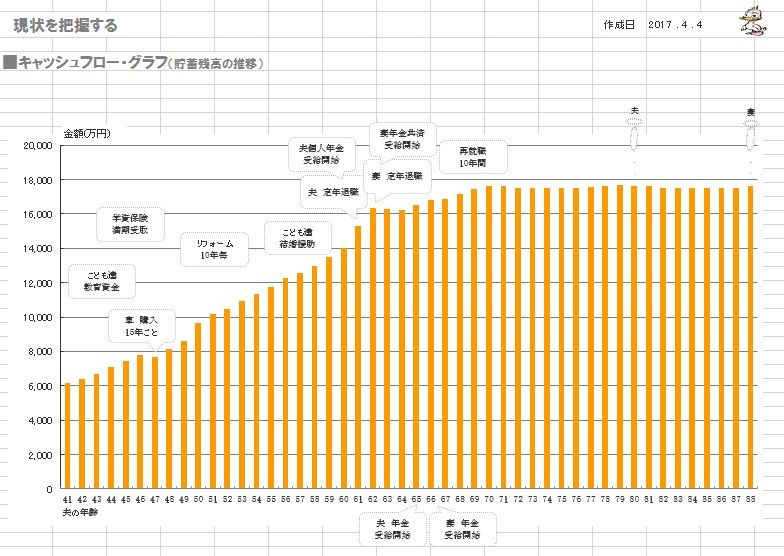

《 Y家の概要 : 現状診断時点 》

家族 : 40代団体職員の夫、

30代公務員の妻、

高校生、中学生、幼児、・・の、5人家族。

相談 : マイホーム取得。相続。

住居 : 実家に同居。(一戸建て)

収入 :

夫 年収430万円 (手取り348万円)

妻 年収571万円 (手取り459万円)

貯蓄 : 5,550万円

借金 : 無し。

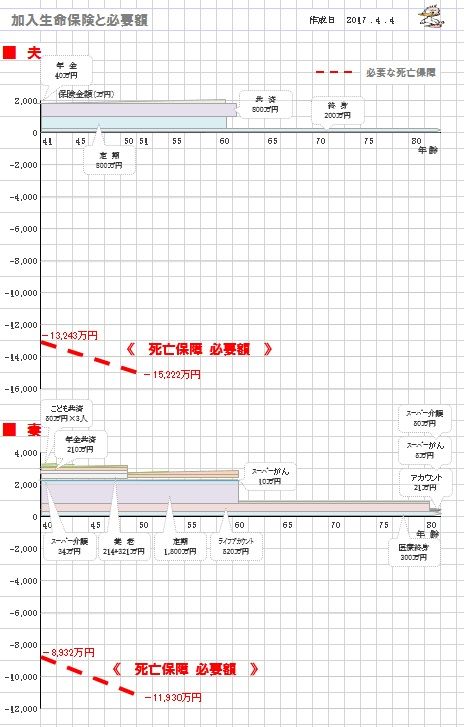

生命保険料 : 87.26万円/年 (総額:4,255万円)

夫

※ ものすごく数が多すぎて

書くのが大変です。 ・・ 後日。

死亡保障必要額 検証結果 :

現時点 10年後

夫 -1億3,243万円 -1億5,222万円

妻 -8,932万円 -1億1,930万円

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということです。

マイナスが億単位だということは、

逆立ちしたって生命保険は全く不要!

・・ということです。

※まったく不要な生命保険に、

これでもか、これでもか、・・と

お金をつぎ込んでいます。

また、プランを作ってみたべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて17年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。