貯蓄が殆ど無いって

恥ずかしいでしょうか

※貯蓄ゼロで恥ずかしいかより、

もっと恥ずかしいことがある。

自分の頭で考える生活設計。

発見したばかりの Q&A記事を取り上げて、

コメントしています。

Q

現在50代後半ですが

貯蓄が殆ど無いって恥ずかしいでしょうか

主人の年収は1000万

私が病気で6年前から無職 病院代で月に5万

※毎月5万円は、

本当に全額自己負担でしょうか?

そうではないのでは?

住宅ローン支払い、年間220万 3月に完済

※現役中に完済できたのは素晴らしい♪

子供は3人、上二人は成人して自立

※2人は手放れしました。

一番下が現在 大学3年

私立大学 中高一貫だったので高校卒業までに

1000万の教育費

奨学金は借りていません

※奨学金や教育ローンなどの借金は、

できるだけ避けたい。

他の借り入れはありません

※良いことです。

毎月の生活でギリギリ、ボーナスで学費を払う

貯蓄がほぼありません

※生活がギリギリな要因や、

貯蓄がほぼ無い要因は、

他の固定支出の中にあるかも

しれません。

大学卒業時が丁度主人の退職です

やはり貯蓄が殆どない、というのは恥ずかしい、

普通じゃない、でしょうか

※ご近所どうしで貯蓄額を競っている

わけではないので、

むしろ、公にしないのが普通なので、

気にすることはありませんが・・

今後の生活が成り立つのか?

をしっかり検討する必要はあります。

一応退職金は3000万弱

※これが、大きいです。

老後のキャッシュフローが潤沢に

なります。

65才からの年金は夫婦で月額38万位

※これは、メチャクチャ・・大きい。

老後の生活設計の大きな要素は、

1 老齢年金

2 一戸建てマイホーム

3 貯蓄額

生命保険屋さんがよく言う・・

「豊かな老後生活を送る

ための月額は35万円です」

を、上回る金額です。

ということは、仮に貯蓄がゼロでも、

何の問題もありません。

知人に貯蓄ないのは恥ずかしい、

と言われたたので世間一般、おかしいですかね

※何にも恥ずかしいことはないけど、

年収1000万円で貯蓄ゼロは、

はっきり言って、・・おかしい。

書かれている以外に、とんでもない

支出をしている可能性があります。

親からの相続はゼロ、

親のお世話はすべて終わり見とりました。

※お疲れ様でした。

A

よく頑張られましたね。

お子さんたちもご両親に感謝されていると

思います。

退職金3000万、ローン残債無し、

住居費も不要、65才から月額38万の年金。

全く問題ないと思いますし、

※はい、老後生活に問題はありません。

老後も余裕がある生活が可能な富裕層に近い

と思います。

何が恥ずかしいのかわかりません。

そんなこと言う人は無視すればいいです。

※恥ずかしいことはないけど、

おかしい・・のは事実です。

ただ退職金が入る前に大きな怪我、

病気になり多額の出費が必要になったとき

どうするか考えておかないといけませんね。

※おやぁ・・変なことを言い始めました。

妙な不安をあおっています。

大きな怪我をしようが、

病気になろうが、

私たちのこの日本で、

多額の出費になることはありません。

この人、ひょっとして保険屋さん?

なにか医療保険に入られているなら

リスクは分散できると思いますが。

※やっぱり、保険屋だ。

洗脳されてはいけない。

医療保険加入がリスク分散になる

ことはない。

保険加入はすべて、お金を失うことだ。

保険加入は確実に損をすることだ。

保険料は失うお金だ。

医療保険はなおさらだ。

10万円や20万円をもらうことを

保険で準備してはいけない。

貯蓄で準備するのが合理的だ。

金額が100万円や300万円だろうが、

保険で準備してはいけない。

貯蓄で準備するという・・

健全な考え方をしよう。

洗脳されたままではいけない。

自分の頭で考えよう。

Q

解答有り難うございます

保険に関してはたぶん十分過ぎる位沢山

入っています。

※ほらほら、これだ!・・主要因は。

自分で「たぶん」と言うぐらい、

いくらお金をたれ流しているか、

理解していない。

収入の多い人とか夫婦共稼ぎに、

生命保険で大量にお金をたれ流して

いるケースが多い。

1000万円単位でお金をたれ流して

いても、その問題に気づいていない

おバカさんが、日本中に大勢いる。

大病もしているし、

持病もあるため新しくは入れませんが

※「入らなくちゃ」的な発想をしている。

完全に洗脳されている。

「生命保険には入らない」

を前提に考えないと、

生活設計をスタートすることは

できない。

終身で入っているので定年後は減らそうと

考えています。

※現在の家族構成や年齢から、

この夫婦に生命保険はいっさい

いらない。

できるだけ早く・・

すべての生命保険を清算することで、

ある程度まとまった解約返戻金を

受け取ることができる。

貯蓄もないなんて恥ずかしい、

と言われたので気になりました。

※貯蓄が無い・・ことより、

どれだけ加入しているか分かっていない

生命保険の方が、あはるかに恥ずかしい。

生命保険からの卒業をすることで、

お金のたれ流しは止まるし、

生活設計がスタートする。

貯蓄ゼロの主因は生命保険!

は、よくあることです。

参考までに、

武田FPの講演用に作成した資料の

一部を掲載します。

『危ない会社員の生活設計』

このまま行けば、

この夫婦の一生はこうなる、

・・という資料です。

(実は、現実のメール顧問会員)

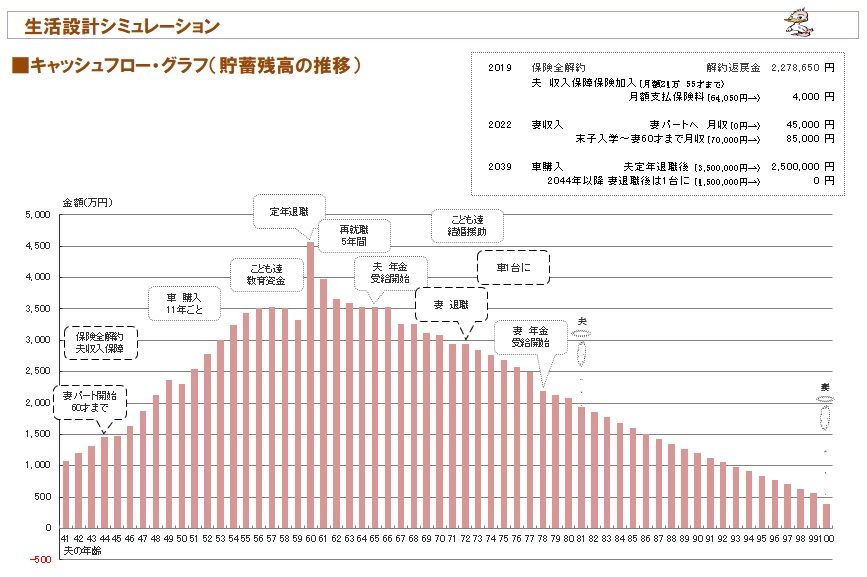

※キャッシュフローグラフ、

生涯の貯蓄残高の推移が確認できます。

41歳の会社員、4人家族です。

家計は、

このまま行けば、70代半ばで破綻します。

生涯で、約2000万円の資金不足です。

なにが、いけないんでしょうか?

※これは・・

危ない会社員一家の生命保険加入表です。

おバカさんです。

家族全員で加入しています。

夫は3本、妻と2人の子は2本ずつ。

保険料は・・

月: 64,050円

年: 768,600円

払込保険料総額:22,293,600円

マイホームが建ってしまう金額です。

おバカさんです。

生涯の資金不足は、約2000万円でした。

これらの生命保険すべてを解約すれば、

簡単に家計改善ができて、

おつりがもらえてしまいます。

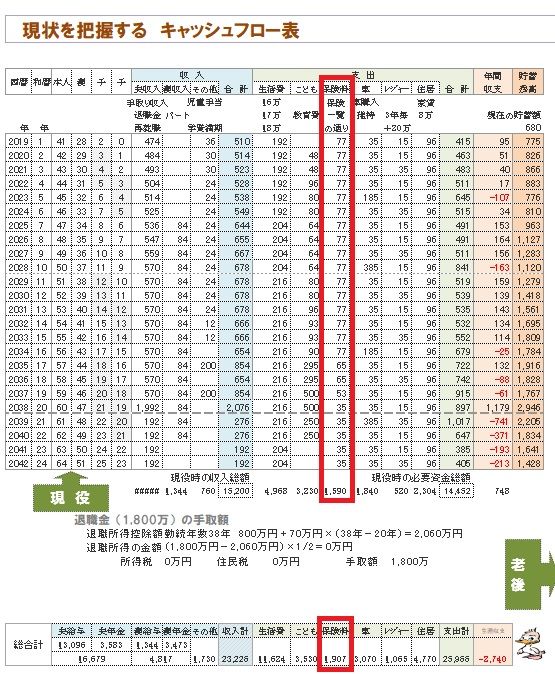

※これが、キャッシュフロー表です。

キャッシュフローグラフの元になります。

左半分が現役、右半分が老後です。

赤い四角が、生命保険料の支出です。

※キャッシュフロー表:現役の拡大。

生命保険料の支出、すごいですね。

※キャッシュフロー表:老後の拡大。

死ぬまで生命保険料を払ってはいけない。

現役中の若い内に卒業してしまおう。

それよりも、自分たちの

キャッシュフロー表を作ってみよう。

マネをして、

がんばって作ってみよう。

キャッシュフロー表があれば、

根拠を持って家計改善ができてしまうし、

確信を持ってお金を使うことができてしまう。

お金は使うためにある。

※生命保険をすべて解約・清算した

後の人生は、以下のようになります。

保険には、できるだけ加入しない方が

いいんです。 (当たり前)

※日本の家庭で、生命保険ほど

家計をむしばむものはありません。

生活設計は、生命保険の清算から。

貯蓄ゼロよりもっと

恥ずかしいことがあるべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて18年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。