田舎なので土地と建物で3500万。

※いいんじゃないですか。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、

コメントしています。

Q

マイホームを考えてます。

現在駐車場付きで3LDK8万の賃貸に住んでます。

夫32歳 年収700万 プラス不労所得が年収の半分ほど

(ここは詳細省きますね、

老後資金にまわしてるのでないものとしてます)

※いつまでもあると思うな、親と不労所得。

もし不労所得が賃貸不動産なのであれば、

今の収入が永遠に続くことはありません。

私 35歳 パート 年収100万

長男12歳

次男10歳

長女7歳

次女4歳

貯金は1500万です。

食費が今はあまりかかってないので、

貯金が今年度から5~10万できてます。

3500万の住宅は身の丈に合ってるでしょうか?

※はい、十分に・・。

補足

皆様ありがとうございます。

子供のイベントが重なると貯金が5万な時があります。

ただ主人が土曜出勤してくれて調整して少なくとも

年100万(月収から。ボーナスはほぼ貯金してます)

はできます。

田舎なので土地と建物で3500万。

検討したのが100坪1000万で建物のコストなど

好き放題のせたのでなんとか3000~3200で

抑えられるように主人と話してみますね(*^^*)

※大丈夫かどうかを確認するために、

生活設計をすることをお奨めします。

キャッシュフロー表を作成して、

夫婦のこれからの一生を確認してみよう。

※ 参考事例。

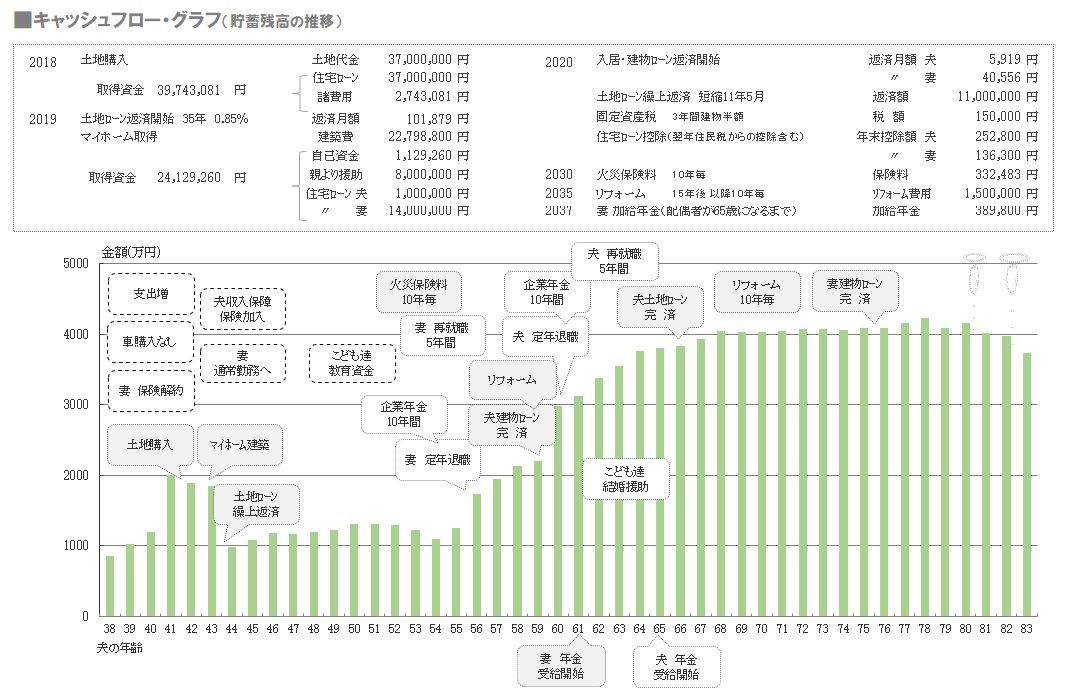

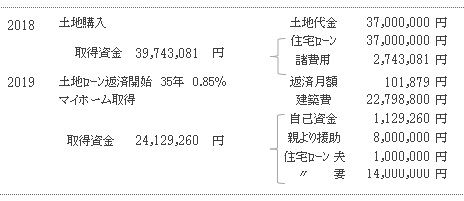

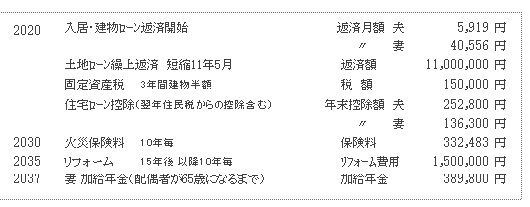

土地を購入して マイホーム建築。

※マイホーム取得後のキャッシュフローグラフ。

( 貯蓄残高の一年ごとの推移 )

マイホーム取得後の人生に、問題は無さそうです。

※繊細部分の拡大です。①

※繊細部分の拡大です。②

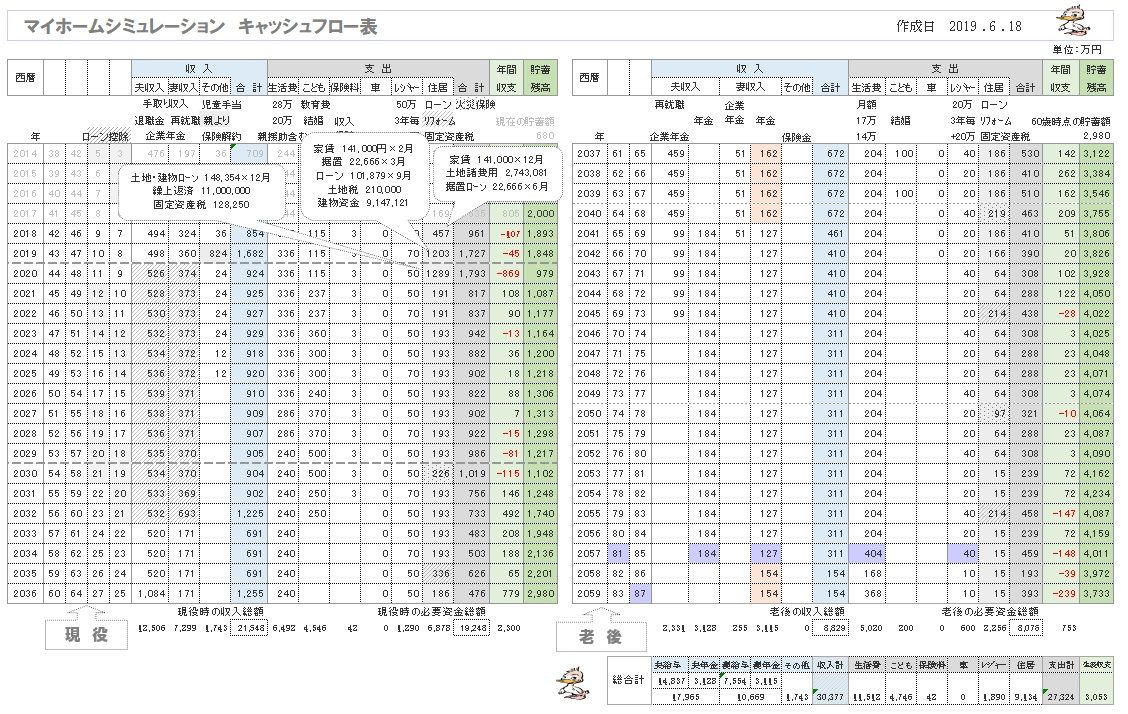

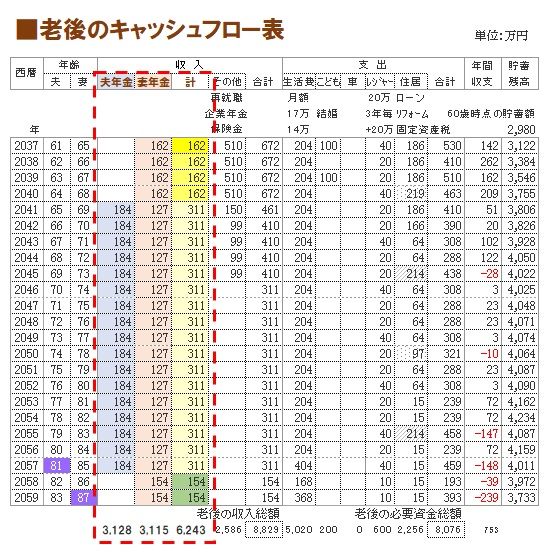

※上のキャッシュフローグラフの根拠

になるキャッシュフロー表です。

左が現役、右が老後。

※読者の皆さんも 参考にして、

自分たちのものを作ってみましょう。

※現役の拡大。子供が2人います。

※老後の拡大。

年金が分からないと作成できません。

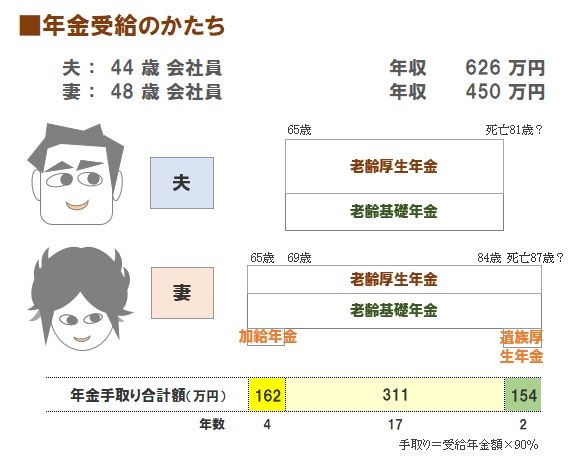

※夫婦の年金受給はこのようになります。

妻が4つ年上です。

※上記の受給額を、老後の

キャッシュフロー表の収入欄に記入します。

※マイホーム取得をするしないに係わらず、

我が家の生活設計はしておきたい。

キャッシュフロー表は作成しておきましょう。

A

35年で満額借りても問題ありません。

どんな借入よりも安い金利ですから、むしろ借りるべきです。

保険に入ったと思えば良いと思いますよ。

※保険に入ることを良しとしてはいけない。

保険加入はお金を失うことです。

むやみやたらに保険に入ってはいけない。

A

ローン支払い額が家賃と同程度の8万にするなら

500万頭金で3000万借り入れで可能です。

しかしそれとは別に

保険料や固定資産税に修繕積立費用が必要になります。

※マンションじゃあるまいし、

修繕積立金は特に考えなくていい。

貯金が少ない時で5万しかできていないのは不安要素ですね。

子供が大きくなれば学費などかかるようになるけど

保険などにたくさん入っているのでしょうか?

※どうやら保険屋さんのようです。

「保険などにたくさん入って」はいけない。

単純貯金とは別にそういった貯蓄があるなら心配いらない

※保険で貯蓄をしているのなら、

おおいに心配する必要があります。

と思いますけど、そうではなく

単純に浪費が多いのなら、結構きついかもしれません。

ファイナンシャルプランナー(ハウスメーカーお抱えのではなく)

に家計簿自体を見直してもらってはどうですか。

※ファイナンシャル・プランナーを

信用してはいけない。

ハウスメーカーお抱えでなければ、

金融機関お抱えだったり、

保険会社お抱えだったりしている。

そんも話を真に受ければ、洗脳され、

誘導されてしまいます。

A

月に8万円返済、35年ローンだと、

約3000万円借りられる感じでしょうか。

変動金利の場合には、金利が上昇した場合も考慮した、

余裕のある返済計画を前提とする必要があると思います。

お子さまの教育費をどのくらい見積もるかによって、

大きく資金計画も変わってくると思います。

※キャッシュフロー表を作成することで、

夫婦の一生を確認することができます。

不動産を所有すると、固定資産税のほかに、

一戸建てでは、外壁や屋根の塗装・シロアリ消毒

マンションでは、管理費・修繕積立金・駐車場代

が必要になってきます。

現在、貯蓄が月に5~10万円出来ているというのであれば、

返済額が家賃と同額の月8万円のローンは、

身の丈に合っていると言えると思います。

※諸費用の掛かり方の事例。

土地:1000万円、建築費:2500万円で、

住宅ローン:2000万円の場合は、

以下のように諸費用がかかってきます。

( 当事務所 顧問会員の事例 )

※自己資金が多くてローンが少ないほど、

諸費用も少なくなります。

逆だと、諸費用が多くなります。

具体的に自分で積算するのは無理としても、

どのような費用がどれだけかかるか?

ザックリと知っておきましょう。

マイホーム取得後の人生、

キャッシュフロー表で確認して

おいた方がいいべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。