武田つとむファイナンシャルプランナー事務所 岩手 盛岡駅前

PR

日記/記事の投稿

カテゴリ

バックナンバー

カレンダー

ニューストピックス

< 新しい記事

新着記事一覧(全13366件)

過去の記事 >

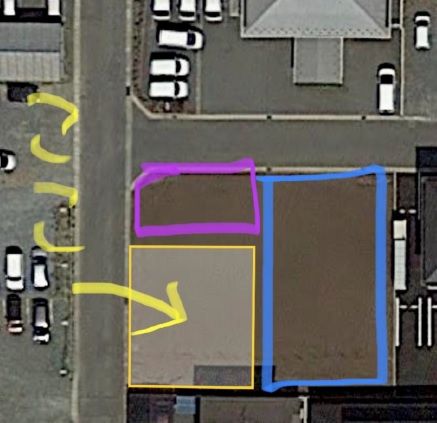

自分の頭で考える生活設計。 〇メール顧問会員のHさん(50代) ( 相談:生活設計&マイホーム建築 ) 2020.1.21 新規 メール顧問会員。 2020.3.6 現状診断 終了。 2020.5.8 マイホーム建築支援スタート。 ※建築場所は 下のような感じです。 さあ! ここに どのような家が建つでしょうか? ※Hさんのマイホーム建築予定地(黄色)です。

隣りがアパート建築予定地(青)です。 メールをいただきました。 ( たて続けに 3本 ) 武田 様 ありがとうございます。 まさか屋根がずれているとは思ってもみませんでした。 あのまま造っていたら、我 が家のイメージとはかけ離れた 美しくもなく不格好な家が出来上がるところでした。 一枚屋根の美しい外観の平家にする為の提案、 理解しました。和室前の軒を是非、伸ばして下さい。 ※できるだけ 複雑でない シンプルな形状の方が、 数十年に渡る期間のメンテナンスコストも かからない傾向があります。 シンプルな形状は だいたい美しいものです。

コンペはお盆明けにしましょう。 今月末はびっしりと仕事させてもらってますので 来月以降となります。 ※あ・・そうですか? 7月末にコンペ!!・・と言われても対応 できるよう、今日 建築士に図面作製を依頼 しようと・・やり取りをしていたところでした。 プロの仕事人? は、一番きびしい状況を想定 して業務を進めます。 「コンペは お盆明けにしましょう」 のメールを読んで、気が緩んでしまいました。 建築士にも そのことを伝え、 図面作製の依頼は来週行なうことにしました。 具体的には8/18〜19が良いです。 理由はソロソロ台風時期ですので、 プレゼン前後2日有れば空港や駅で足止めされても プレゼンへ参加して、帰宅できる余裕ができるからです。 ※なるほど・・。

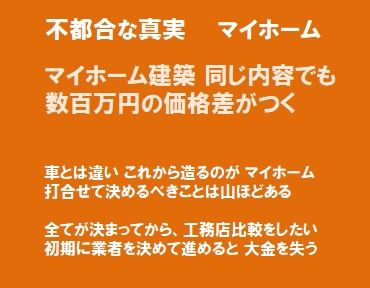

そうなりますと次のイベントと期間はこんな感じでしょうか? ①業者さん決定、契約は1ヶ月後の9月予定。【9月】 ②農地転用手続き。6週間〜2ヶ月?【10月〜11月】 ③建築確認申請。3週間?【12月】 ④着工【1月】 ※まあ・・農転に1か月、確認申請に1週間、 11月か12月の着工で、3月入居! のような感じかと 思います。 私の主な役割は、無事に契約締結するのを 見届けるところまでですが・・。 契約した瞬間に500万円を失う!・・とか、 後から後から追加料金を取られる!・・とか のようなことのない、まともな請負契約の 締結を見届けて、私の役割は終わります。 契約した工務店さんから見たら・・ 契約後まで当事務所に付きまとわられたら、 非常にうっとうしい・・ものです。 ( その気持ち 分かります )

シンプルなシルエットは美しい。 軒を整える美しさと心意気、一人では家を造れない。 家造は青春ですね。

武田 様

コンペの件ですが全く都合の良い希望ですが、 お盆明けの週に契約まで追求。 8/17プレゼン 8/21業者さんと契約 ※はい、そうなれば 理想的ですね。 9月は8/21業者さんと契約できなかった場合の予備の日 ということもできますか? ※もちろんです。 契約だけでまた交通費をかけるのはもったいない ので、その際は 契約工務店と1回目の 着工前打ち合わせをすればいいと思います。 本来であれば、着工前、着工後、何度も 工務店と打ち合わせを繰り返すことになります。 ※ついでにお話しておきます。 請負契約時に必要なモノについてです。 ・印鑑:ミトメ印でOK。 実印は不要。 ( 実印は住宅ローンの書類の際に必要 ) ・お金:請負契約での契約金は、後日振込みでOK。 ( 契約時点で お金を持参する必要はない ) ・その他書類:住民票や所得証明などは不要。 ( 本人確認のため 免許証は あった方がいい ) また台風などで公共機関の交通網が麻痺した場合は、 新たにプレゼンの日を設定していただくというのは 如何でしょう? ※それこそ、もちろんのことです。 天変地異はやむを得ないことで、臨機応変に 対応するのは 当たり前のことです。

そうなりますと、 ①農地転用手続き。6週間〜2ヶ月?【9月〜10月】 ②建築確認申請。3週間?【11月】 ③着工【12月】

※はい、だいじょうぶ、3月入居です。 8月に契約を済ませておくことができれば、 年度内(3月)入居は確実だと思われます。

武田 様 何度もすみません。コンペの件です。 私、お盆明け8/17から8/21は岩手県に滞在する予定です。 ※はい、この期間内に すべて やっつける! ことができれば、理想ですね。 妻と子供達は学校などありまして、私一人となります。 ※はい、了解しました。 コンペ時と契約締結時は やむを得ませんが、 着工前・着工後の打合せには、できれば Hさんだけでなく 奥さんがいた方がいいと 思います。 新築したマイホームに一番長くいて、 そこで日々の生活を営むのは、妻です。 これまでの打合せ結果。

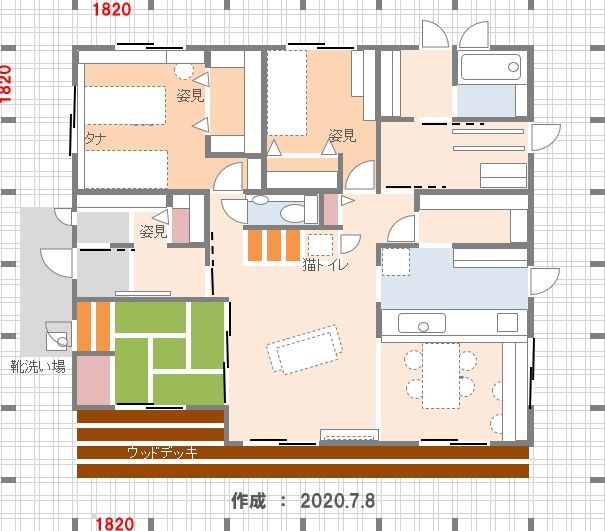

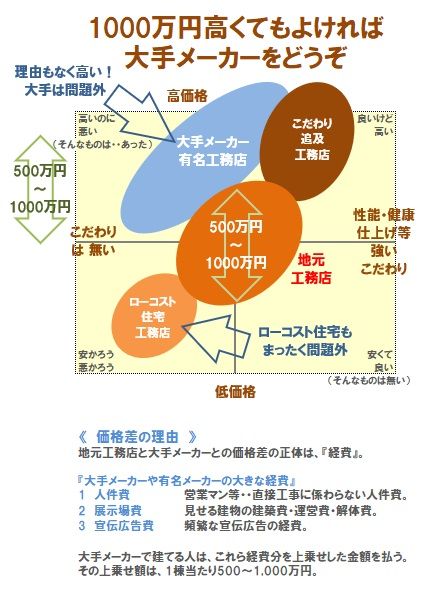

※マイホーム建築を依頼する工務店をどこにするか? 比較して選ぶための資料作りを行なっています。 平面プラン・立面プラン・配置 外構プラン・ 什器プラン・仕上げ表、この5つがそろえば、 まったく同じ条件での本当の比較、 複数工務店の「提案・見積もり比較」ができます。 「同じ間取りでハウスメーカーの見積もり比較」 をして決めた・・という人は、愚かです。 「同じ間取り」というだけでは 含まれないモノが 多過ぎ! 何の比較にもなりません。 ※配置・外構プランです。 ※平面プラン 32坪・・です。

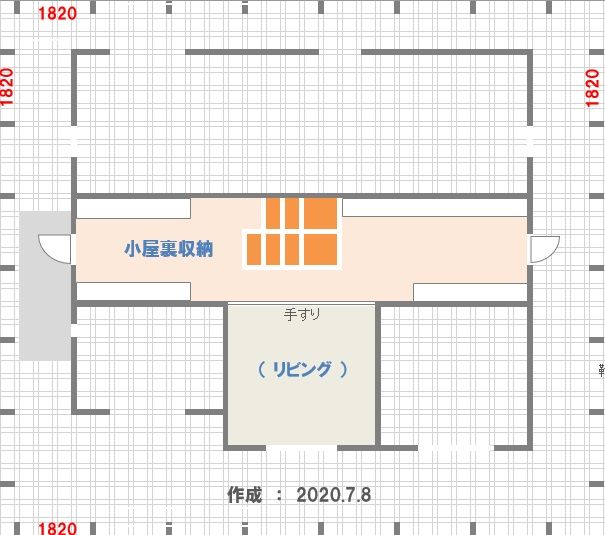

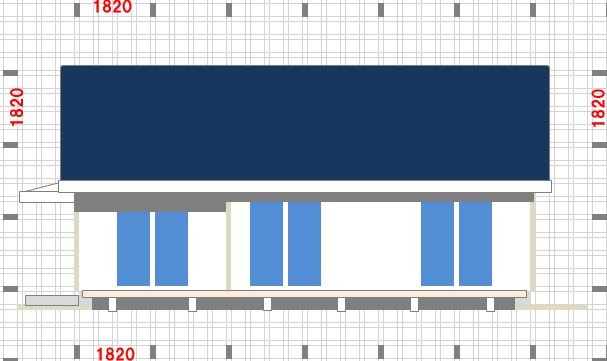

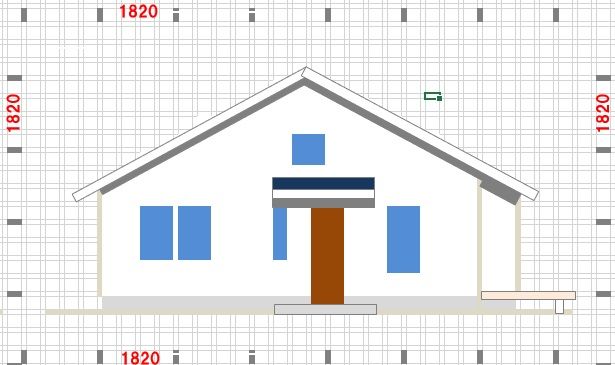

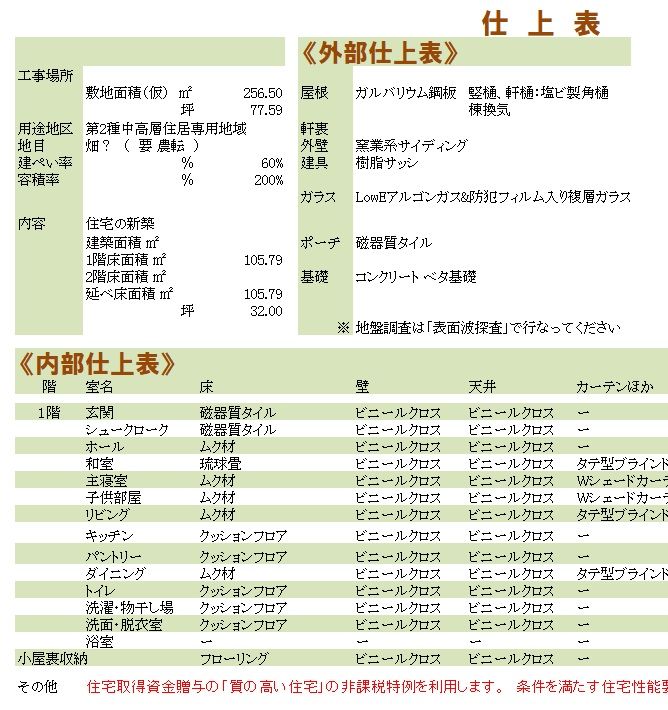

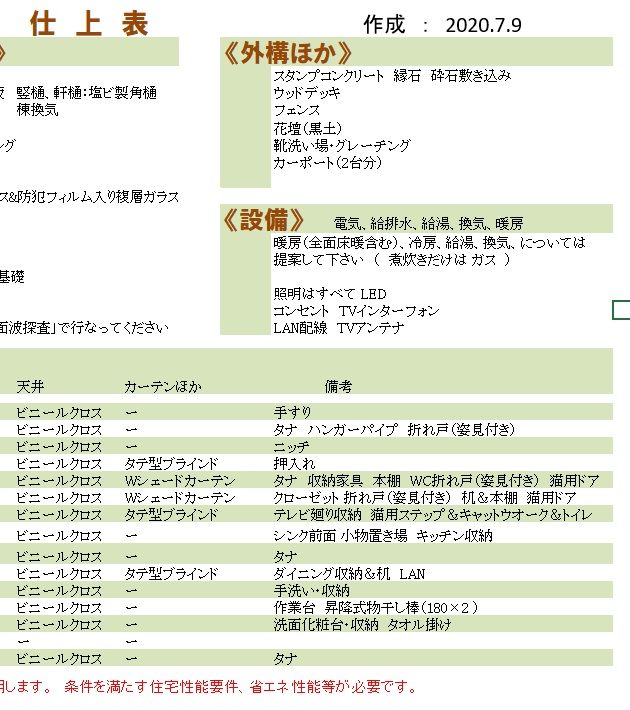

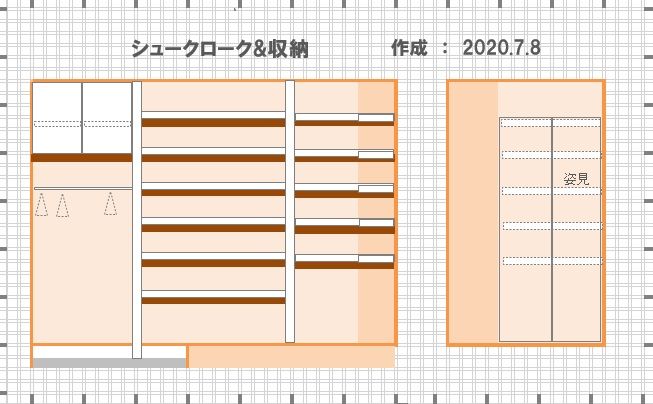

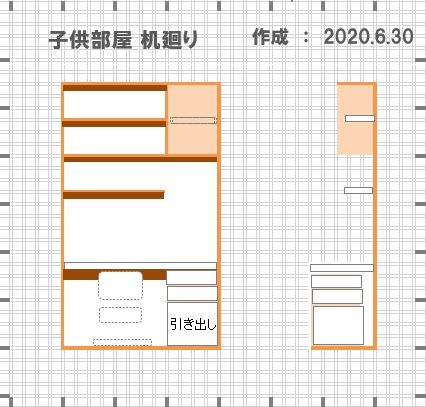

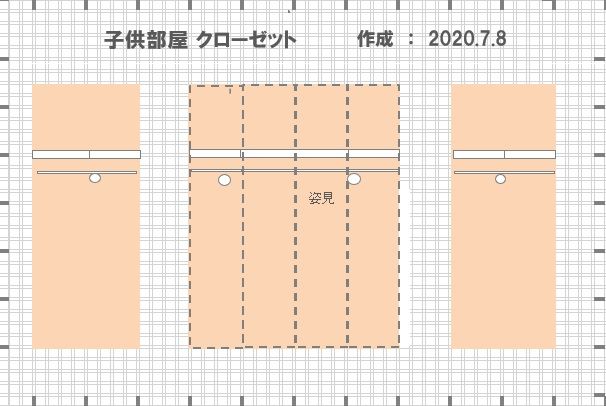

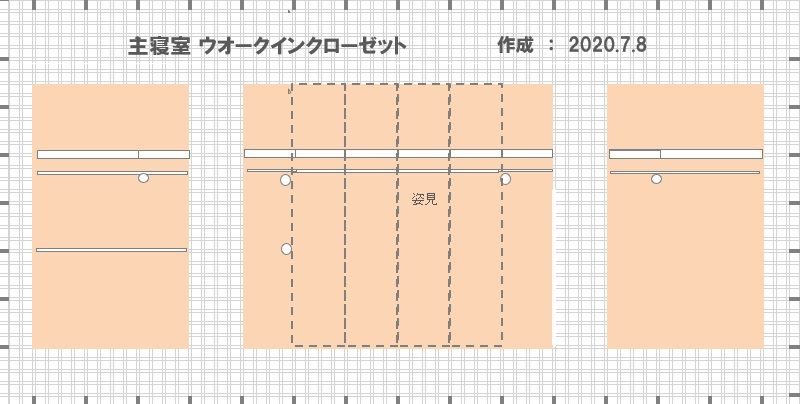

※小屋裏収納です。 リビングを見下ろします。 ※リビング内部の立面。 勾配天井にすることで、 リビングとダイニングの間に大壁面(白い部分) ができます。 ここを どう使うか・・? ただし、キッチン入り口の右側の壁は、一般的には コントロールパネルとして利用される貴重な壁です。 ( 玄関テレビモニターとか ) ※和室との間の上部も 大壁面になります。 和室の左側の壁面は 登っていくのには最適。 ( ネコ・・の話です ) ※南から見た 立面プランです。 ※西から見た 立面プランです。 ※「仕上げ表」 ※「仕上げ表」左 拡大 ※「仕上げ表」右 拡大 ※「什器プラン」 ※5/11、現地に行ってきました。全景写真です。

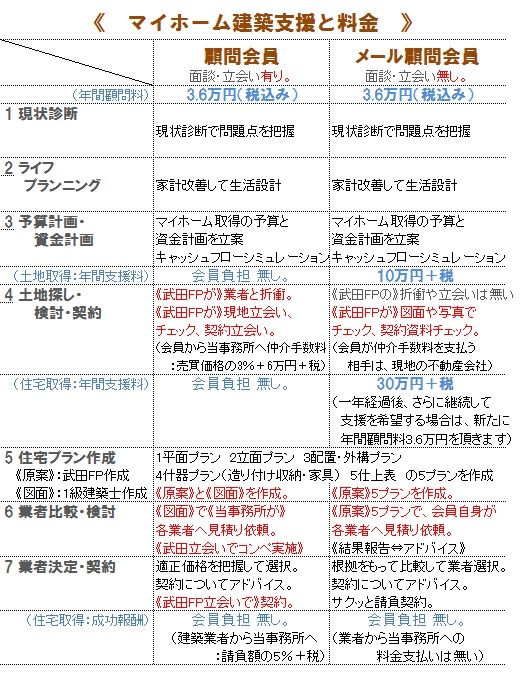

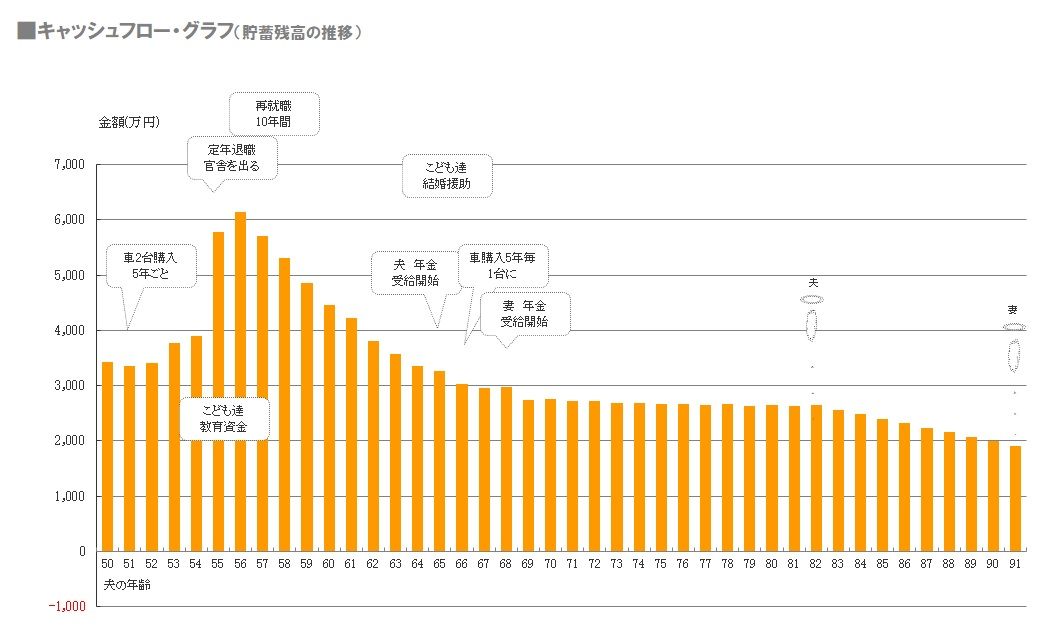

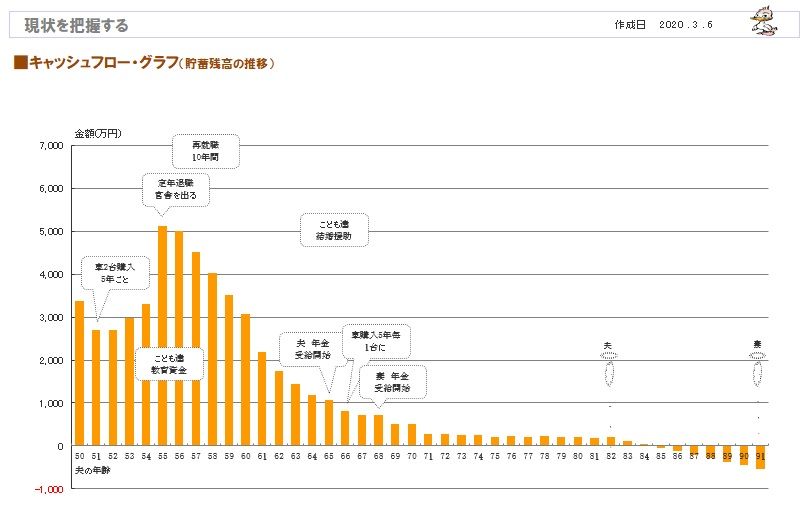

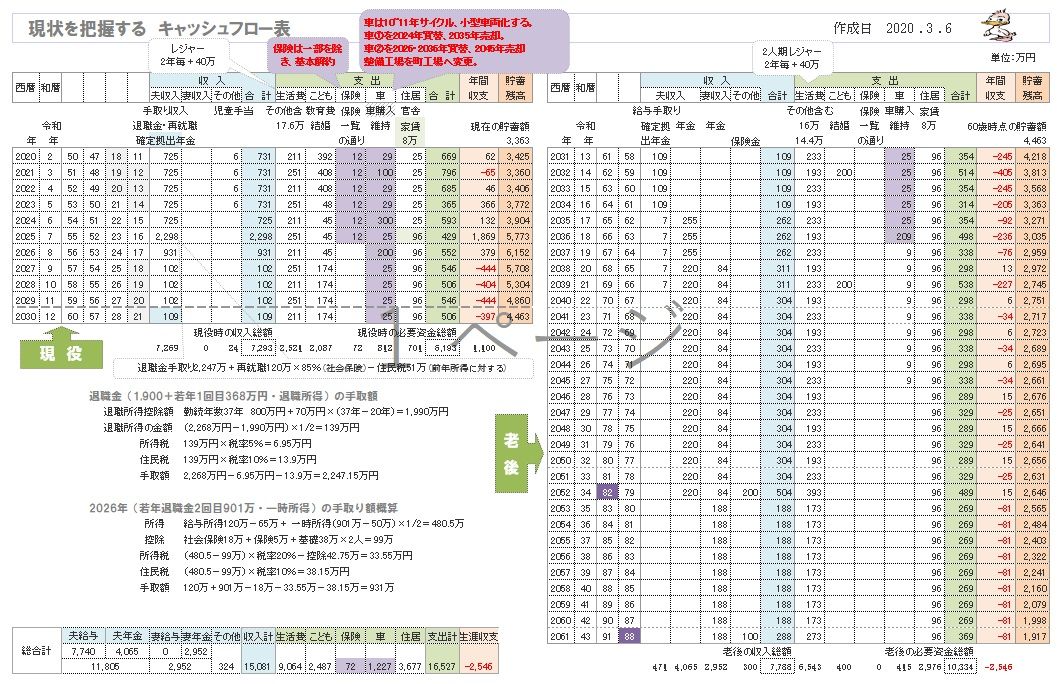

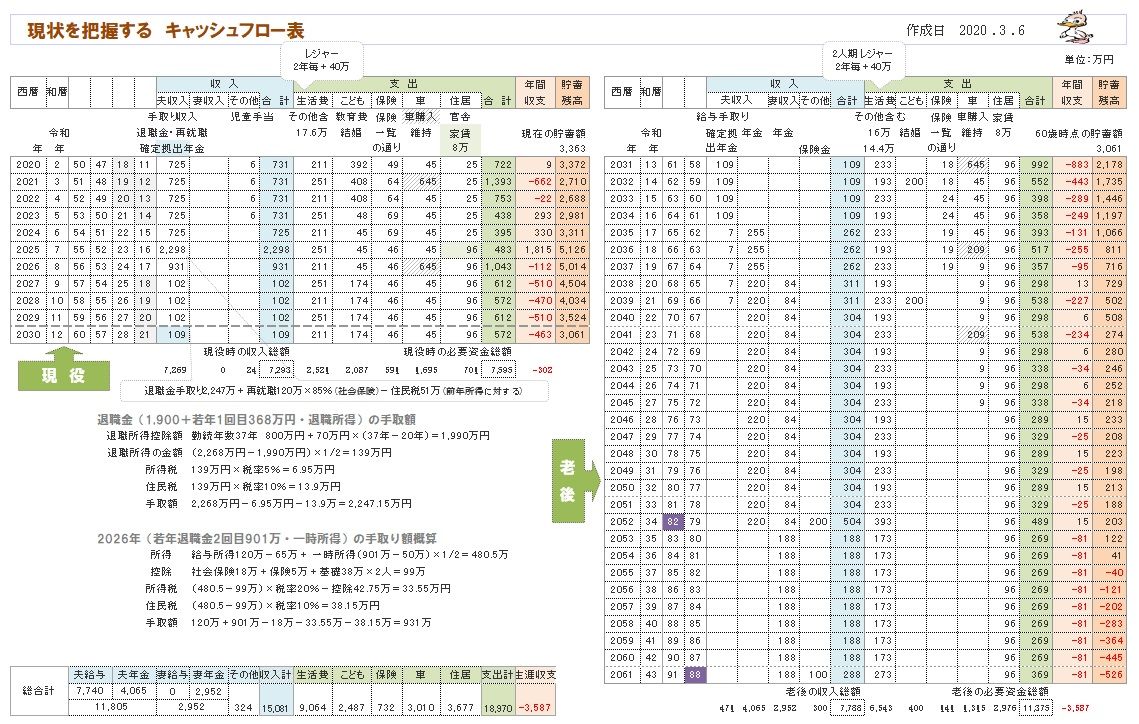

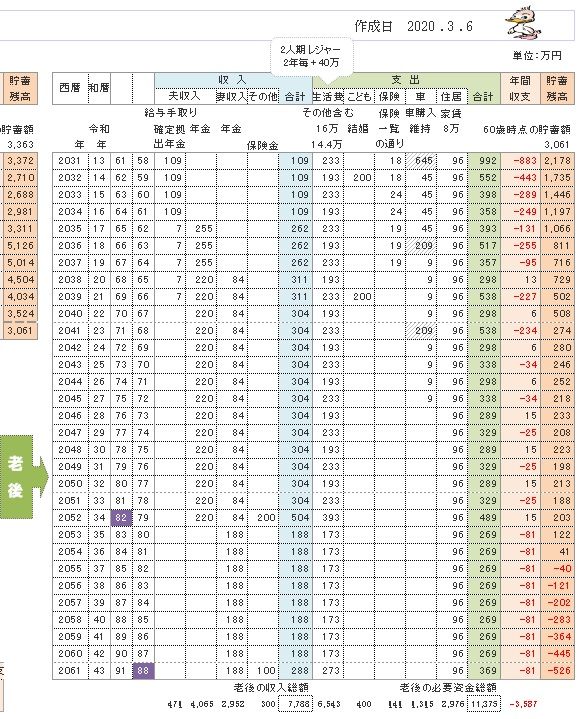

※写真撮影した場所は、西側のお向かいの敷地です。 ※マイホーム建築 実行支援、 「顧問会員」の場合は、年間顧問料の36000円に、 さらにに上乗せで 料金を頂くことはありません。 ※「顧問会員」の建築支援の場合、当事務所は 建築を請け負った工務店から、請負額の 5%を頂くことで、事務所運営が成り立ちます。 「メール顧問会員」の建築支援の場合は、 5%を頂くことがないので、会員自身から 支援料金として 30万円+消費税を頂いています。 メールをいただきました。 2020.3.17 ※現状診断の結果が 危ういものになりました。 武田 様 現状診断をもとに対策を考えました。 ①生命保険の見直し 仕事のしがらみ上、一部(共済組合、1.2万/年)を除き解約 ②車経費の見直し 購入サイクルを10〜11年へ延長。 購入する車を小型の安い車を選択。 整備はディーラーを辞めて、町工場へ変更し出費軽減を図る。 ※私・・武田FPは、ずぅ~っとディーラーです。 やはり、安心感が違うので、 そのためのコストと割り切っています。 以上の事を反映し入力したデータ(CFのシートを修正)を 添付致します。 エフピーステーションは皆さんのコメントにもあるように、 我が家にとっても今後の対策に根拠を持って対応出来る ゲームチェンジャーです。 相談して良かった、これからもお願いします。 ※Hさん、自分で生活設計してしまいました♪ キャッシュフロー表の金額をいじれば、 そのことがすぐ、グラフに反映されます。 自分で人生シミュレーションができちゃいます。 ※Hさん自身が家計改善したキャッシュフロー表 に基づく、キャッシュフローグラフです。 ( 見やすいように 武田FPが手を加えました ) ※「現状診断」時点のキャッシュフローは、 以下のグラフのように危うい人生でしたが、 ( 生命保険や車で お金をたれ流し・・ ) Hさん自身の、根拠を持った・・家計改善により、 まったく、問題のない人生になりました。 ※今回のキャッシュフローグラフの根拠が、 下のキャッシュフロー表です。 左が現役、右が老後です。 ※現役の拡大。 ※老後の拡大。 ※読者の皆さんも、これを参考にして、 自分のキャッシユフロー表を作ってみましょう。 キャッシュフロー表を持つことによって、 根拠を持って、家計改善できるようになろう。 確信を持って、お金を使えるようになろう。 メールをいただきました。 2020.3.11 武田 様

現状診断ありがとうございます。

現状を確認しました、洗脳されまくり状態でした。 正直、将来についても楽観的すぎると反省です。 と同時にこの様を知らずに歳を取らず、 気付けたことに感謝します。

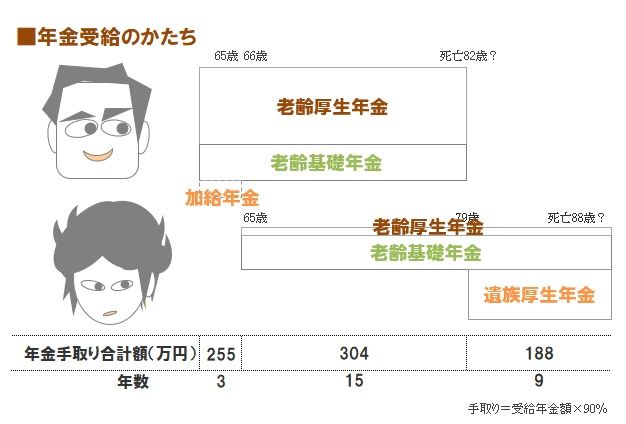

保険は、今月の人間ドック結果を見て基本解約予定です。 残すところあと2本解約。 車は購入サイクルと購入サイズを考えます。 対処が具体化したならば相談します。 ※感想をいただいたので、 現状診断結果を記事にアップします。 H家の現状診断時点の状況。 2020.3.6 ※老後が・・ちょっと怪しいキャッシュフローです。 改善方法は、支出を減らす、収入を増やす、 いくつでも・・あります。 生命保険を清算するだけでも、一件落着! してしまいますが・・。 ※キャッシュフロー表のグラフの根拠が、 このキャッシュフロー表です。 左が現役、右が老後です。 ※読者の皆さんも、キャッシュフロー表、 マネをして作ってみましょう。 ※現役の拡大。 ※老後の拡大。 ※老後のキャッシュフロー表を作る上で、 自分たち夫婦の年金情報は不可欠です。 どのような受取り方をするのか? 知っておきたい。 ※夫婦に年の差があれば、だいたい・・夫婦で 3段階で受け取ることになります。 理解しておきたい。 ※夫婦それぞれの死亡保障必要額の 検証結果です。 現時点と10年後(教育費がかかる時期)を 押さえて、検証しています。 ※「必要額」-「手当可能額」= ・・という算数を行なうので、 マイナスということは、 死亡保障は不要・・ということです。 それなのに、これでもか、これでもか、 ・・と加入して、お金をたれ流しています。 加入中の生命保険は すべて無駄です。 2020.3.6

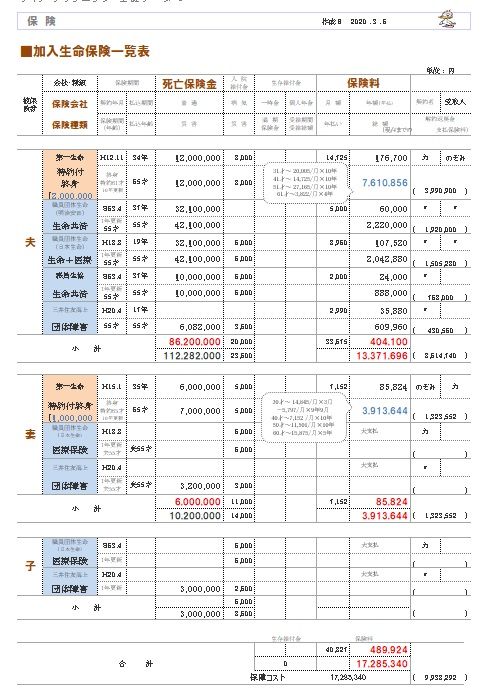

※あまりにも無駄に、生命保険料を払っているので、 そこだけ取り上げて記事にします。 ※現状診断の結果、子供が2人いても、夫婦ともに 現在も将来も死亡保障は不要!・・でした。 つまり、「生命保険には加入しない方がいい」 という結論が出ています。 「必要が無い」のではなく、「加入しない方がいい」 ということです。 保険加入はひたすらお金を失う行為なので、 「加入しない方がいい」ということになります。 Hさん家族の加入生命保険一覧です。 子供2人の4人家族です。 ※毎年50万円近い保険料を払っています。 ( 異常です ) これらを最後まで払えば、最終的な保険料総額は 1,728万円! ・・に なります。 肌色部分が貯蓄性保険です。 青色部分が保障性保険です。 前者は、あの悪名高い 定期特約付き終身保険です。 夫婦それぞれ1本ずつ加入しています。 夫は761万円払って、最後に200万円もらいます。 妻は391万円払って、最後に100万円もらいます。 何のために加入するのか、訳の分からない保険です。 一応 貯蓄性保険ということになっていますが、 どこが貯蓄性?・・ということになります。 保険で貯蓄してはいけません。 後者は、死んだら、病気になったら、怪我したら、 ・・に備える各種保険ですが、加入しない方がいい ものばかりです。( 貯蓄で備えるのが合理的 ) 死亡保障が必要な場合に加入するべき合理的な 保険は、収入保障保険ですが・・ H家では夫婦共に死亡保障不要!の結論が出ました。 つまり、これらの保険はすべて解約した方がいい。 現状診断の結果、キャッシュフロー表は老後に ちょっと資金不足になりましたが、 これらの生命保険を解約するだけで、解決します。 私たちは保険業界に貢ぐために働いている わけではありません。

洗脳されたままでいてはいけない。 《 当FP事務所の 勤務シフト 》 武田FP 自宅:10時~15時 事務所:15時~18時 佐々木FP 事務所:10時~15時

さあ! コンペだ! 契約だあ! ・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、 消費者側に立ち続けて19年目の ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や 当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp メール顧問会員は、指定した月日のみに受付けます。

我が家の この階段って 急なんですか? 2024/11/15

ハウスメーカーで土地込み概算5200万です 2024/11/11

ハウスメーカーとの契約解除 もめています 2024/11/08

もっと見る

キーワードサーチ

フリーページ