|

|

|

|

2020/07/20

カテゴリ:生命保険

急に高額に 跳ね上がりました。

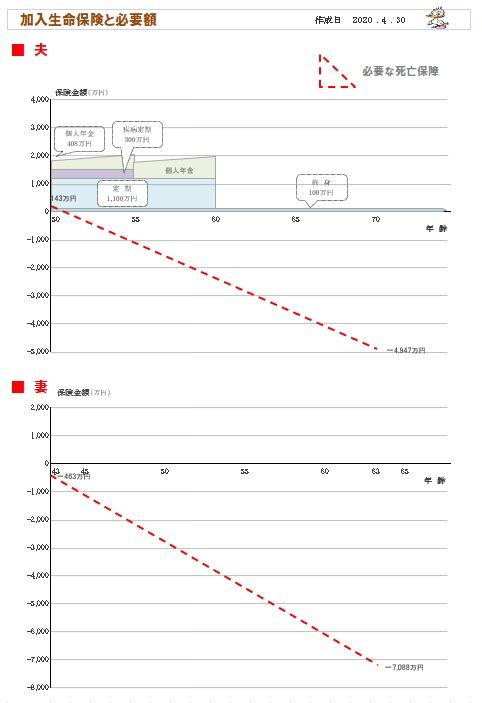

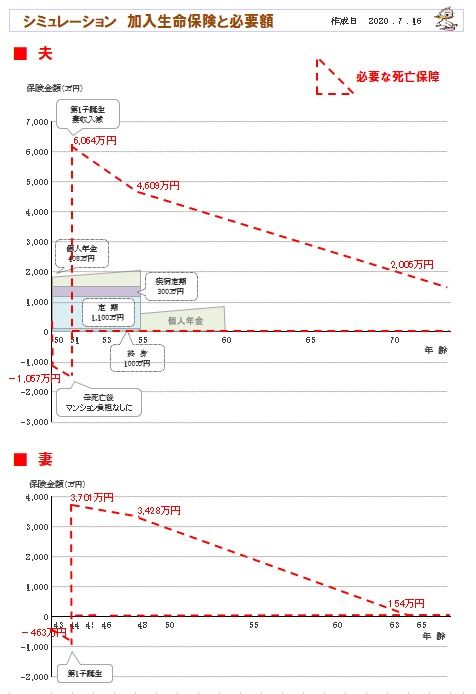

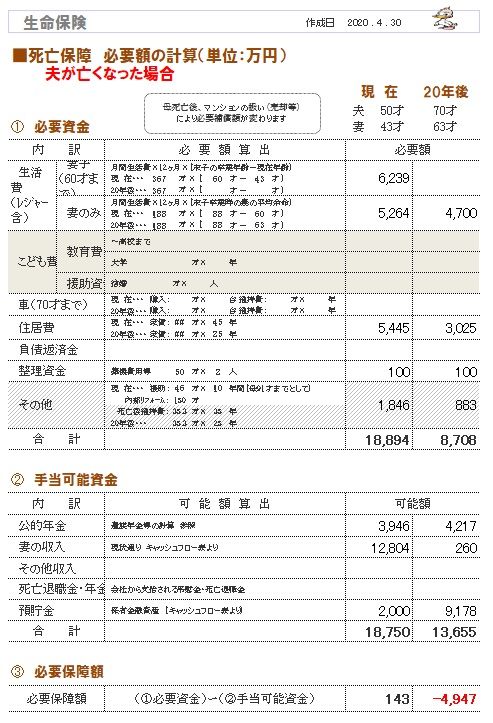

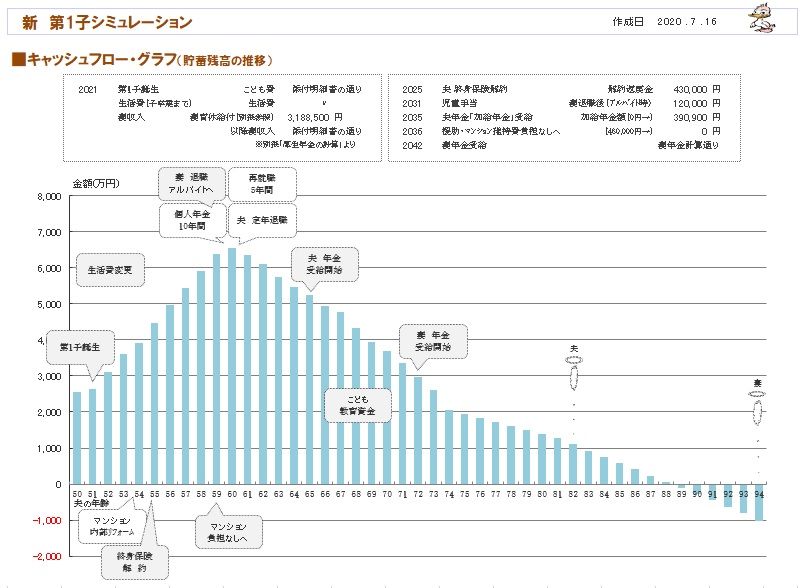

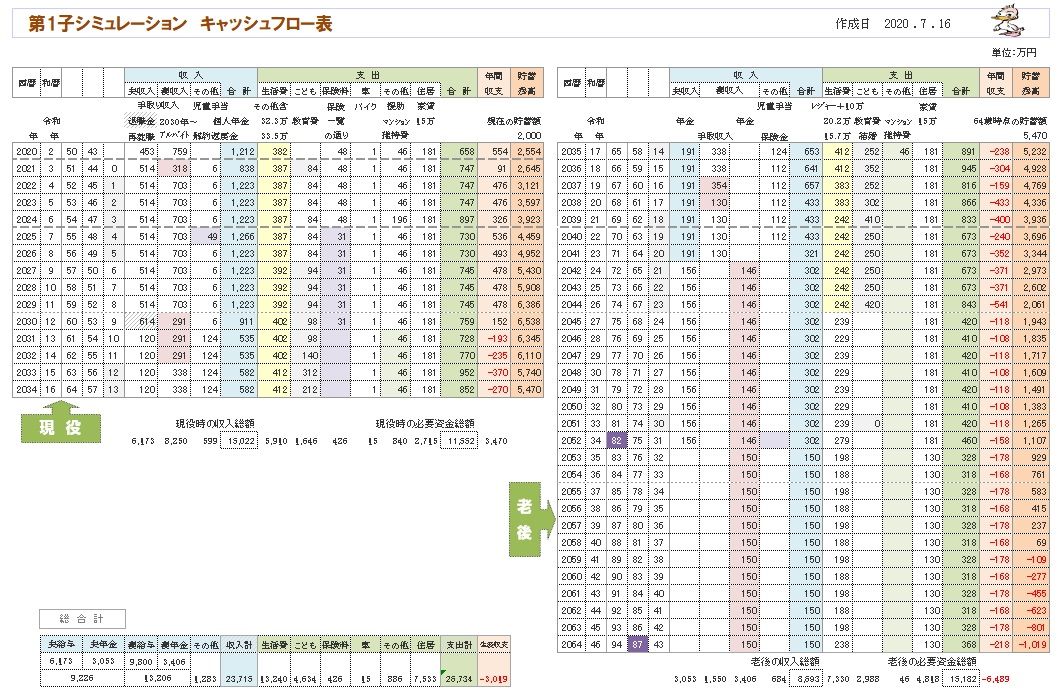

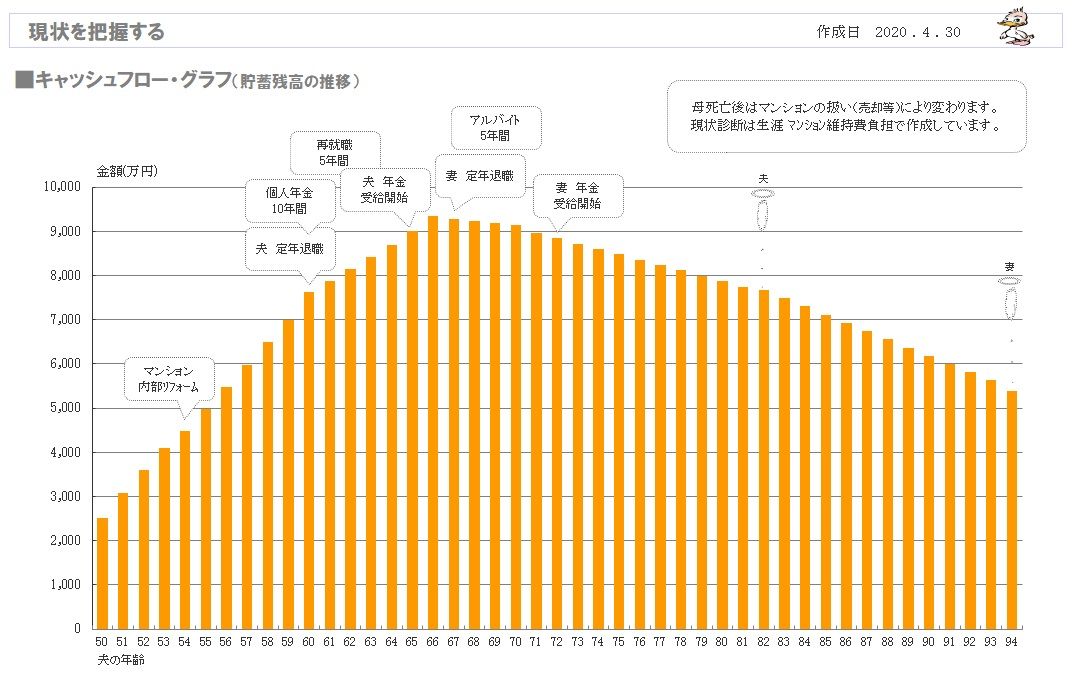

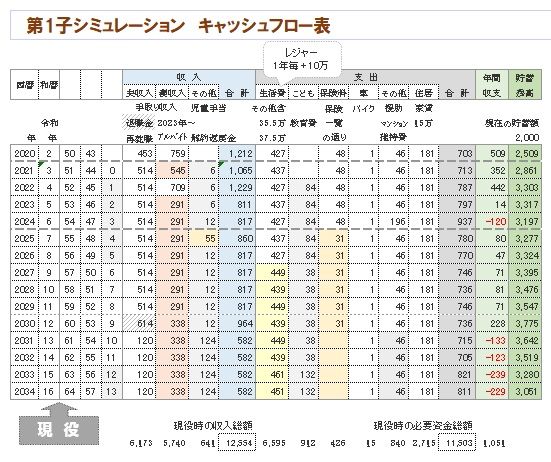

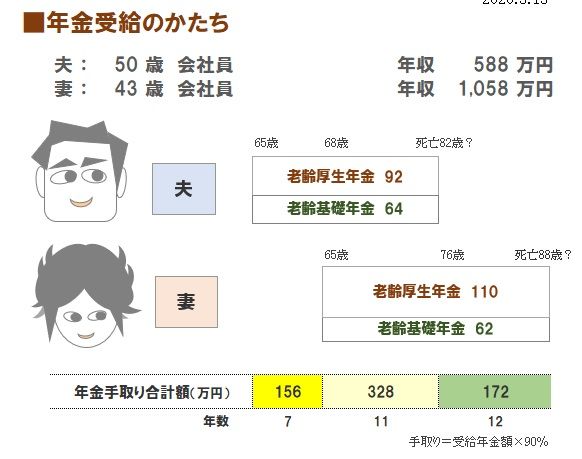

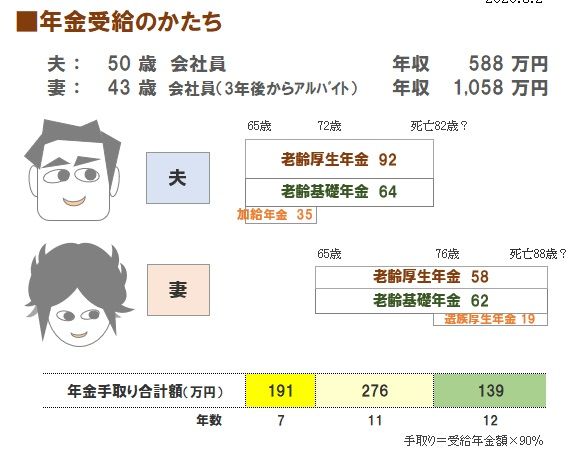

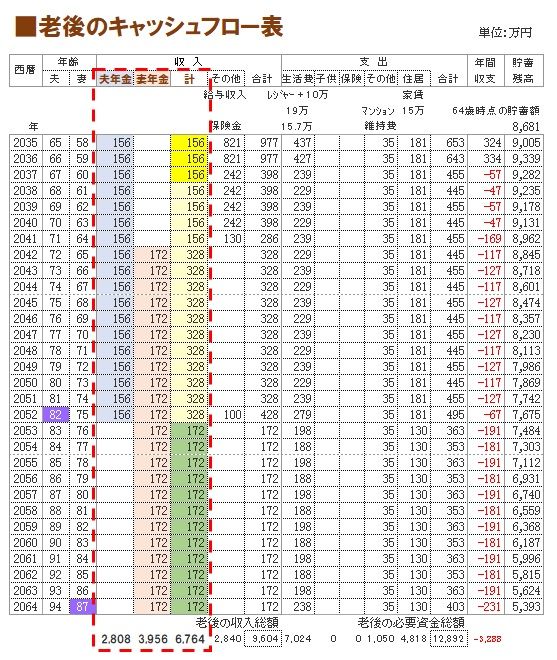

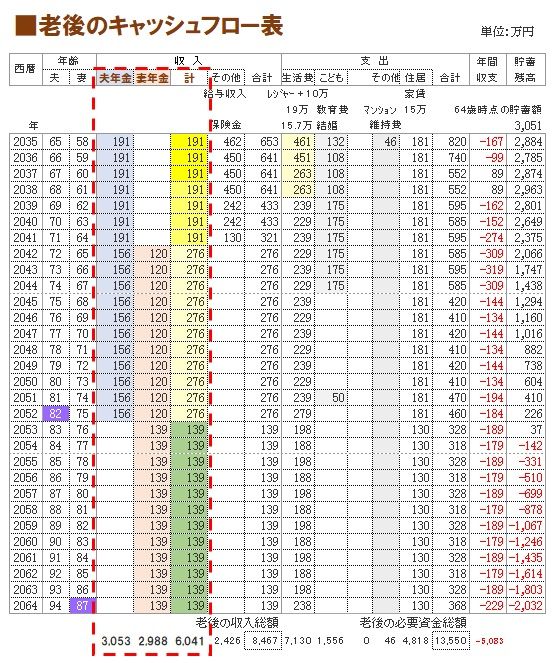

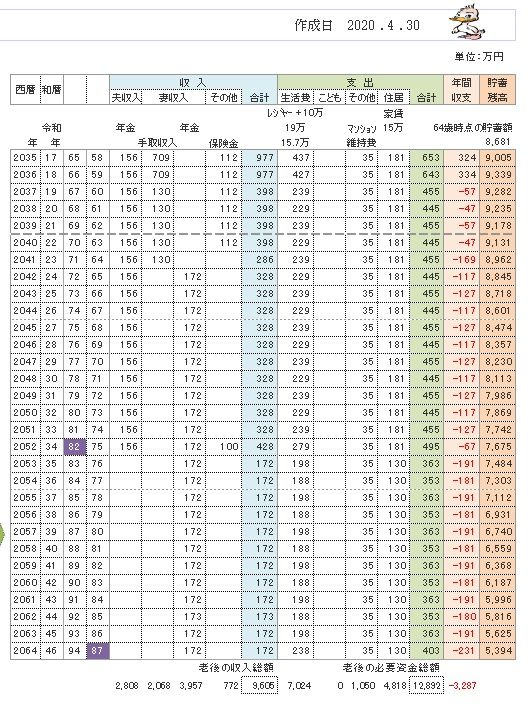

※いくら なんでも、異常です。 自分の頭で考える生活設計。  〇メール顧問会員のHさん(40代) (相談:ライフプランニング) 2020.2.18 新規 メール顧問会員 申し込み。 2020.2.20 メール顧問会員。(顧問料入金) ※キャッシュフローグラフです。 メールをいただきました。 ※分厚いキャッシュフローグラフです。 ※新規メール顧問会員 申し込み時のメール。

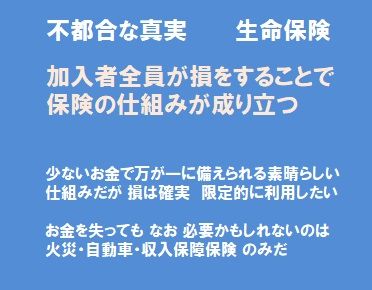

〇 商品販売をしない。 誇りをもって、愚直に、 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や お気に入りの記事を「いいね!」で応援しよう

最終更新日

2020/07/20 05:33:13 PM

[生命保険] カテゴリの最新記事

|

|