私と夫の老後資金を貯めたいです。

お勧めの保険を・・

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

夫40歳 私35歳 子9歳

私と夫の老後資金を貯めたいのですが、

オススメの保険を教えて下さい。

※おバカさんです。 二つの意味で・・。

1 「老後資金を貯めたい」・・敵の思うつぼ。

お金に色を付けてはいけない。

目的別貯蓄をしてはいけない。

お金は 融通できてこそ お金。

「老後資金を貯める」のではなく、

「キャッシュフロー表を作る」ことで

老後の、生涯の準備ができる。

2 「オススメの保険を教えて」・・的の思うつぼ。

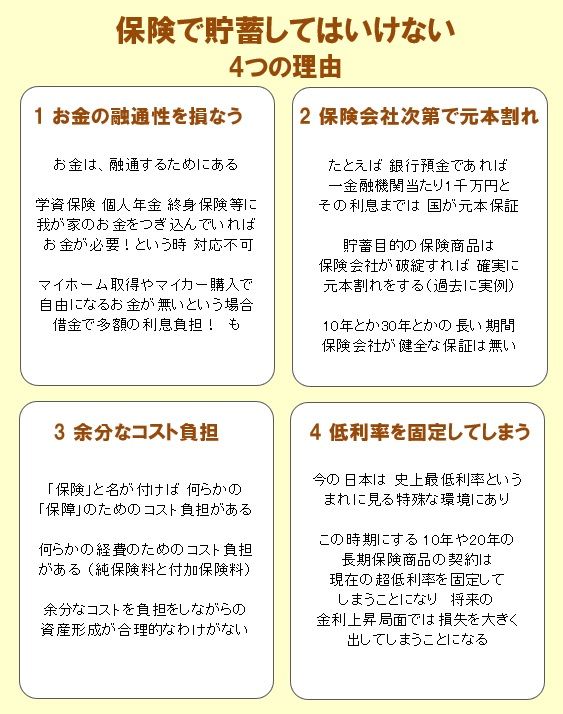

ズバリ! 保険で貯蓄してはいけない。

4つの理由がある。

貯蓄目的で終身保険がいいかな〜、、、と、

月2万〜3万の掛け金で考えております。

※おバカさんです。 お金の融通性を損なう。

国内の貯蓄型の保険で固く貯めようか、

外資系の貯蓄型でリスクを伴うかもしれないけど、

そちらにするかで非常に悩んでます。

※おバカさんです。

どちらも まったく お勧めできない。

アドバイスをよろしくお願いします。

※特に外貨建ての保険は 手数料の固まり。

保険屋さんが 儲けを得やすい保険商品だから、

一生懸命に勧めてきます。

今の日本で、これからの日本で、

利率や収益性で 金融商品を選んではいけない。

他の要素で、金融商品を選択したい。

いずれにしても、保険で安易に老後準備を

してはいけない。

地に足をつけて しっかり 生活設計しよう。

我が家のキャッシュフロー表を作ろう。

A

まず、現時点で親が死亡した時の死亡保険金は用意

されていないのでしょうか?

なぜなら既に十分な死亡保障額を保険で用意しているなら、

「終身保険」で老後資金を用意するのは

オススメできないからです

お金を増やす目的であれば、

終身保険<養老保険<個人年金保険

の順番で同じ保険料を同じ期間支払って同じ時期に受け取る

額が増える仕組みです

また増やせるという点で考えると

定額<外貨建て<(投資信託で運用する)変額、

となります

さらに、保障が必要ないなら保険にするより

積立NISAで投資信託、または確定拠出年金の方が増えます

これらの選択肢の中で、最も効率の悪い「終身保険」を

円建てでやるか、外貨建てでやるか、を悩むなら、

外貨建てにしておくのが良いでしょう

資産運用のみ考えて、金融商品全体の中で選ぶなら、

外貨建て終身保険はオススメしまさんし、

それをオススメするのは保険会社の営業のみで、

資産運用に詳しい人はオススメしない、ということです

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

保険で貯蓄? あり得ないべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受けつけます。