老後、年金をもらいながら

生活していけますでしょうか?

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

老後の資金について質問させて下さい。

夫婦二人、

夫企業で定年まで勤務、妻はパートだと仮定します。

60歳の時点で4000万の貯蓄があれば

年金を貰いながら生活していけますでしょうか?

ローン等借り入れはなしとしてお願いします。

※おバカさんです。

「老後、私たちは 収入がいくらあって

支出がいくらあって、 で・・結局、

私たち夫婦は暮らしていけるでしょうか?」

・・って、

他人に聞いているのと同じことです。

老後の収支は、言うまでもなく 人それぞれです。

他人に聞いて 解決できることではありません。

ぼぉ~っとしていないで、自分で生活設計しよう。

自分たちのキャッシュフロー表を作ろう。

以下に、事例を一つ 紹介します。

自分の年金、自分で計算しよう。

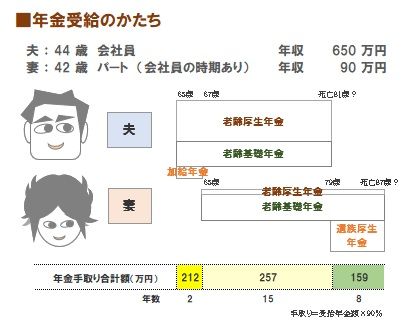

《 I家 40代 夫会社員 妻パート 》

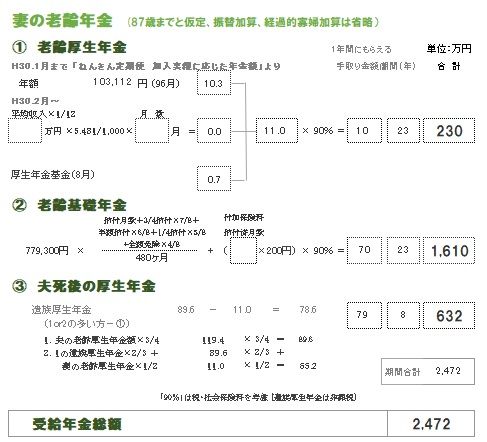

※妻の年金も自分で計算しておこう。

※計算の結果から、いつからいつまで、

いくらもらえるか? 把握しておこう。

※手取り年金額を、老後の

キャッシュフロー表に落とし込んでみよう。

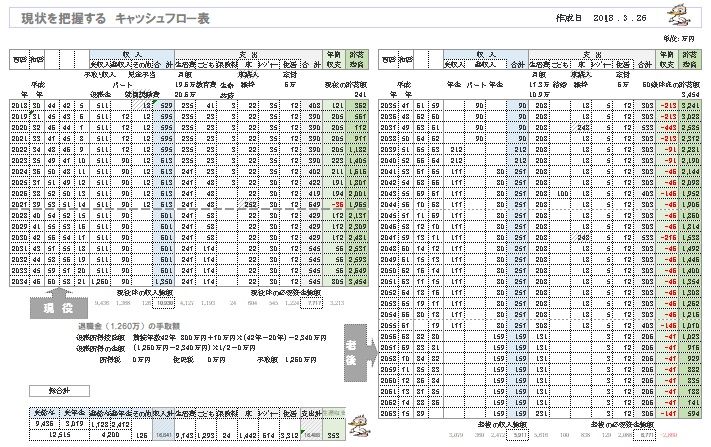

※現役も含めた・・人生全体の

キャッシュフロー表を作ってみよう。

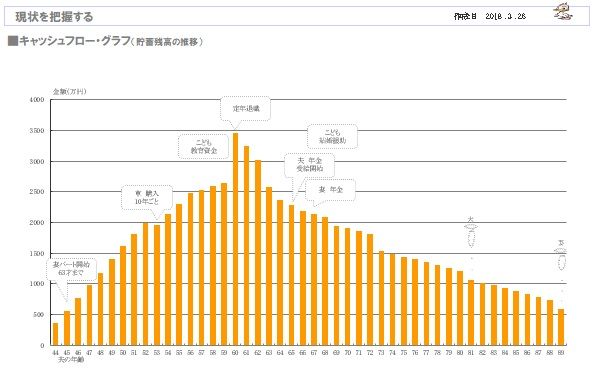

※キャッシュフロー表右端の1年ごとの

貯蓄残高が、キャッシュフローグラフです。

A

夫が厚生年金加入だったなら、夫婦で年180~200はあるはず。

180なら、安月給だったので、生活費は少ないはず。

200越えるなら、それなりの生活費が必要だが

年金が多いなら、大丈夫。

65才まで2000万で生活できれば、大丈夫だろう。

よくある失敗は、財布のヒモをユルユルにしてしまい、

足りなくなること。

子どもと、孫がリスクです。

A

情報が少なすぎて、判りません。

現在の月の生活費から割り出した想定生活費。

遊興費の見込み。年金額の見込み。

持ち家か賃貸か。交際費の見込み。

子供たちへの援助をどうするか。

A

年金額によりますが、普通なら足ります。

65歳時点で、

年金額×360か月+貯蓄額=1億円以上あれば、

絶対額については問題ありません。

ただ、生活費というのは、人によりピンキリなので、

贅沢をしていると足りませんよ。

現役時代から老後生活への生活の転換は必ず必要なので、

現役時代同様のお金の使い方をしていると足りません。

ここに注意が必要です。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

我が家の収支を他人に聞いても

しょうがないべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

( 1級FP技能士:武田 つとむ )

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受けつけます。