子供がいないので

教育費は抑えられますが

老後の資金も心配です。

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

都内で4700万円程の一軒家の購入を検討しています。

事情があって子供は作らないつもりなのですが、

周りの友人や良くある相談記事などでは

当然ですが子持ちの方がほとんどで、あまり参考にならず、

住宅ローン返済額が無理のない範囲なのか

ご意見いただきたいです。

※子供がいなければ、

養育費や教育費が不要なのはもちろん、

妻の収入の減額を心配しなくて済む事の方が

非常に大きいです。

現役中は高いレベルのままの収入が得られ、

老後は その高い収入に比例した老齢年金を

受け取ることができます。

私 32歳 正社員 勤続7年 年収600万円程

旦那さん 31歳 正社員 勤続10年 年収450万円程

現金貯蓄額 600万円(夫婦合わせて)

※おバカさんです。 少な過ぎる!

子どもがいない夫婦にありがちなことです。

夫婦がそれぞれ ある程度の収入を得ていれば、

それぞれの財布のヒモは緩みがちに

なりやすいものです。

生活費 2人で10万円ずつ出してちょっと余るくらい

(家賃75,000円)

毎月の貯蓄額(私の分のみ) 15万円程現金で銀行へ

その他毎月5万円から10万円程株へ積立投資

※おバカさんです。

※これから マイホーム取得をするのであれば、

投資なんて のん気にやっている場合か?

そんな余裕のお金があったら、

住宅ローンの繰り上げ返済に回した方が

はるかにお得♪ な結果になります。

※繰り上げ返済に勝る収益が得られる金融商品は無い。

しかも、リスク無し、だれにでも簡単。

主人は別で月3、4万円程貯金してる様です。

※こんな風に チビチビではなく、もっと

ガッツリ、ガッツリと貯蓄できないか?

諸経費は一括で払い

4700万円を変動金利35年で払おうと思っています。

※おバカさんです。

変動金利はあり得ない。将来の見通しが立たない。

将来の見通しを立てるためには、

収入でも支出でも 変動要因を入れないことです。

きちんと生活設計する上では、

株式投資や変動金利ローンのような変動要因が

あればあるほど、将来の見通しが悪くなります。

それから、全額ローンではなく、

株式投資での残高も自己資金として投入した方が、

はるかに お得なことになります。

冒頭でも触れましたが友人や、主人の会社の上司、

主人のお兄さん(全員子持ち)に相談すると、

高くない?無理しない方がいいよ!と言われてしまい、

夫婦共にかなりビビっています(´-`)

子供がいないので教育費は抑えられますが

その分老後の資金も心配です。

※教育費と言う支出は抑えられるし、

妻の給与収入も減らすことなく確保できます。

ということは、

夫婦の老後の年金も 高いレベルで確保できる

ということになり、老後の心配は無用です。

ちなみに、

私達の年収や貯蓄額については話してないので

それぞれ相談した方の価値観で高いと思うのかも知れません。

※はい、そういうことだと思います。

私的には今の家賃でも月に20万円程余っているし

大丈夫そうだとも思ったのですが、

客観的な意見を頂けると助かります。

よろしくお願いします。

※将来が見えないから不安を感じて、

こうやって相談することになっています。

将来が見えるようにすれば、不安は消えます。

どうするか?

きちんと生活設計することです。

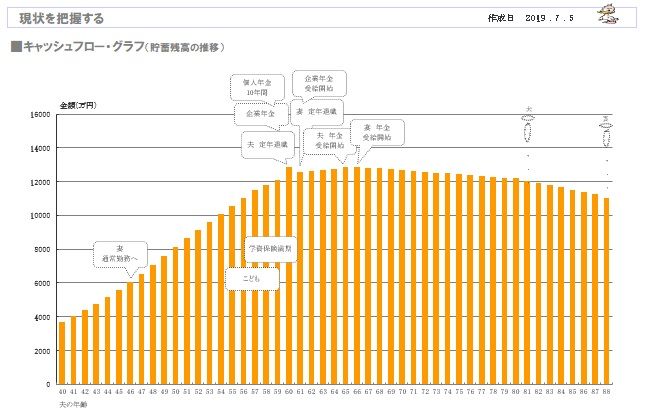

夫婦のキャッシュフロー表の作成です。

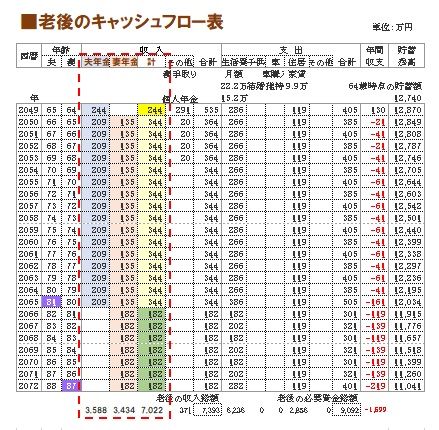

下に事例を掲載します。 参考にしてみてください。

※自分の年金は自分で計算しておこう。

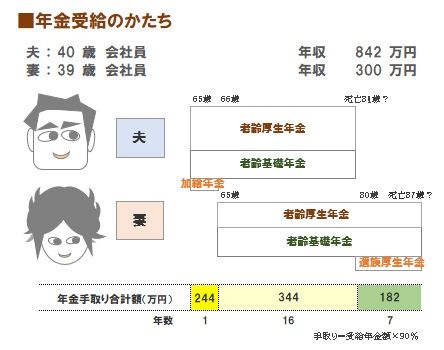

《 K家 40代 夫会社員 妻会社員 》

※妻の年金も自分で計算しておこう。

※計算の結果から、いつからいつまで、

いくらもらえるか? 把握しておこう。

※手取り年金額を、老後の

キャッシュフロー表に落とし込んでみよう。

※現役も含めた・・人生全体の

キャッシュフロー表を作ってみよう。

※キャッシュフロー表右端の1年ごとの

貯蓄残高が、キャッシュフローグラフです。

A

「子供を作らない」が有利になるか不利になるか微妙です。

あなた方は世帯年収600万の家庭より、

額面450万(手取360万)多いです。

世帯年収600万の子育て世代も年100万程度は貯金します

から、あなた方は460万は貯金できるはず。

養育費がかからないんだから500万はいけるでしょうか。

しかし実際には300万ほどのようです。

200万がどこかにいっています。

生活費は極端には高くないので、何だか分からない何かに、

年200万が余分に浪費されているようです

(年200万使っているのではなく、

世帯年収600万家庭より200万多く使っている)

子供がいると親の娯楽費は減りますから、

「子供がいた方が無理なく支出が減る」が起きます。

その不明な200万支出が今後も増えていくなら、

「子供がいないので破綻」もあるかもしれません

ただ基本的には超楽勝の部類です。

仮に子供がいて、更にどちらかが働けなくなるような

イレギュラーが起きても、(試算は割愛しますが)

どうとでもなります。

Q

詳しいご意見ありがとうございます。

おっしゃる通り、今まで特に節約も我慢もせずに

毎月余ったら貯金というペースだったので

お子様の将来のために!という

素敵なご家庭に比べたらお恥ずかしいですが

全然貯蓄できていないと思います。

※ほんとに・・。

ちなみに生活費として算出してるのは2人で使う物で、

家賃・食費・光熱費・日用品・生命保険などです。

全部で毎月大体16-18万円くらいです。

※生命保険? おバカさんです。

何万円 払っているのか 分からないけど、

フルタイムの共稼ぎ夫婦で 子無しなら、

生命保険はまったく不要!

医療保険やガン保険なんかは、最初から

加入しない方が合理的!

生命保険の解約返戻金で、

住宅ローンの金額を少しでも減らしたい。

払ったお金より 少なくしか戻らなくても、

解約して 住宅ローンの金額を減らした方が

確実にお得です。

200万円の行方はそれぞれの買い物・携帯代・

私の車の維持費(ローンなし)・旅行などに消えてると

思います。 使いすぎですかね、

※過去の顧問会員にもいました。

子どもがいない フルタイムの共稼ぎ夫婦で、

それぞれの趣味が外車とか海外旅行とかで、

典型的なキリギリス夫婦でした。

子どもがいない = 財布のヒモがゆるい!

・・という傾向は、どうしてもあります。

( 本人たちは気づかない場合が多い )

気を付けよう、全国の子無し夫婦。

お互い必死に節約してまで

身の丈に合わない家を買うつもりはなく、

※節約・・という発想は、元より不要だ。

( 節約は 生活の潤いを損ねる )

普通に生活設計してみればいいだけだ。

キャッシュフロー表を作ってみよう。

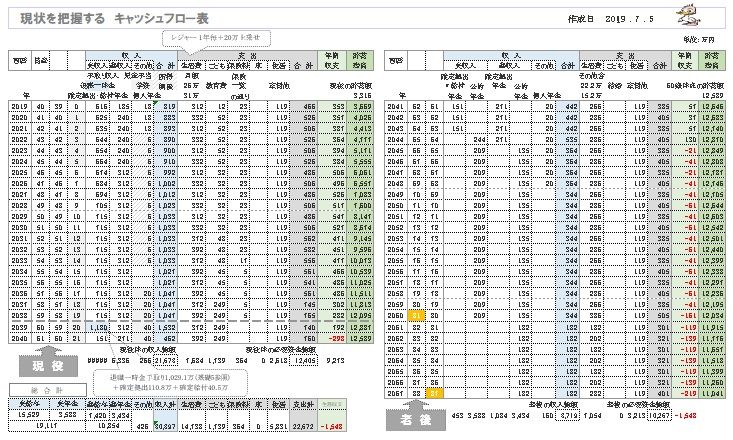

キャッシュフロー表を作ってみて、

どうしても人生が成り立たない場合だけは、

やむを得ない、

最後の手段で「節約」を考えよう。

月13万円くらいなら貯蓄もしつつ余裕を持って

返済できるかなと思って探していました。

もちろん緊急事態の際は娯楽費を削りますけど

※まず、キャッシュフロー表を作ってみて、

財布のヒモがゆるんでいる事実を確認しよう。

本人たちが気づかずに

お金をたれ流している可能性がある。

最後にちょっと安心させていただけましたが、

アドバイス通りもうちょっと貯蓄に回せる様に

計画的に過ごしたいと思います。ありがとうございます。

※生活設計をしよう。

当FP事務所のお盆休みは、8/13(木)~16(日)です。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

子どもがいないと

財布のヒモがゆるゆる ・・だべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

( 1級FP技能士 武田 つとむ )

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。