医療保険、死亡保険、収入保障。

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

保険の見直しを考えています。(保険料を減らしたい)

※保険料を減らしたいということは、

その保険料が家計の負担になっていると

いうことです。

なのであれば、まず考えるべきは、

保険のことではなく、もっと大切なことです。

医療保険、死亡保険、収入保障。

※おバカさんです。

生命保険に加入するのが当たり前・・と

思っていては いけない。

( 大部分の日本人が 洗脳状態に )

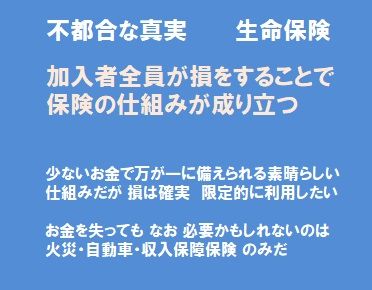

保険は 相互扶助の素晴らしい仕組みです。

( = 加入者全員が損をする仕組み )

・・が、保険加入は お金を失うことなので、

保険でしか対応できないことに絞って、

限定的に加入したいものです。

15万円もらうために 30万円も払うのが

医療保険の実態だ。

ガン保険や医療保険に加入してはいけない。

旦那が小さな店の自営業をしています。

自営の旦那を持つ方、高度障害保険などもかけていますか?

自営業の方は、個人の保険プラスアルファで

店の保証も兼ねて多目にかけていますか?

ちなみに、子供ありです。

※自営業の人は 保険屋さんのお得意様です。

( 公務員夫婦や会社員夫婦と同じく )

自営業の人は、厚生年金が無い分、

保険屋さんが 不安をあおる営業トークで

突っ込みやすいです。

( 公務員夫婦や会社員夫婦は また

お金があって忙しいから 突っ込みやすい )

今、考えているのは

①収入保障が月7万もらえる

②入院日額5000円、ガン診断一時金50万

③死亡保障 1000万円

で掛け捨てで考えています。 少ないですかね?

※おバカさんです。

もし死んだら? もし病気になったら?

・・目先の不安のために 生命保険に入って

お金をたれ流す以前に、することがある。

もし死んだり、もし病気になる事が無かったら、

夫婦の人生は どうなっていくか?

万が一が無い場合の 人生はどうなるか?

真剣に考えてみたことはあるでしょうか?

保険料の支払いが、家計上 大変なのであれば、

まずするべきは、そっち・・です。

それを、生活設計と言います。

夫婦の一生のキャッシュフロー表の作成です。

特に、自営業の場合、

将来の年金が少ないことを きちんと認識して、

その上で 人生がどうなるか? 確認したい。

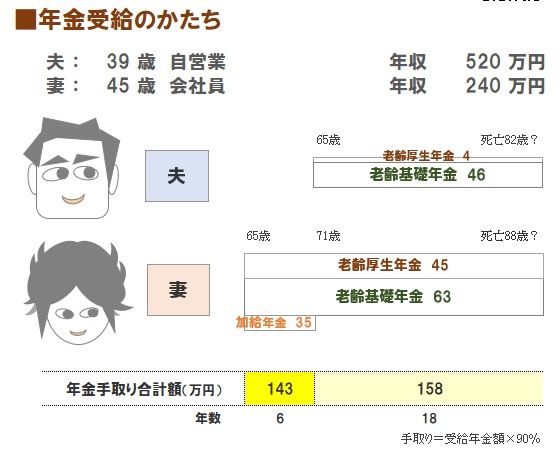

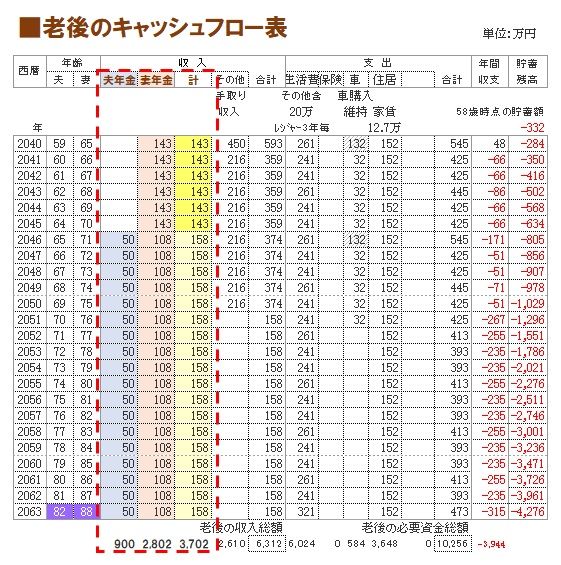

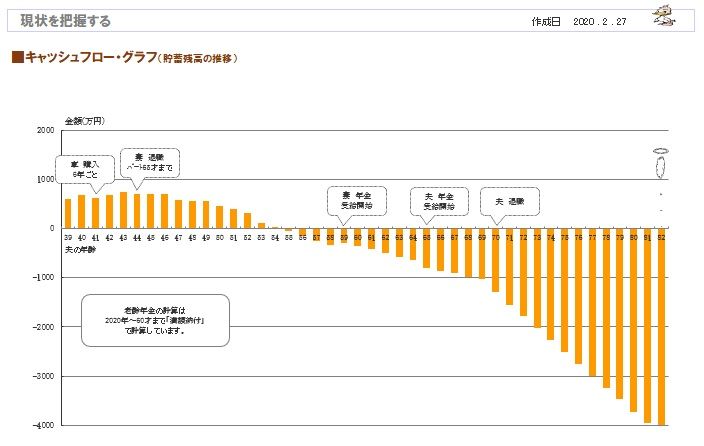

顧問会員の事例を紹介しますので、参考に・・。

※無事に進んだ場合でも、人生が成り立ちません。

トータル4000万円の資金不足です。

どの生命保険に入るか? なんかより まず、

万が一が無い人生でも うまくいかないかもしれない

ということを、きちんと意識したい。

生命保険料で毎年 数十万円、百数十万円・・と

お金をたれ流していれば、なおさら

危うい人生になります。

保険業界の言いなりではいけない。

A

保険を考える手順

①「万が一」が起きなかったら安泰なのか。

保険料を減らしたいのは、日々の生活が圧迫されている

からでしょうか。

万が一に備えて、

そのまま何事もなく破綻したら笑い話にもなりません。

「必要な保障」などという幻想に惑わされず、まず

「何もない普通の人生は大丈夫なのか」を考えてください

②病気の対策は、予防と発見です。保険は後。

喫煙や暴飲暴食はやめる、適度な運動をする、

定期的に精密検査を受ける。

③収入の分散を考える。要は投資ですね。

投資手段として貯蓄型の保険を採用するなら、

勝手に保障はついてきます

④これらをやった上で、金が余っているなら、

余っている額で保険に入りましょう。

「必要な保障」ではなく

「使える金はいくらか」が判断基準です

ちなみに「自営業だから多めに必要」は

保険屋さんの都合にすぎません。

医療保険やガン保険は

そもそも病気への備えではなくアクセサリですから論外。

死亡保険や収入保障は、

死んでしまったら収入がなくなるのはサラリーマンでも同じ。

自営業が不利なのは、

サラリーマンなら「収入20万がゼロに」で済むのに対し、

「収入200万、経費180万。差し引き20万だったのが、

収入ゼロになり赤字180万」とか

「休んでいる間に取引を切られた」「退職金や社会保障で不利」

だからです。

死んでしまって廃業するなら、これらの不利は関係ないですね。

考えるとしたら借金の額などです

意味があるとすれば

就業不能や回復できる長期入院(代表例は交通事故)関係の

保障です。

ただこれらには、何か劇的な効果を持つ有力な保険がありません。

個人年金の特約で傷害保障をつけるといったやり方になる

でしょうから、

やはり「オマケ」の域をでません。主客転倒は避けましょう

A

自営業の方は総資産にもよりけりですが、

厚生年金が無い分公的保障は国民年金のみとなります。

その為、その辺を踏まえて考えられるのが良いでしょう。

①収入保障7万

→聞こえは収入に対する保障ですが、

一般的にこれは死亡保障です。

働けなくなった時の保障も必要な方では無いでしょうか?

収入保障+就業不能または就業不能の保障がある方が

安心ではありますが、

就業不能の保障の注意点は大体が60日以上継続して

就業不能状態と医師に診断、が要件となります。

②入院5000円、がん50万円

→例えば入院された時、ちょっとの入院なら困らないと思います。

ただガンも含め大病や長期化、就業不能まではいかないけど

…の時はどのように準備されますか?

勿論その保障は貯金でもなんでもokです。

他で考えてるなら金額に不足なし、

他には何も貯蓄も無いなら心もとないかな?というイメージです。

ただ、ならない可能性も勿論ありますので、

そこはどこまで保険で考えるかですね。

③死亡保障1000万円

これは何のための1000万円なのでしょうか?

期間はご主人様が60まで、とかですか?

因みに死亡保障には高度障害状態の保障も一応着きます。

重度限定ですが。

ここの額が少ないかは何のための額なのか、

その額は保険以外でどこまで準備されているのか、

保険でどのくらいまで保障を考えているのか、

様々な要因で変わります。

と、いったようなかんじです。

なので一概に

少ないとも妥当だとも多いとも何ともアドバイスが難しいです。

逆にこれだけでベストだよ!いいと思う!

という人は、何も知らない人なので要注意ですね。

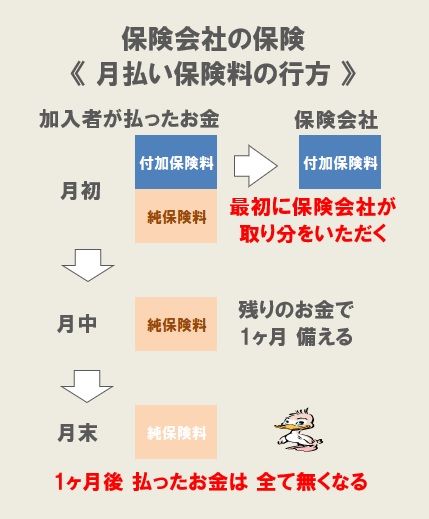

※加入者は保険料を払って一定期間の保障を買い、

その期間が経過すれば 払ったお金は無くなります。

保険加入とは、その繰り返し・・のことです。

加入を継続してもらえば、保険会社は安定的に

継続して収入を得られます。

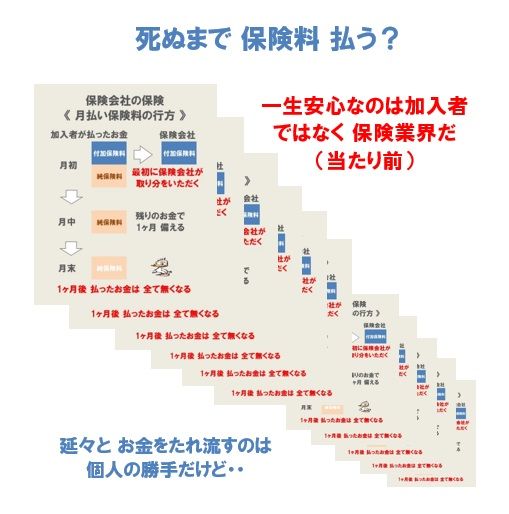

※死ぬまで保険料を払っていれば 安心・・と、

洗脳された加入者は 幸せに死んでいきます。

と、おバカな人生を送ってはいけない。

当FP事務所のお盆休みは、8/13(木)~16(日)です。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

保険に入るのが当たり前・・ではない。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

( 1級FP技能士 武田 つとむ )

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。