今では 自信を持って断わる

ことができます。

※素晴らしい。

自分の頭で考える生活設計。

〇メール顧問会員のKさん(40代)

(相談:ライフプランニング)

2020.7.14 新規 メール顧問会員 申し込み。

2020.7.14 新規 メール顧問会員。

2020.8.17 現状診断 終了。

メールをいただきました。

2020.8.22

(有)エフピーステーション 武田様 佐々木様

お世話になっております。

現状診断ありがとうございます。

キャッシュフロー表のおかげで、やっと将来が見えました。

※独特なカタチの将来です。

老後でも お金が増えていきます。

繊細でボリュームのあるヒアリングの結果です。

(保険屋さんで

これ(キャッシュフロー表)がもらえるものだ。

という勝手な認識がみんなにあるのだと思います。

※はい、その認識は まったくの誤りです。

保険屋さんは 生活設計をしていません。

彼らは・・本格的なキャッシュフロー表を

作ったことがありません。

ところが保険屋さんで

キャッシュフロー表を作って見せられても、

本当にそう???

と思うようなキャッシュフローが出てきました。

※たった数件の質問に答えるだけで出てくる

ような資料は、キャッシュフロー表ではない。

本格的なキャッシュフロー表を作るためには、

聞き取り事項が数限りなくある。

当事務所の場合、現状診断で 6ページに渡る

ヒアリングシートに記入してもらっています。

今考えると、

売るための、将来お金が必要ですよ、

保険に入りましょう。というための

キャッシュフロー表だったのかなと思います)

※当然 そういうことです。

彼らの仕事は「生活設計」ではなく

「保険販売」だから、当然のことです。

これからの状況が変わった場合でも、

キャッシュフロー表を変更することで将来の見通しが

すぐに見通せます。

※はい、一度 キャッシュフロー表を作ってしまえば、

修整しながら使っていける 一生モノの大切な

道具になります。

一般論

(おそらく…保険業界が垂れ流している情報とは思いますが)

に惑わされることなく、

年金が不安だから個人年金に入ったがいいよとか、

言われることがありますが、自信を持って断ることができます。

※素晴らしい。

(生命保険:不要

医療保険、がん保険:健康保険が素晴らしい。

※ここは ちょっと よくある勘違いをしています。

「健康保険が素晴らしいから 医療保険は不要」

なのではない。

( 当事務所の佐々木FPも同様の間違いを )

正解は・・

「保険は すべて損だから 基本 入らない」

というスタート地点に立った上で、

「死亡 火災 自動車は 貯蓄で準備できない」

から、損を覚悟で加入する。

「医療 ガンは 貯蓄で準備できる」

から、わざわざ保険加入して

お金をたれ流してはいけない。

・・です。

健康保険の有無と、医療保険 ガン保険は関係ない。

「15万円もらうために30万円払う医療保険」

「100万円もらうために150万円払うガン保険」

だから、保険の仕組みが成り立っている。

だから、保険業界が成り立っている。

※『 参考 』

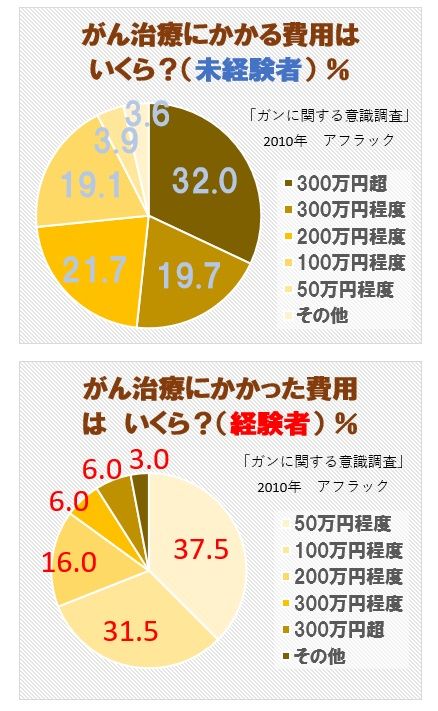

「ガンで 300万円かかるって言われたらどうする?」

みんな、こうやって脅されて、ガン保険に入っています。

( おバカさんです )

※個人が実際にガンで払う医療費は、こんなものです。

ガン保険に加入して払う保険料は

150万円とか250万円とか・・です。

その分で十分に治療ができるのが現実。

猫も杓子もがん保険に加入、おバカさんです。

海外の保険屋さんから見たら・・

保険に関して おバカさんが大勢いるから、

日本は非常に商売がしやすいです。

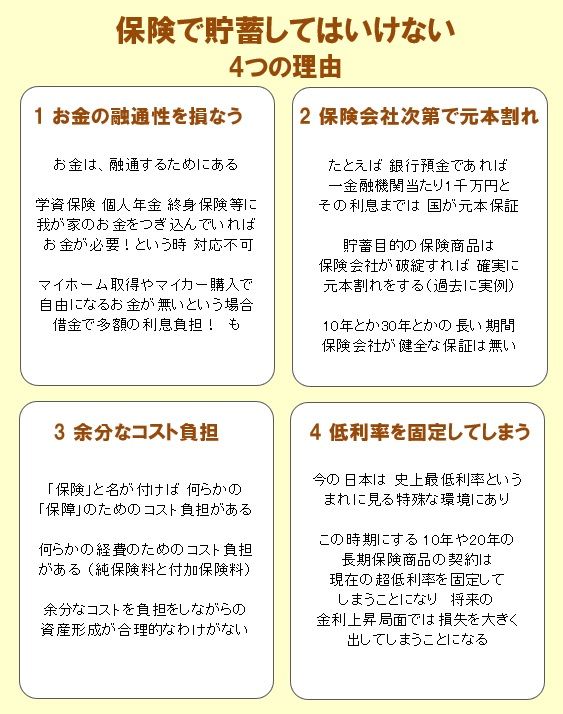

学資保険:貯蓄をする。

個人年金保険:貯蓄をする。

目的別貯蓄をせず、トータル貯蓄で人生設計をする)

※はい、この辺は OKです。

何十年も前の昔ならともかく、

今の日本で 保険で貯蓄をしてはいけない。

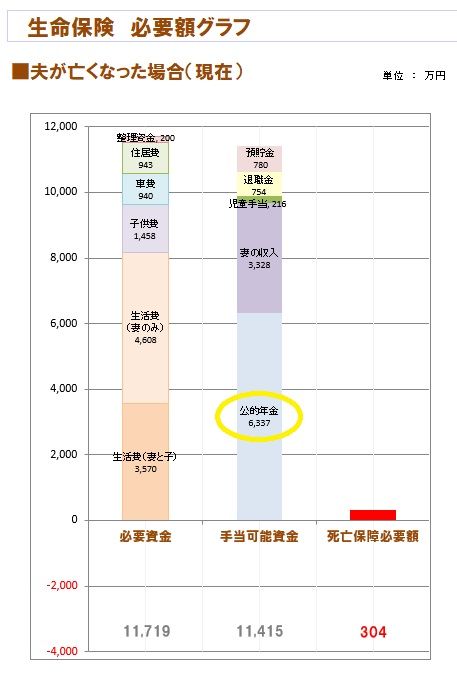

現状診断で一番驚いたのは、知れてよかったのは、

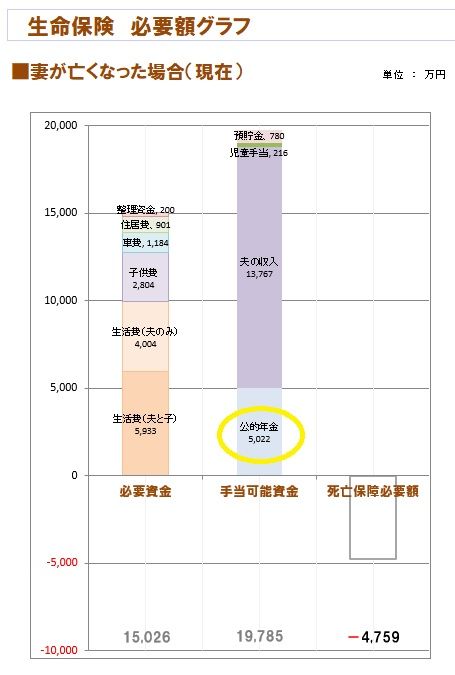

【生命保険 必要額グラフ】の公的年金(遺族年金)の有難さです。

このグラフをみたら、遺族年金の有難さが分かり、

保険屋さんに不安を煽られてもそんなにビビることはない

なと思いました。

(グラフで見ると一目瞭然ですね)

※公的年金の割合が大きいですね。

※生命保険(死亡保障)が不要な理由を、しっかり

理解できていれば、保険屋さんに不安を煽られても

動じることなく 平然としていられます。

現状診断は何度も読んで理解しようと思います。

分からないときは電話します。

※はい、20ページのオリジナル小冊子です。

がんばって、自分のモノにしてください。

(佐々木FP、宜しくお願いします)

本当にありがとうございます。

これからもよろしくお願いします。

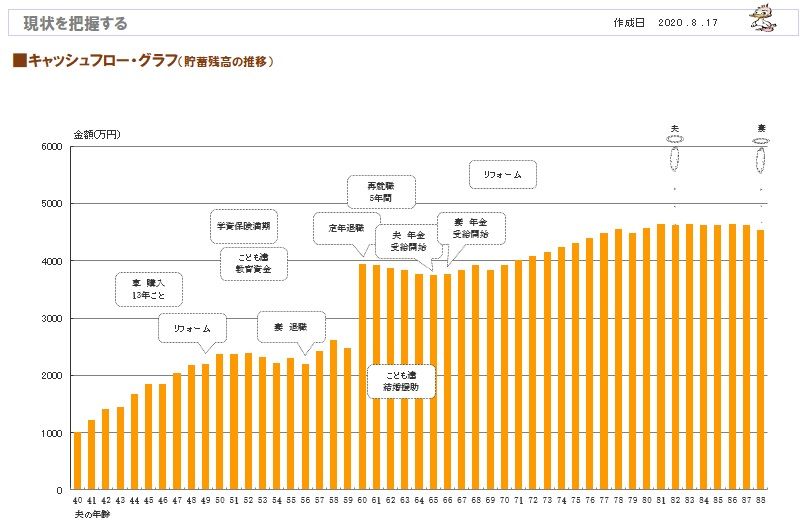

現状診断 終了時の K家の状況。

2020.8.17

※Kさん夫妻の人生は、このようになります。

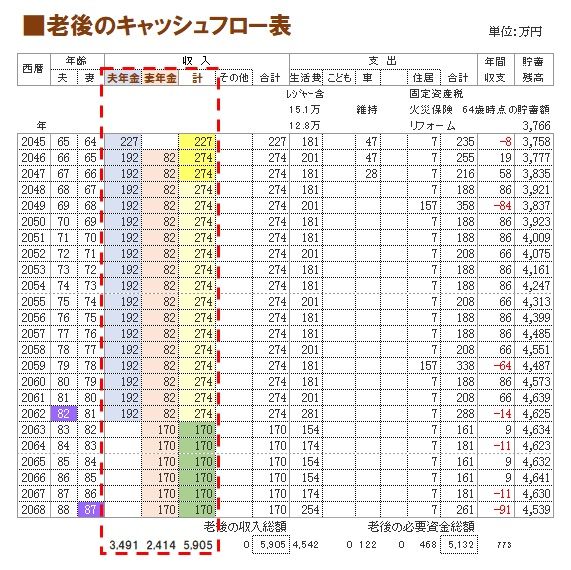

キャッシュフローグラフ。

( 1年ごとの貯蓄残高の推移 )

※キャッシュフロー(CF)グラフの根拠は、この

キャッシュフロー表です。(左が現役、右が老後)

読者の皆さんも、参考にして 作ってみましょう。

※現役のCF表。(拡大)

※老後のCF表。(拡大)

※年金は、夫婦でこのようにもらいます。

※その年金受給額を老後のキャッシュフロー表に

落とし込みます。

※夫の年金受給額を計算します。

※妻の年金受給額を計算します。

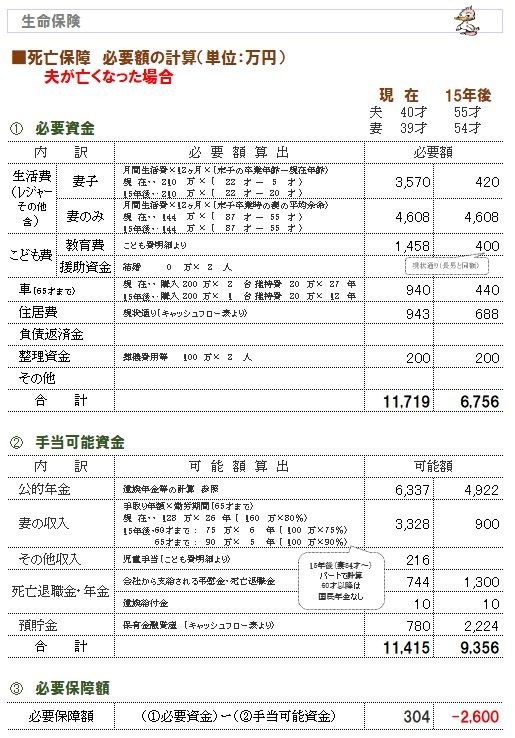

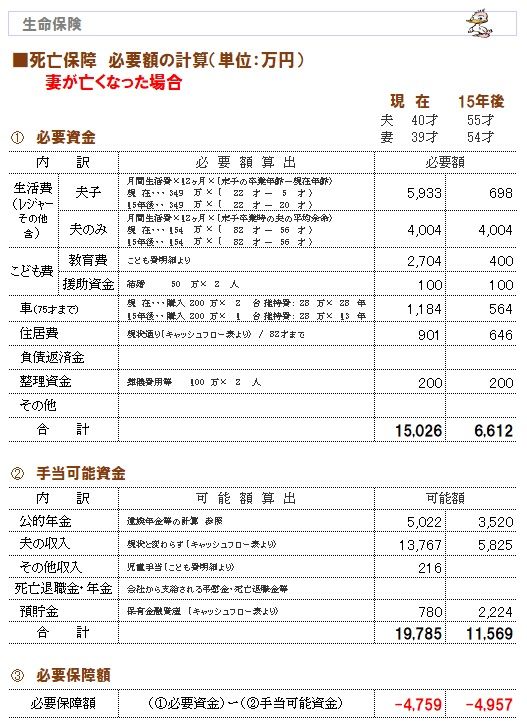

※生命保険でダラダラお金をたれ流さないために、

きちんと 死亡保障必要額を計算しましょう。

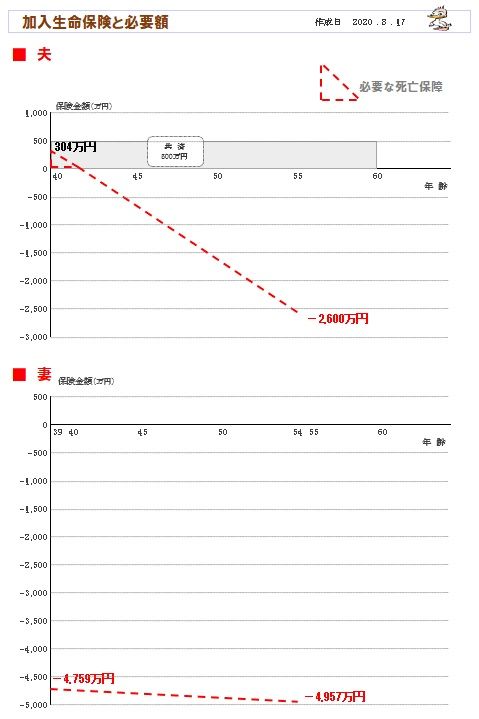

まず、夫。

※そして、妻。

※その結果の、死亡保障必要額の推移です。

ほぼ、夫婦共に不要です。

メール顧問会員 申込み時に

いただいたメール。

2020.7.14

㈲エフピーステーション 武田つとむ様

メール顧問会員への申し込みを希望です。

ローン返済、個人年金等について調べているときに

ブログを見つけました。

生命保険、医療保険、がん保険、

ローンと貯蓄の関係(ローンを払いながらの貯蓄はダメ)、

業界がつくっている常識【保険業界、医療業界】等、

勉強させて頂いています。

今後の生活設計をきちんとしたく、メール顧問会員を

希望します。

〇相談内容

①生命保険について

親戚の方が日本生命の販売員であったため、

就職直後に生命保険に入ってしまいました。

※お気の毒でした。

身内や親せきに保険屋さんがいると、

申しわけありませんが・・

一生 ご不幸な状況になります。

少なくても、数百万円のお金をたれ流します。

保険の内容もよく理解できないまま、説明も分かりにくく

(保険自体が分かりにくいので親戚の人も

よく分かっていなかったかもしれませんが)、

でも付き合い(断りにくく)もあり印鑑を押してしまいました。

※古くからの日本の老舗 生命保険会社は、

鵜飼いのようなビジネスを繰り返しています。

女性のセールスウーマンを いつも募集していて、

社員になったら、身の回りの家族・親戚・知人に

義理人情で加入してもらう・・

その人がもう 保険が売れなくなったら

やめていただき、新たなセールスを募集する。

これの繰り返しだけでもう 生命保険販売が

成り立っていました。

契約した生命保険は 中途解約では損をする

仕組みになっているので、

加入者はなかなか解約はできません。

「お金が必要になったから・・」

と、解約しそうなお客様には、

「契約者貸付け」という素晴らしい?制度を

紹介して、高利で融資をして儲けています。

その融資するお金は 元々 加入者自身のお金です。

自分のお金なのに 利子を払って借りる

おバカさんのお陰で、保険会社は潤います。

加入者は、保険でお金をたれ流し、

利息でお金をたれ流す、

一粒で二度おいしい おバカさん という事です。

定期付き終身保険でした・・・。

※典型的な お金たれ流し保険です。

特約てんこ盛り 幕ノ内弁当保険です。

特約が多ければ多いほど お金をたれ流します。

たとえば・・

総額800万円払って 最後に100万円受け取る、

このようなパターンになります。

( だから 生命保険会社が成り立ちます )

今は解約して、会社の団体生命保険に加入しています。

※よかった、よかった。

あとは息子二人の学資保険(何かあった場合は満額妻におりる)、

遺族保険(約11.5万/月)、

妻は元気でパートで働いていますし、

家のローンは払い終えているので大丈夫だろうと考えて

いますが、根拠を持ちたいです。

※住宅ローンは完済。 素晴らしいです。

(その他保険について、ブログで勉強させて頂いて、

今は下記印象があります。

医療保険、がん保険:よく保険はお守り。

と聞きますが…

なんと高いお守りなのだろうかと…(何十万、何百万)。

※神社で買う 本物のお守りは 500円とか?

がん保険:過去のブログで病院やがんの実態の本が

紹介されていたので読んでみました。

薬やガン検診等。今までは、がん保険に入るより、

検診をする方が健全と考えていましたが。

知らぬが仏。いろいろと考えさせられました。

※「早期発見・早期治療! 検診を!」

いかにも素晴らしいことのように聞こえるけど、

思考停止したまま 流されていると・・

業界のワナにはまってしまいます。

・・のようなことが、世の中にはいっぱい。

色々な局面で、自分の頭で考えてみたいものです。

「自分の考えは間違っていないはずだ」

なんて、傲慢なままでいてはいけない。

30代で ガンコじじい・・なんて、結構いる。

謙虚になってみよう。頭を白紙に戻してみよう。

本当に各業界が常識を作っているのだと感じました

(消費者が損をする)。

※はい、資本主義経済の社会に住んでいれば、

それは当然のことなので、

情報をそのままうのみにしてはいけないけど、

残念ながら 大部分の人は 思考停止中です。

つまり、すなおに洗脳されています。

各自で勉強したり、情報収集しないといけないと思いました。

⓶住宅について

中古住宅を購入、ローン返済をしていましたが、

武田様のブログに出会い、ローン返済しながらの個人年金

(もちろん日本生命です…。就職直後に勧められるままに加入。

払った額より多く貯まるならいいかと思い…。

しかし今考えると、老後のための貯蓄をするよりも、

結婚費用・住宅費・教育費が必ず先に来るので、

これらの貯蓄が先だろうと思います。)

は損ということを知り、

個人年金を解約してローン返済にあてました。

※素晴らしい。

個人年金の解約では、払った分より戻った分が少なくなる

こともあり、解約を躊躇していたのですが、

【 ローン返済(借金利息) > 個人年金(貯蓄利息) 】

だということを知り、やっと解約できました。

保険が解約でき、ローン返済にあてれて、すっきりしました。

※素晴らしい。

③年金について

ブログを勉強しながらキャッシュフロー表をつくって

みましたが、まだ年金制度をきちんと把握できていません。

年金制度を理解して、きちんとしたキャッシュフロー表を

作成したいと考えています。

※読者の皆さんが、自分でキャッシュフロー表

を作成できるよう 記事を書いていますが、

年金を自分で把握できるようにしてあげるのが

非常に難しいです。

複雑な制度を 小学生でもわかるように・・

と、いつも心がけていますが、年金は難しい。

それでも 近い内になんとかしたいと考えています。

〇生活設計についての意識

・夫:

これまできちんと生活設計を考えたことがありませんでした。

保険の窓口や銀行等では、

一般的な生活設計の話をされ、結局は保険の勧誘。

いまいち信用が出来ませんでした。

※FPを名乗ろうが・・何かを売る人の説明は、

当然に購入へ誘導することになるわけで、

私たち消費者とは利益相反の関係にあります。

つまり それは「説明」とか「アドバイス」

ではなく、「営業行為」そのものなわけで、

信用していいわけがありません。

基本的には将来が不安で心配で、節約、節約の意識での生活です。

キャッシュフロー表があれば、将来が予測できるので

安心してお金を使うことができると考えています。

※はい、その通りです。

・妻:

きちんとした生活設計がしたいです。

母が要介護状態となったので、

今後の生活が変わっていくので不安もあります。

よろしくお願いいたします。

〇住所: 略

〇家族構成

夫: 40代会社員

妻: 30代パート

子: 小学生

子: 幼児

※メール顧問会員になるための案内を

送りました。

メールをいただきました。

2020.7.14

㈲エフピーステーション 武田つとむ様

ご返信ありがとうございます。

先ほど、振り込みました。

よろしくお願いします。

※ただいま 在宅ワーク中です。

事務所に出てから 入金確認をします。

よろしく、お願いします。

※15:30 入金 確認!

ありがとうございました!

今日から1年間、メール顧問会員です。

お楽しみの ヒアリングシート、

添付して送りました。

がんばって、記入返信してください。

※良い汗をかきましょう。 健康のために。

おいしく ビールを飲むために。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

個人年とか終身保険とか、

保険屋の言いなりではダメだべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。