武田つとむファイナンシャルプランナー事務所 岩手 盛岡駅前

PR

日記/記事の投稿

カテゴリ

バックナンバー

カレンダー

ニューストピックス

< 新しい記事

新着記事一覧(全13325件)

過去の記事 >

発見したばかりのQ&A記事を取り上げて、コメントしています。 Q 現在42歳独身男です。 ※独身なのであれば、基本的に 生命保険 には、いっさい入らない方が 家計にはいい。 日本生命で払っている保険を見直したくて 詳しい方に意見を聞きたくてお願いします。 現在月にみらいのカタチに16947円、 個人年金に17280円を支払っており 不必要な 保険があるならばその分支払いを抑えたい と考えています。 個人年金は 解約しないほうがいいという意見が多かったので ※借金が無いなら・・という条件付きです。 借金返済をしているのなら、 個人年金の解約で損をしても、 その解約返戻金で借金返済すれば、 トータルでは お得なことになります。 個人年金の収益よりも 借金利息の方が 確実に大きいから、当たり前のことです。 『 貯蓄利息 < 借金利息 』 これを きちんと認識していないと、 生涯で けっこう大きなお金を失います。 できれば生命保険の方を見直したいなと考えています。 保険の内訳は 終身保険2289円、 定期保険1221円、 3大疾病保障保険5707円、 身体障がい保障保険2065円、 介護保障保険1705円、 特定損傷保険245円、 総合医療保険3205円、 がん医療保険510円 の計16947円です。 ※おバカさんです。 必要か? 不要か?・・ではない。 確実に損をするから 加入してはいけない。 ( 当たり前 ) 毎月 16947円を捨てていると認識しよう。 何年払う契約なのか知らないが・・ 仮に35年だとすれば、 16947円×12月×35年≒712万円!! 最後に終身保険で100万円受け取って、 612万円は 一生かけて 日本生命に貢いで おしまい! 600万円もあれば、何十回でも病気になれるぞ、 おバカさん。 思考停止したままでは いけない。 自分の頭で考えよう。 社会保険で十分カバーできるのであれば 民間保険に不必要なお金を払いたくないので 意見を聞かせていただきたいです。 ※社会保険でカバーできるかどうか?が 問題なのではない。 加入すれば 確実に大損をする のが、 保険の基本構造だからだ。 保険しか 対処方法が無い場合にのみ 限定した入り方をしないと、 一生をかけて 限りなく お金を失うことになる。 個人年金も解約を考えた方がいいでしょうか? ※基本は、保険で貯蓄はしない方がいい。 よろしくお願い致します。 ※独身なのであれば、いっさい 生命保険には 入らない方がいい。 その悪寒を貯蓄したい。 このような質問をすれば、保険業界の人が 次々に現れては 営業トークを展開する ことになります。 盛んに 不安を煽られることになります。 洗脳される事なく 冷静で いられるでしょうか? しっかり 落ち着いて 自分の頭で考えよう。 ※保険選びをする時間が有ったら、 きちんと生活設計をしましょう。 自分たち夫婦のキャッシュフロー表を 作ってみましょう。 保険でたれ流すお金の大きさにも気付きます。 ※加入者は保険料を払って一定期間の保障を買い、 その期間が経過すれば 払ったお金は無くなります。 保険加入とは、その繰り返し・・のことです。 加入を継続してもらえば、保険会社は安定的に 継続して収入を得られます。 ※死ぬまで保険料を払っていれば 安心・・と、 洗脳された加入者は 幸せに死んでいきます。 と、おバカな人生を送ってはいけない。

A

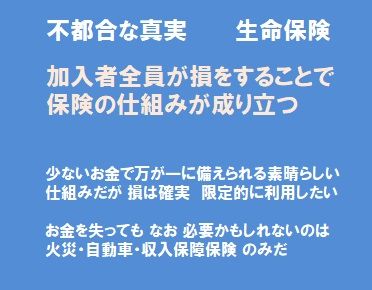

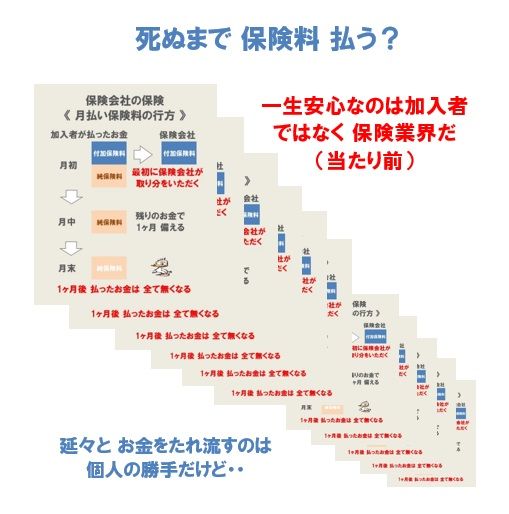

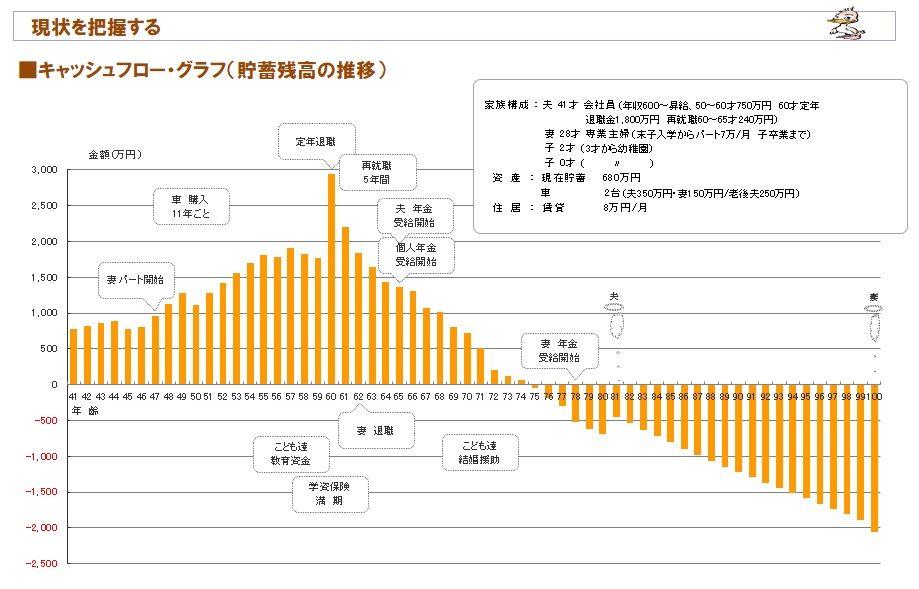

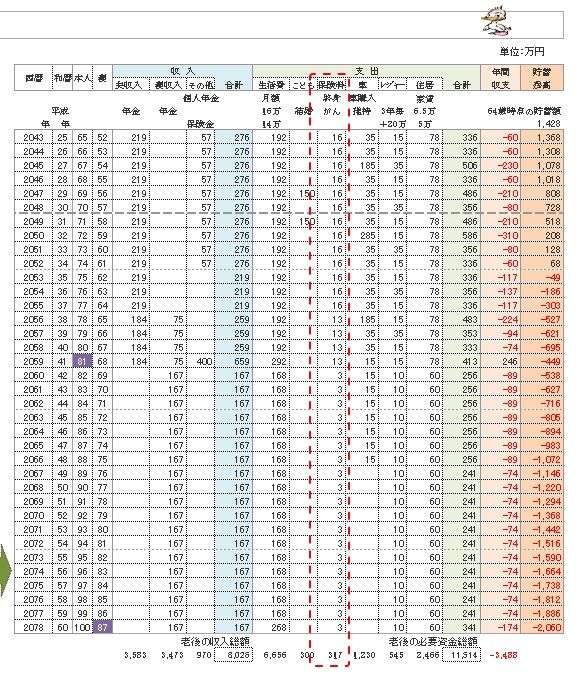

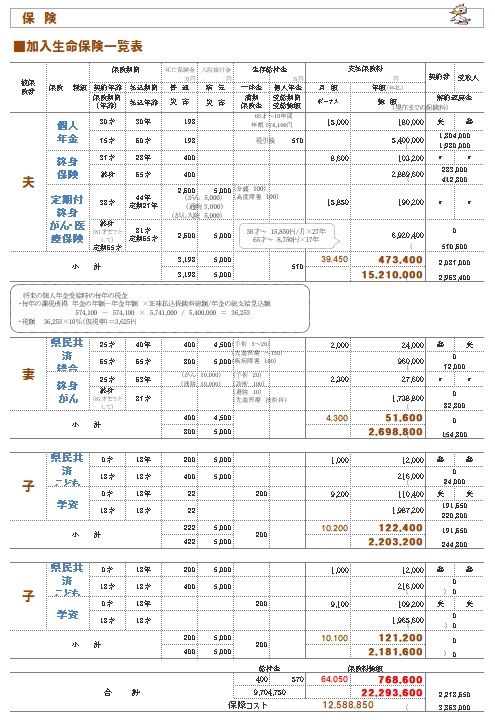

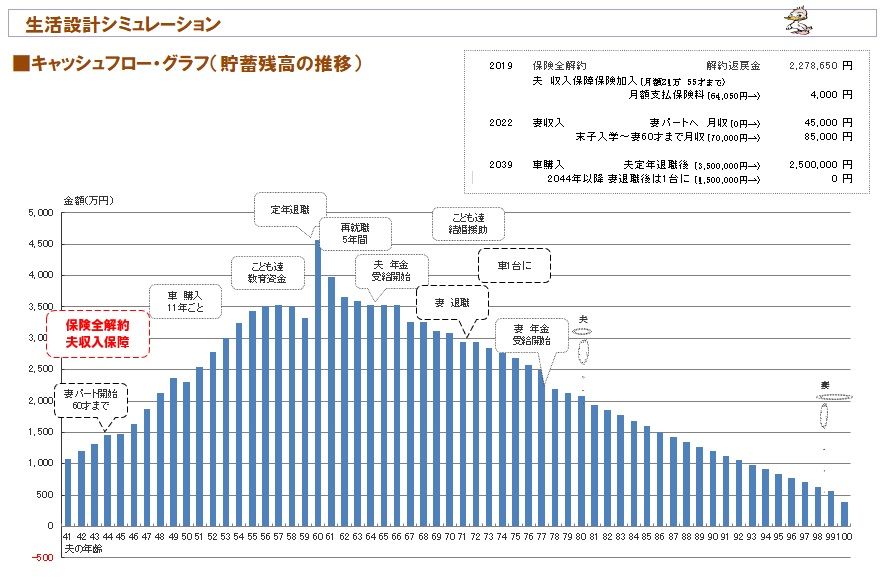

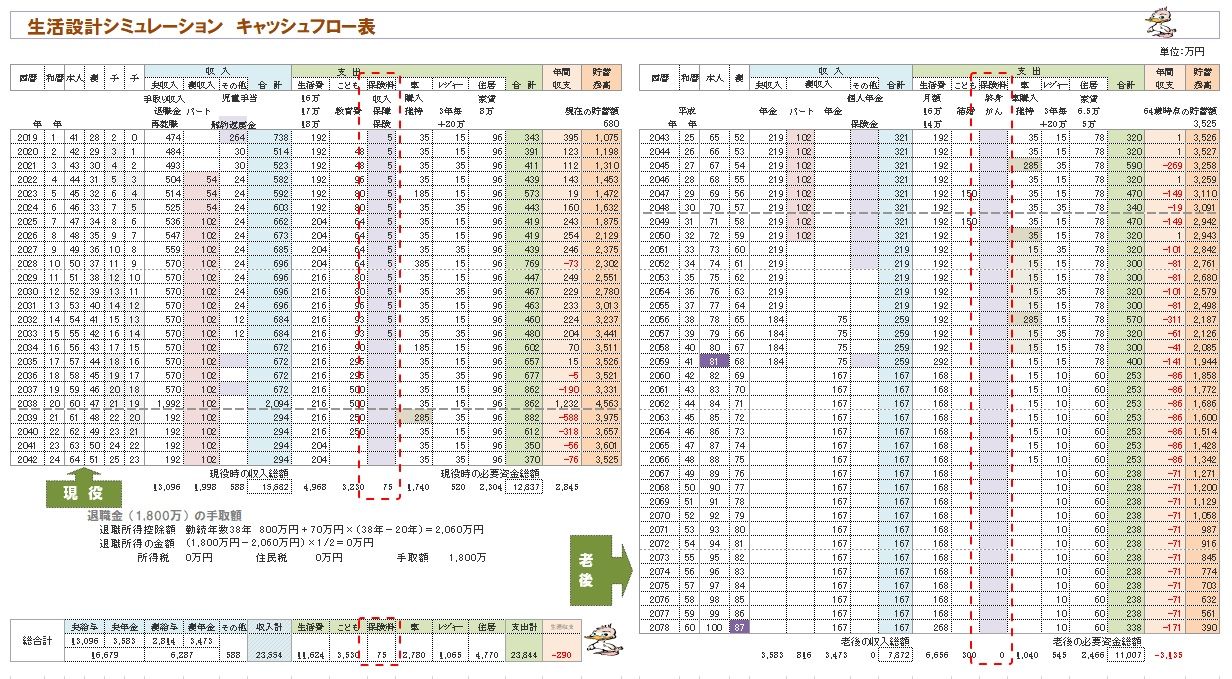

まず個人年金に関しては総支払がいくらで 受け取りがいくらになるのか?を見て 大幅お得なら無理に解約することはないでしょう。 ※はい、保険屋さん 登場! 洗脳されないように・・。 ただ個人年金保険は「保険」と名前はついてますが 保険としての機能はありません。 死亡時は払込相当額 (保険会社によっては10%ほどの上乗せあり) が遺族に支払われます。 さて、保険の方ですが記載して頂いた内容では 補償内容がさっぱりわかりません。 ※「ほしょう」に字、間違っています。 この記載の仕方で判ることは貴方は保険を自分で 「何が心配で何を保障して欲しくてその保障の金額の根拠は何で」 ということをあまり考えず 勧められたものを保険料で選んでいるのではないか? ということです。 終身保険とは何かを理解していらっしゃいますか? もしその本質を理解していらっしゃれば 保険料が2000円そこらの終身になんて入っていないでしょう。 もっと太くしてるか或いは無しか (ニッセイさんのその手の商品で無しにはできないのですけどね) どちらかになってるはず。 そして 保険をもったいないとお考えになってるということは その保障が必要かどうかを貴方自身が決めてないから そう感じるのです。 ※あ~ そうですか。 例えば貴方がお亡くなりになって困る人(奥さんや子供さん) が誰も居ないなら死亡保障なんて要らない、 またはお葬式程度で良いでしょう。 ※お葬式代を 保険で準備なんて 考えてはいけない。 生きてる時の保障(医療などですね)が ※医療保険やガン保険、入ってはいけない。 確実に大損する。 社会保険の範囲で何とかなるか? と言われたら ※社会保険がどうであろうが、 医療保険加入は 確実に損な行為だから、 加入しない方がいい。 ( 当たり前 ) 貴方がその時どのような状態かによりますよね。 これは私が現役の時に必ずお伝えしていたことですが 医療保険なんてお金があるなら必要ないんですよ。 ※「お金があるなら」ではない、 「医療保険加入は確実に損」なのだから、 お金があろうが、無かろうが、加入しないことだ。 でもね?今元気で働けてそれなりに貯金もしてて あぁこんな感じならいらないんじゃね?ってなりますよね。 じゃぁ15年後は?30年後は?同じですかね? 今より良くなってますかね?悪くなってますかね? ※15年後も 30年後も、医療保険加入は損! という事実は、永久に不変だ。 だから、加入してはいけない。 ( 加入しない方がいい のではない ) そんなのわからないですよね? じゃぁ今を考えてみましょう。 解りやすくざっくりした数字でお話ししますよ。 失礼ながら貴方の年収が600万以下として 1か月の医療費の自己負担の上限は8万円です。 (健康保険適用外の医療費はこれにプラスで全額自己負担) これは30日ではありません「1か月」なのです。 例えば1日1万円入院に費用が掛かりました、 2週間の入院ですよとした場合今月のみの2週間であれば8万円、 今月と来月に1週ずつまたがる2週間なら7万円と7万円で 14万円の自己負担となります。 この時点で上下6万円変わってきます。 ※だから、どうした。 いや、 そのくらいの貯金あるし別に大丈夫・・・と思いますよね? ※それくらいのことは 当たり前で、 病気等で出費が発生した場合に融通する、 そのためにお金がある。 6万円とか8万円とかではなく、 人生をやっていく上では、もっともっと 多額の貯蓄残高を抱えて 推移していきたい。 今の医療は動ける人は退院して通ってね、ですが当然 再入院もあったりしますしね。可能性はゼロじゃない。 その時お仕事はどうですかね? まぁ有給あるし、と思いますよね。まぁあるでしょう。 今はね。 ※仮に仕事ができなくて 収入が減っても、 加入すること自体が損な医療保険で、 所得を補償してもらうことは不可能だ。 医療保険が役に立つことはなく、 お金をたれ流し、ただただ 損をするだけだ。 でも入院することになった時絶対あるって保障ないですよね? 遊びに行くのに使っちゃったかもしれないですし。 ※「遊びに行って 貯蓄がゼロになった」 のような 生活を、そもそも やってはいけない。 きちんと 生活設計して、計画的な人生を送ろう。 貯蓄残高の推移は、把握しておくのが当たり前。 でもね、安心してください。 貴方がお勤めで組合健保であれば同じ傷病で4日以上休めば 「傷病手当」ってのがあるんですよ。 お給料の6割を保障してくれるんです。良かったですね。 で、減った4割どうしましょう?貯金あるから大丈夫。 今はね。 入院するようなことになった時絶対ありますかね?貯金いっぱい。 もしなかったらどうしましょう? ※「貯金がもし無かったらどうしよう」 などという 情けない人生にならなくて いいように、きちんと生活設計しよう。 入院は確かに2週間で済みましたが 「動ける人は退院してあとは通ってね」なんですよね。 今の医療は。 じゃあ退院したら次の日から入院するまでと同じように いきなり働けますかね? そうなった時家賃や住宅ローンは待ってくれますかね? ※そのようなことに備えて・・ 「医療保険に入って お金を失う」のではなく、 きちんと生活設計して、 「我が家のキャッシュフロー表を作って」 将来の、一生涯の見通しを立てましょう。 長くなりましたが こういうことを考えて保険の要不要を考えてますか? ってことなんです。 ※保険屋の脅しに振り回されるな って ことなんです。 使うことが無ければ掛け損やん、って思いますよね? でもあるかないか判らなくてその時保険が無かったら 困ったことになると嫌だな困るなと思うから掛けるんですよね。 だから「保険」なんですよ。 ※貯蓄では対応できない 家族大事件に備える のが、保険なんです。 火災・自動車・収入保障保険、 お金を失うことを覚悟してでも 加入せざるを得ないかもしれないのは この3つだけです。 現契約の保険をやめるかどうかとか考える前に 貴方にとって保険はなんぞや?ってのをまずは考えましょう。 どうなってるかわからない未来で困ったことになっても 「良いのか嫌なのか」を想像しましょう。 ※嫌な表現の2択です。 入らざるを得ない。 その上でやっぱり必要だなと思うならもっと色んなやり方を お話しできます。 例えば医療費に備える方法は何も医療保険を掛けるだけが 方法ではないなどね。 ※セールストークに付き合っていると、 途方もない方向へ 連れて行かれそうです。 ※生命保険に どっぷり浸かった人の人生、 一つの例を ご紹介します。 現状のまま推移すれば、こんな人生になります。 キャッシュフローグラフ。 ( 1年ごとの貯蓄残高の推移 ) ※60歳時点で 3000万円近いお金があるのに、 老後生活が成り立ちません。 なぜでしょう? ※これが、グラフの根拠になる キャッシュフロー表です。 左が現役、右が老後。 ※現役の拡大。 ※生命保険料が すごい。これからまだ1900万円も払います。 ※老後の拡大。 ※加入している生命保険の一覧です。 ※合計で 2,230万円ほども 払います。 おバカさんです。 家が建ちます。 ※で、家計改善してみました。 加入中の生命保険すべてを解約して、 夫が収入保障保険に新たに加入。 ※生命保険の清算だけで、人生はがらっと変わります。 ※生命保険料が少ないと、気持ちいいですね。 ※読者の皆さんも、マネをして このような キャッシュフロー表を 作ってみましょう。 ※仕事を終えたら、気持ちよく 汗を流そう! ( おいしくビールを飲むために♪ ) ウエイトトレイニング、ジョグ、ストレッチ。 ※新型コロナ感染防止に マスクは必須! ロッカールームが最も危険! 狭い空間でマスク無しで大声で話すアホが多い。 ( 着替え中もマスクを着用しています )

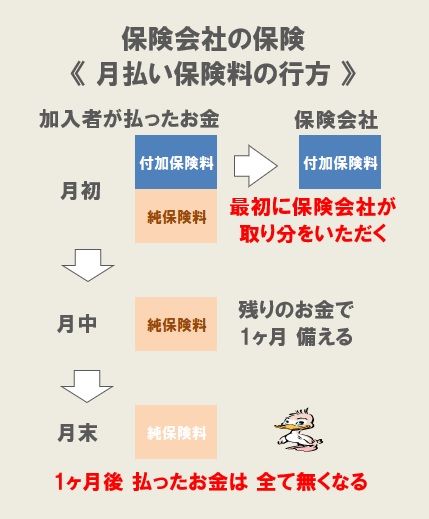

《 当FP事務所の 勤務シフト 》 武田FP 自宅:10時~15時 事務所:15時~18時 佐々木FP 事務所:10時~15時 700万円払って 100万円もらう みらいのカタチ? ・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、 消費者側に立ち続けて19年目の ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》 「顧問会員って何?」で内容を確認の上 ご連絡下さい。 電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp ( メール顧問会員は 指定した月日のみ 受付けます )

住友生命のライブワン これ解約返戻金は 2024/10/19

定年後は 保険やめて共催でいい か? 2024/10/19

妊娠30週 帝王切開の可能性が出てきました 2024/10/16

もっと見る

キーワードサーチ

フリーページ