武田つとむファイナンシャルプランナー事務所 岩手 盛岡駅前

PR

日記/記事の投稿

カテゴリ

バックナンバー

カレンダー

ニューストピックス

< 新しい記事

新着記事一覧(全13288件)

過去の記事 >

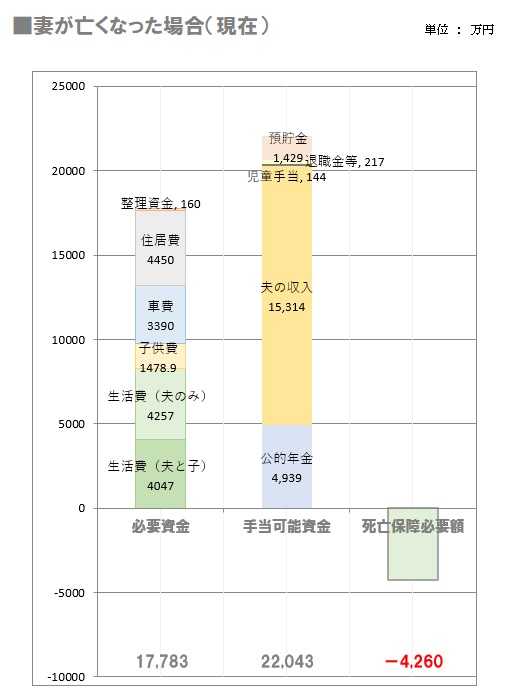

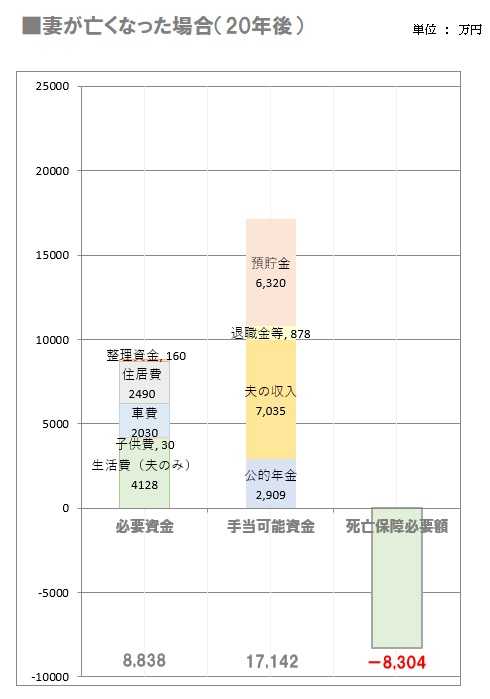

自分の頭で考える生活設計。 〇メール顧問会員のSさん(30代) (相談:ライフプランニング) 2020.4.12 新規 メール顧問会員。 年間顧問料:36000円/年 入金。 2020.5.14 現状診断。 万が一の際の お金の計算、 しっかり やっておきましょう。 2021.5.18 ※まずは、考え方をしっかり理解しておきましょう。 保険屋さんにだまされないために。 延々と いつまでも お金を たれ流さないために。 ※もし 亡くなってしまったら、その後・・ 必要になるお金と 用意できるお金の 比べっこを してみましょう。 まず、夫が現在 亡くなったら・・ ※手当てできるお金の方が、はるかに多い。 夫は 死亡保障がいらない・・ということです。 ※次に、いま妻が死亡したら・・ ※やはり、手当てできるお金の方が はるかに多い。 結局、夫婦ともに 死亡保障は不要だということです。 「保険屋さんにだまされてはいけない。」 ということが、実は 現実に よくあります。 ※今のお話は、あくまで 現時点での結論です。 将来は どうか? たとえば 子供の教育費がかかりそうな時期は? ということで、20年後をチェックしてみましょう。 ※・・ということで、Sさん夫妻の場合は、 現時点でも 20年後の時点でも 死亡保障は不要、 一生 生命保険は不要だということです。 基本的な考え方、構造を理解しましょう。 保険屋さんにだまされないように・・。 将来に渡って お金をたれ流さないように・・。 次の記事で、今回のグラフの根拠になる 計算表を掲載して説明します。 2021.5.14 現状診断 終了。 ※現状診断で作成した資料を掲載します。 フルタイムの共稼ぎ夫婦と幼児の3人家族です。 キャッシュフローグラフ。 ( 一年ごとの貯蓄残高の推移 )

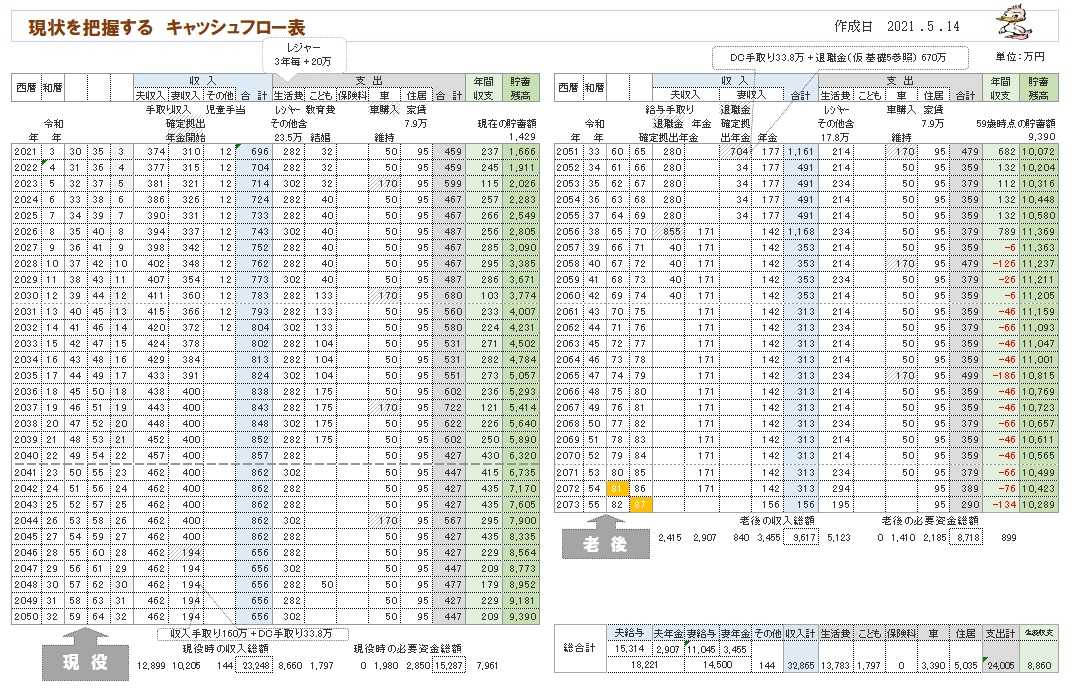

※下は、グラフの根拠になるキャッシュフロー表です。 左が現役、右が老後です。 読者の皆さんも、参考にして自分の キャッシュフロー表を作ってみましょう。

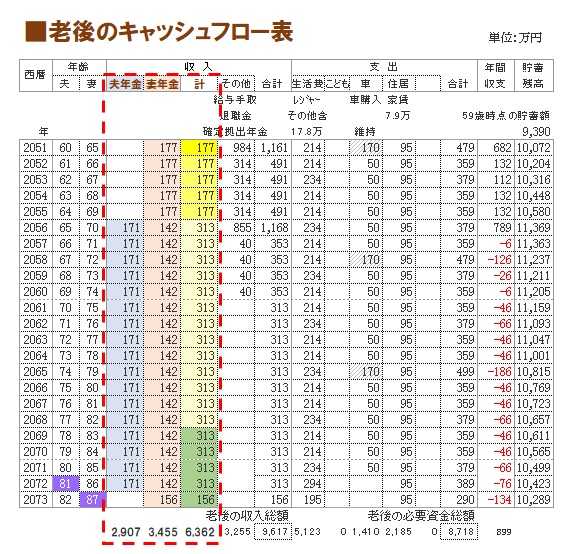

※現役の拡大。右端がその年の貯蓄残高。 ※老後の拡大。右端が その年の貯蓄残高。

※キャッシュフロー表作成のためには、 年金手取り額の計算が必須です。 以下のように 行います。 まず、夫の分。 ※そして、妻の年金。 ※で、老後は夫婦で以下のようなカタチで 年金を受給することになります。 ※この年金手取り額を キャッシュフロー表に 落とし込みます。 ※このように、年金手取り額を自分で計算できれば、 キャッシュフロー表完成は、目の前です。 がんばって 自分たちのキャッシュフロー表作りに 挑戦してみましょう。 各種業界に振り回されない・・ために。 お金に振り回される人生にならない・・ために。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ ) ウエイトトレイニング、ジョグ、ストレッチ。 ※新型コロナ感染防止に マスクは必須! シャワー時以外は 着用しています。 「食事と睡眠と適度な運動」 で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》 武田FP 自宅:10時~15時 事務所:15時~18時 佐々木FP 事務所:10時~15時 どんな場合に 生命保険がいらないか? しっかり理解しておくべ。 ・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、 消費者側に立ち続けて20年目の ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》 「顧問会員って何?」で内容を確認の上 ご連絡下さい。 電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp ( メール顧問会員は 月日指定で 受付けます )

娘が高校生のころからのお守り 医療保険を 2024/09/27

2人に1人がガンになる時代 って本当ですか… 2024/09/23

生命保険は 請求しないと支払われない? 2024/09/12

もっと見る

キーワードサーチ

フリーページ