※これまでの 打合せ結果のプランです。

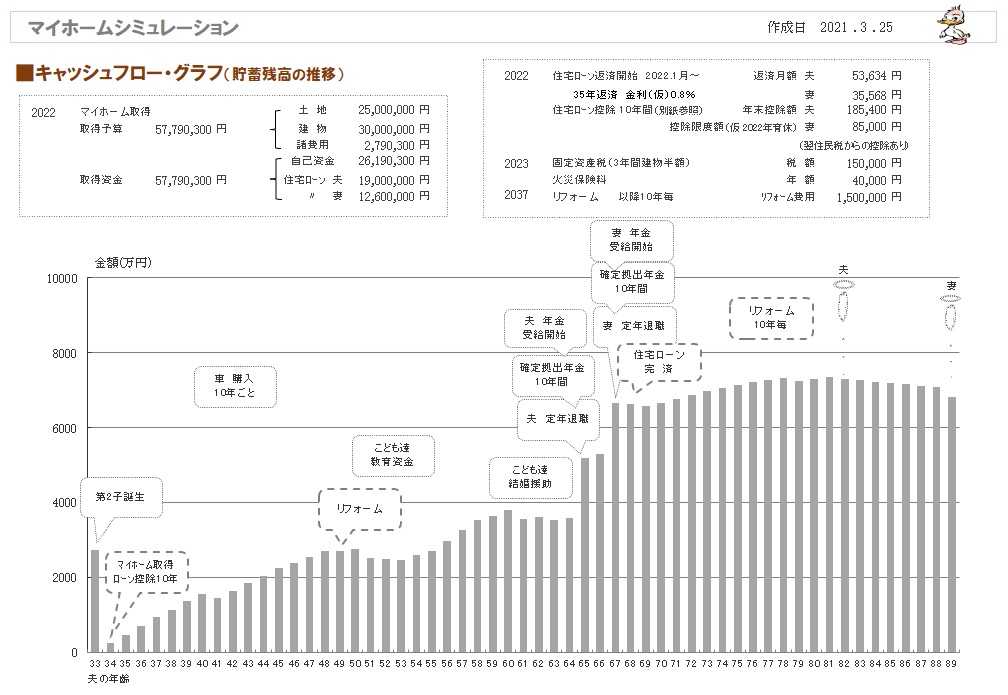

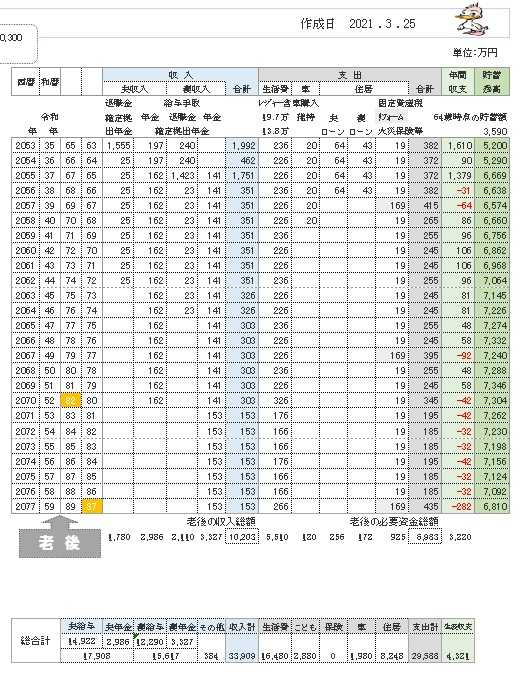

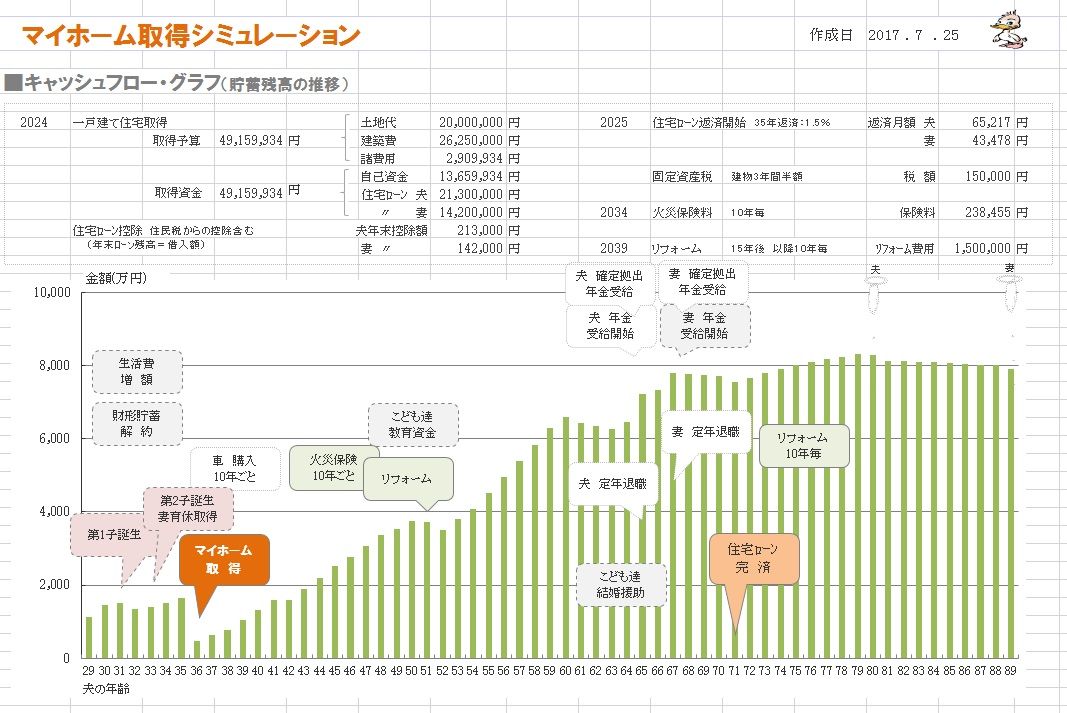

《 マイホーム取得シミュレーション 》

2017年7月

第2子誕生後のマイホーム取得。

何の問題も無く、順調な人生になります。

『住宅ローンは長く借りて短く返そう』

住宅ローンは、35年返済で借りるので、

当初予定は71歳完済の予定ですが、

このケースでは(グラフでも明らか)、

現役中に楽に完済できそうです。

長く借りることで・・『返済額を少なくして』、

毎月・毎年のリスクを小さくして、

なおかつ・・『貯蓄をしやすい状況を作り』、

積極的な繰上返済を可能にします。

やはり、住宅ローンは

『長く借りて、短く返そう!』

リスクを軽減しながら・・

積極的な繰上返済を可能にします。

決して、

当初から現役中完済を目指して

「60歳までの期間での借り入れ!」

・・などというおバカさんは、

決して、やってはいけない。

毎月・毎年のリスクが大きくなる。

日々のプレッシャーが甚大なものになる。

精神衛生上も良くない。

(当たり前)

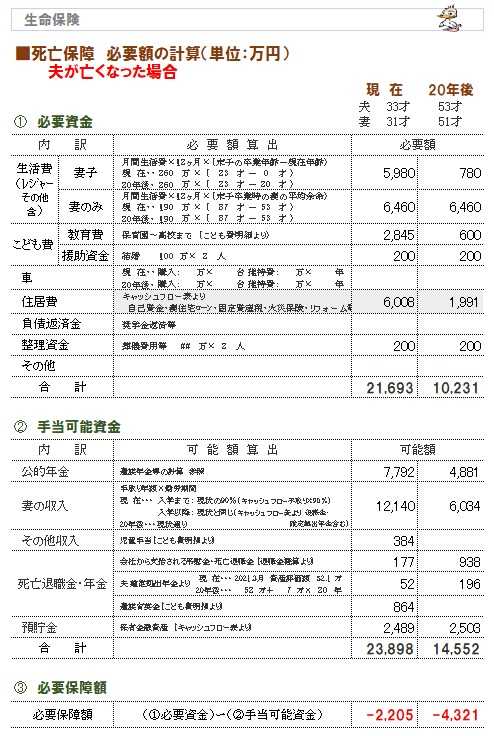

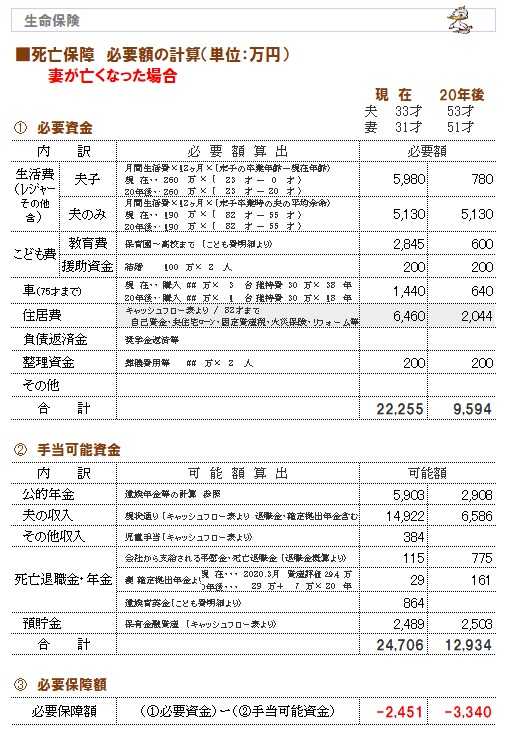

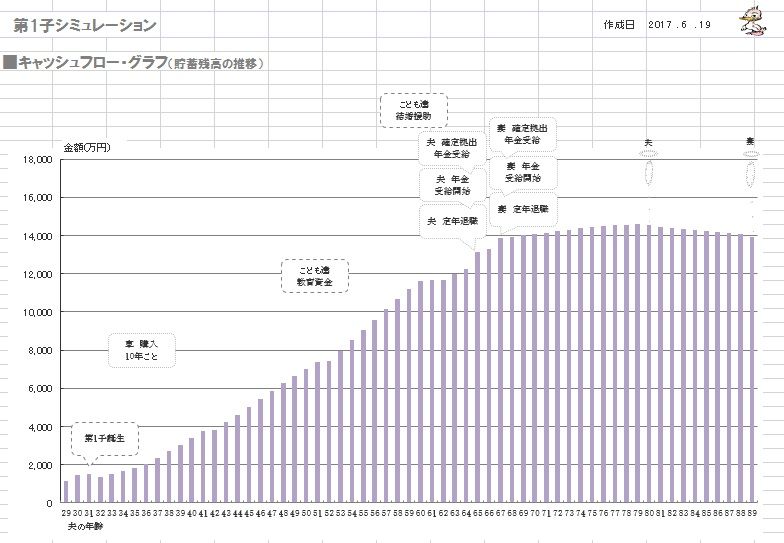

死亡保障必要額 検証結果 :

《 第2子誕生&マイホーム取得後 》

現時点 10年後

夫 -4,397万円 -5,698万円

妻 -3,740万円 -4,598万円

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということです。

夫婦ともに、まったく不要です。

健全な家計です。

幼い子供が2人いる状態で

マイホーム取得しても、

生命保険でお金をたれ流す必要は、

まったくありません。

《 A家の概要 : 現状診断時点 》

2017年6月

家族 : 20代会社員の夫、

20代会社員の妻、

(2年後、第1子出産予定)。

相談 : 子供2人。マイホーム取得。生命保険。

住居 : 賃貸。(家賃:5.3万円)

収入 :

夫 年収397万円 (手取り312万円)

妻 年収422万円 (手取り347万円)

貯蓄 : 831万円

借金 : 奨学金(夫)。127万円。金利0%。

返済月額:8,833万円。 残:78万円。

生命保険料 : 8.66万円/年 (総額:46万円)

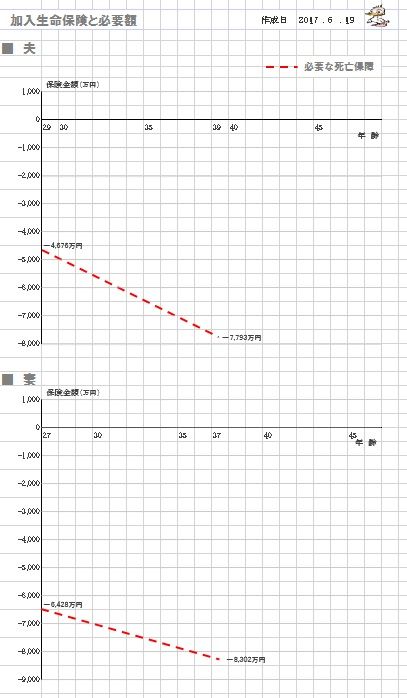

死亡保障必要額 検証結果 : 《 夫婦のみ 》

現時点 10年後

夫 -4,676万円 -7,793万円

妻 -6,428万円 -8,302万円

「必要資金」から「手当可能資金」

を引いた結果なので、

-(マイナス)は不要ということです。

夫婦ともに、まったく不要です。

生命保険でお金をたれ流す必要は、

まったくありません。

・・ということで、

夫婦共に生命保険は不要だったんですが、

子供が産まれた後は、どうなるでしょうか?

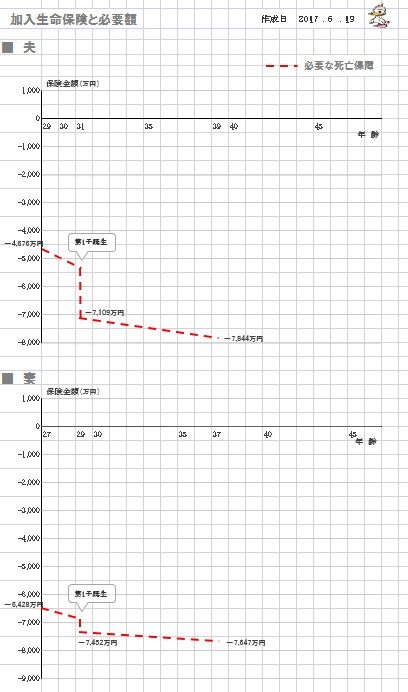

死亡保障必要額 検証結果 : 《 第1子誕生後 》

現時点 10年後

夫 -7,109万円 -7,844万円

妻 -7,452万円 -7,647万円

子供が産まれた年に、

「死亡保障必要額」がガクン!と下がるのは、

新たに「遺族基礎年金」がもらえるように

なるから・・です。

「子供が1人産まれたら〇千万円」

の死亡保障が必要!

・・なんてドンブリ勘定をしてはいけない。

きちんと計算すれば、まったく

逆の結論が導かれます。

保険屋さんの話を鵜呑みにしてはいけない。

自分の頭で考えよう。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

LDK、家の中核部分だべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

( メール顧問会員は 月日を指定して 受付けます )