この構造物は壊しなさい!

ということになる場合も。

※セットバックのお話。

自分の頭で考える生活設計。

〇メール顧問会員のSさん(30代)

(相談:生活設計・マイホーム建築)

2019.7.16 メール顧問会員。

2019.9.4 現状診断 終了。

2019.12.25 妻の働き方シミュレーション。

※2019年夏から2020年夏までの

メール顧問会員でした。

2021.5.19 メール顧問会員。36,000円/年 入金。

※マイホーム取得へ向けて、再度、

メール顧問会員になりました。

2021.5.27 マイホーム取得シミュレーション。

2021.6.3 土地購入 実行支援料:55,000円/年 入金。

※この土地の購入を検討しています。

メールをいただきました。

2021.7.16

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

武田様 佐々木様

お世話になっております。〇〇県のSです。

不動産屋とのやりとりが数回に渡り、

さらに家族全員で風邪にやられていたこともあり

ご連絡が遅くなりました。

まず役所への確認については、

以前に電話した際に聞いております。

接道の話で伝えたつもりになっていましたすみません!

「南側道路を出入口にするなら建築OK。

西側はまだ道路認定されてないので、

西側出入口は一応現時点ではNG」

という事です。

西側も認定されればOKという事です。

※はい、以前からそのように 伺っています。

それを承知した上で、前回お聞きしています。

「公道であるかどうか?」

は、もちろん 建築する上での大前提です。

公道に面していない土地に家は建てられません。

公道に面していない土地を、

( 立派な道路に面した土地と思って )

買った ・・過去の顧問会員の事例も添えて、

前回 説明もしました。

が、前回のお話の「接道」に関する核心部分は、

大通りに出るまでに「道路幅4m未満」の

ヶ所があるという・・

Sさんのお話に私が不安を感じたものだから、

「この土地に、家は建てられますか?」

確認したいのは、そこ! です。

・・というコメントをしました。

つまり、

大通りに出るまで 道路幅員が4m未満のヶ所は無く、

( まだ未認定の「西側道路」はどうでもいいから )

南側の公道に面した土地として、

「この土地に家は建てられますか?」

という質問を、

不動産屋とか売主とかではなく、

役所に確認してください・・ということでした。

もちろん、これは「接道義務」の話です。

あと立ち上がりですが、

図面の通りに造成を進めたという事で

売主としては明確に理由があるわけではないそうです。

※何の理由もなく「お金をかけて」やること

でしょうか?

コンクリートの立ち上がりを造るには、

けっこうなお金がかかっています。

立ち上がりを考えたのは

図面を描いた測量会社という事になるのでしょうか。

※そちらの地方の、以前からの何らかの「習慣」

と言ってもらった方が、

「へえ 変わった習慣があるものですね」

と、かえって スッキリします。

また西側を出入口に設定したのも、

単に西側の方が道路が広いので車の取り回しを考えて

そちらにした、というだけのようです。

※北側以外の3面道路に面した 良い土地なのに、

なんで 1面だけに出入りを限定するんでしょう?

土地の出入り口が限定されるということは、

建物の自由なプラン作りも制限される

ということです。

この売主の業者さん、何を考えているのか?

さっぱり 分かりません。

あと、南側の道路は公道だけど 狭いのであれば、

( 幅員4mが無いのであれば )

道路中心線から 2m セットバックしなければ

なりません。

すでに できている コンクリートの立ち上がりは、

セットバックした位置に立っているんでしょうか?

もし、そうでないのであれば、

建築確認申請の際に、

それら構造物の撤去を条件にされますよ。

( 当たり前 )

お金をかけて コンクリートを撤去することに

なります。

あるいは逆に、南側の道路に面した部分も

セットバックして、造成されているのであれば、

西側同様 南側の道路も広くなっており、

「西側を出入口に設定したのも、

単に西側の方が道路が広いので

車の取り回しを考えてそちらにした」

まどという 屁理屈は成立しなくなります。

なんなんでしょう? この業者は。

普通の会話が成立しない感じで、不安を感じます。

あと今後のスケジュールですが、

造成工事完了予定 7月末

(分譲地の西側既存道路と新規道路の繋がる部分が

一部舗装されておらず、

その舗装工事が終われば完了とのこと。

セットバックの関係などで役所と

やりとりしていて、そこだけ遅くなったそうです)

8月上旬頃・・・官庁へ書類提出

8月中旬~下旬・・・完了検査・最終審査

9月3日頃・・・開発検査済証交付・道路位置指定告示

との連絡がありました。

契約日に関しては

こちらから連絡することになっているので保留中です。

宜しくお願い致します。

※まず、役所に確認してからですね。

公道であるかどうか?の「道路認定」の話

ではなく、

「大通りに出るまで 幅4m未満の部分は無く、

南面の公道に面して マイホーム建築できます」

という 確認を取りたいですね。

スタートは、そこからです。

メールをいただきました。

2021.7.16

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

武田様 佐々木様

お世話になっております。〇〇県のSです。

立ち上がりの件で連絡が来ました。

「確認とった所、既存道路が狭く

西側新設道路の方が広いので、

基本ベースとしては西側からの進入ベースで

設計しています。

南側を利用するのは購入者の自由です。

測量会社が役所への申請前に作成した図面で

そのようにしています。

なお南側は引き渡しを受けてから工事する

のは構いません。

と返答を頂いています」

だそうです。

単に出入り口を限定するために造ったという事

でしょうか。

返答も早かったので、

これ以外特に深い理由もないのかなと感じましたが…。

※説明になっていません。

この区画だけでなく、それぞれの区画にも

区画どうしの境界にも コンクリートの

立ち上がりがあるのは、なぜなんでしょう?

私は別に 何かを疑っているのではなく、

「これは こちらの地方の習慣です」

とか すなおに言ってもらった方が

「あ~ そうなんだぁ。仕方ないんだ」

と、スッキリと腑に落ちます。

以前、土地購入のお手伝いをしていて、

お隣りの秋田県の分譲地を見た際も、

区画ごとの境界には、4段ほどのブロック塀が

( 双方の所有者の共有ということで )

設置されているのを見て、驚いたことがあります。

「共有のブロック塀なんて、将来 世代代わり

した時に 揉めたりしないんだろうか?」

と、思ったものです。

その分譲地は、区画の計画も下手で、

使いにくそうな土地ばかりだったので、

購入せず、別の土地を買って建てましたが・・。

「既存道路が狭く西側新設道路の方が広いので、

基本ベースとしては西側からの進入ベースで設計」

※ということだから、

「狭い既存道路」に面する部分に

コンクリートの立ち上がりを設置していますが、

セットバック(道路中心線から 2m バック)

した位置に きちんと設置されていますか?

つまり、現場に立って見て、

元々の道路との境界から敷地内に下がった

位置に設置されているのが確認できますか?

そうではない場合は、

建築の際に撤去を命じられます。

きちんとした業者であれば、

そんなことはしていないものと思われます。

セットバックは織り込み済みで、

構造物を造ったものと思われます。

であれば、南側の道路は「狭い既存道路」

ではなく、普通に使える「まともな既存道路」

ということになります。

私が「説明になっていない」と言うのは、

そういうことです。

私の言っている事、理解できるでしょうか?

で、コンクリートの立ち上がりの話は別にして、

「接道」については、

しっかり確認が取れたんでしょうか?

役所から言われたのは・・

「南側の道路は市道認定が取れている」

というお話でしたが、

( 市道であることは確認できたが )

その南側道路自体が幅4m未満で、

「広い通りに出るまでに幅4m未満の部分もある」

というお話も聞いています。

( ・・ので、不安が消えません )

「幅4m以上の公道に 2m以上接している」

という「接道義務」を完全に満たしたという

情報は 得ていません。

役所に確認してほしかったのは、その点です。

建築指導課とかの名称は分かりませんが、

役所で確認したいです。

「この土地に、家は建てられますか?」

「南側の道路は市道認定されているけど、

西側の道路はまだ・・・ 」

とかいう話ではなく、

「この土地に、家は建てられますか?」

確認したいのは、そこ! です。

それから、結局、この売主の業者は、

造成完了後の手続きを これからどのように

進める計画なのでしょうか?

質問されたことに対して、答える人間によって

まったく違うことを思いついたように言って

いるだけですが、

「今後は、〇月●日に〇〇を提出して、

〇月〇旬に〇〇検査を受けて、

〇月には 西側道路も市道認定も受けて、

〇月〇旬には 分譲開始する予定です」

のような、

今後の計画を明確に説明できる人は

いないんでしょうか?

売主の業者も、間に入った不動産屋も、

客が質問したことに関して、

それぞれの社員が思い付きで答えている

ようにしか見えません。

この業者の人たち、だいじょうぶかぁ?

この分譲地、だいじょうぶかぁ?

・・といった印象しかありません。 あぁ・・。

メールをいただきました。

2021.5.30

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

武田様 佐々木様

お世話になっております。〇〇県のSです。

マイホームシミュレーションをゆっくり読ませて

頂きました。

やはりグラフがマイナスになる所を見るのは

楽しいものではありませんが、

事前に分かって良かった!

と気持ちを切り替えることができました。

※世の中には・・

将来 教育費がかかる時期に お金が底をつく

ことに まったく気づかないまま、

( 生活設計なんてすることなく )

マイホーム取得に走る おバカさんが

少なくありません。

住宅展示場にいる「FP」が作ってくれる資料は、

「なんちゃってキャッシュフロー表」なので、

( 保険屋さんの「FP」のモノも同じ )

そのような 将来のピンチなんて

発見されることはありません。

まともな生活設計できちんと確認した上で、

対策を講じて マイホーム取得へと、

進みましょう。

内容の修正ですが、支出を少し抑えました。

更にあと150万円くらいを奨学金で補おうと思います。

シートを添付しますので宜しくお願い致します。

※その結果、マイホーム取得後の人生は、

以下のようになります。

( 一年ごとの貯蓄残高の推移 )

※赤い矢印部分が、教育費がかさんで

人生最大のピンチが予想される時期です。

シミュレーション作成時点では、

ここがマイナスでした。

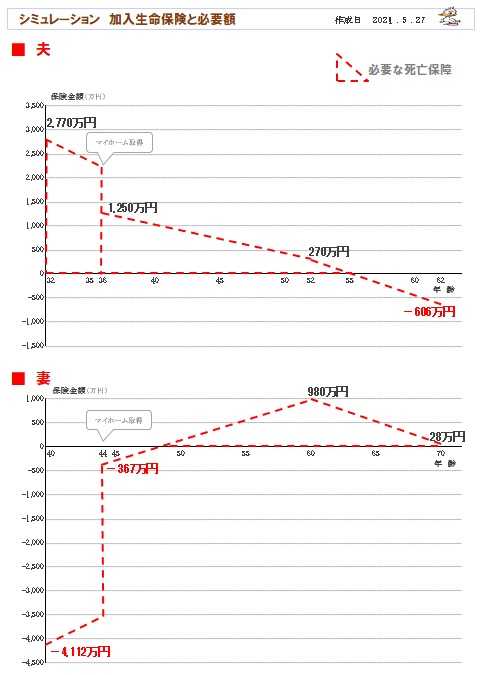

また死亡保障が変わった部分も確認しました。

夫の方は金額が変わるという事で理解できるのですが、

妻の必要額は夫と違う三角形が出てきて、

収入保障でどう備えるのかピンときません。

この三角形を全て賄う、最初の金額が必要な額より

多い保険に入るということでしょうか?

※はい、このようなケースは めったに

お目にかかりません。

なぜ 必要額が こんなことになったのか?

普通は、2つの時点だけで必要額を算出して

「あなたの死亡保障必要額の推移はこうなります」

としています。

で、普通は 必要額が発生しても 将来に向けて

減りますので、

その三角形に見合った 収入保障保険で備えましょう

ということになります。

が、今回のSさん(妻)の場合は、

1つ目の時点ではマイナスで、

2つ目の時点でプラスに それも大きな金額になったので、

これで資料作成を終えてしまうと、

「その先、妻の必要額は さらに増える?」

のか、どこかで減るのか?不明です。

その先の将来を明確にするために、

2つ目の時点の20年目の先の 3つ目の時点、

30年目もチェックしておきましょうということで、

今回、特別に検証しました。

その結果のグラフです。

で、どのような保険の入り方をしたらいいの?

という質問ですが、その前に、

「本当に 妻に 1000万円もの死亡保障が必要?」

というのが、私の印象です。

ぜひ、再吟味してください。

「死亡保障必要額の計算(妻)」の記入数値を。

妻が亡くなった後の夫と子供たちの生活費とか、

その他費用とか、贅沢すぎる金額を入れていない?

しっかり再吟味してみた後に、

あらためて しっかり、考えてみましょう。

できるだけ 保険屋さんには

お金を払わない方がいいに決まっています。

あと土地についてですが、

週末に2件目の不動産屋さんに行ってきました。

そこは資料を事前にまとめて用意していてくれましたが、

現地へは基本自分たちで見に行って下さいという

方針でした(他の方には分かりませんが)。

※へえ~ 初めて聞きます。 人手不足?

また1件目と違って、

ネットに載っていない情報はありませんという事でした。

勧められた自社物件の土地が、後でよく調べてみると

川の真横&隣家で日陰になるなど

かなりネックになるポイントがあり、

こちらの細かい希望は伝えていなかったせいもある

のでしょうが、

やはり自分たちで確かめるのは大事だなと実感しました。

また、1件目で紹介してもらって少し気になる土地が

出てきましたので、まだ残っているか

(教えてもらったのは他の区画だったので)等確認して、

あれば今週中に現地を見に行こうかと思っています。

そこが空いていると分かったら、見て頂きたいので

土地の実行支援をスタートとして頂いて

よろしいでしょうか。

それでは宜しくお願い致します。

※分かりました。

土地購入、具体的に検討していきましょう。

土地購入の実行支援料金:55000円/年を

振り込んでいただいて、スタートします。

よろしく、お願いします。

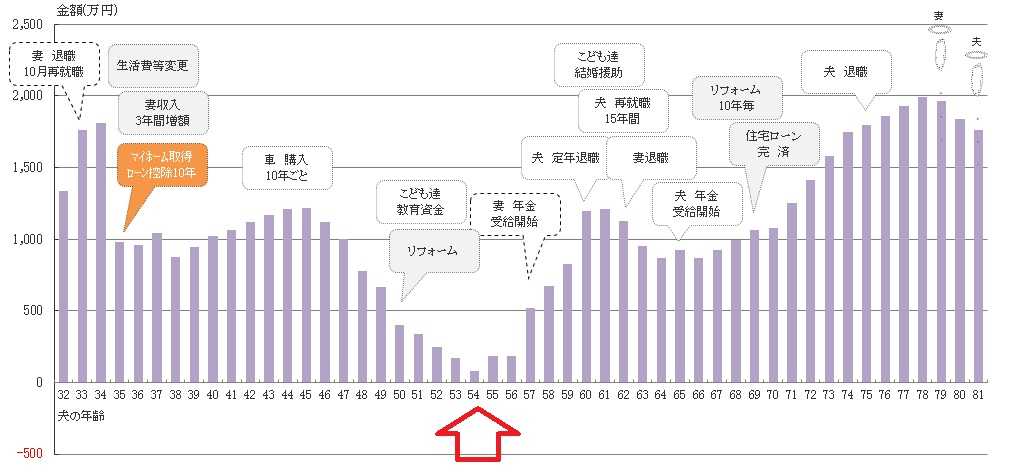

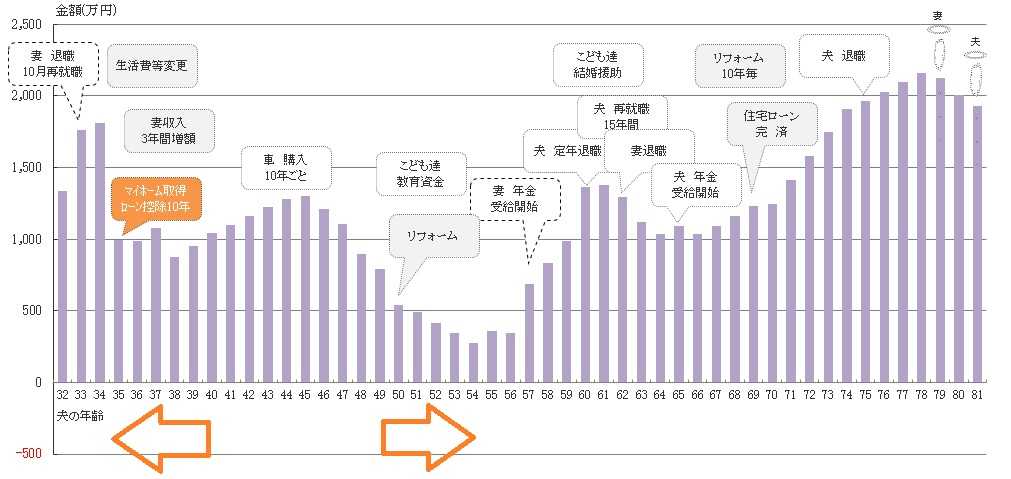

※マイホーム取得した後の人生シミュレーション。

教育費がかかる時期に 資金不足になる!

・・という結果に なりました。 2021.5.27

メールをいただきました。

2021.5.27

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

武田様 佐々木様

お世話になっております。〇〇県のSです。

取り急ぎ記事を読みました、ありがとうございます。

資料はまだざっと見ただけですが、

思ったより厳しいようでショックです…。

※そうですか?

私は、これまでの状況から、

最悪の時点で 2~3百万円が不足になる、

このようなキャッシュフローになるだろうな

・・と、思っていました。

収入を大幅に増やすことは厳しいので

(新しい職場では正社員登用の可能性はない事も

無いのですが、収入としてはあまり期待できません)、

まず支出を見直し、不足分は奨学金かなと考えてます。

※はい、一時しのぎで奨学金が必要です。

もちろん、子供たちに負担をかけないために、

老後の余裕がある時期に返済してあげましょう。

ちなみにふと思ったのですが、

年金の繰り上げ受給というのはこういった場合でも

デメリットの方が多いのでしょうか?

私が繰り上げ受給すれば減額されるとは言え

多少は補填できるのでは?

と素人ながら思ったのですが…。

※S家は、奥さんが年上です。

妻の年金受給を5年早めれば、

( もちろん 受給額は減ります )

このピンチの時期の後半部分の助けには

なりそうです。

老後のキャッシュフローについては

問題がないので、

まったくあり得ない対策とは言えません。

再度夫と話し合いますので、シートを修正し次第

送ります。宜しくお願い致します。

※妻の年金受給額を減らす方法の前に、

やはり、まずは、

現役中の対策で何とかならないか?

しっかり、検討してみましょう。

仮に、

夫の年齢で 35歳から54歳までの20年間、

①支出を減らす ②収入を増やす

を合体した方法で、

1年あたり24万円(月2万円)を作れれば、

キャッシュフローは 以下のようになります。

( 奨学金の借り入れは 考慮されていない )

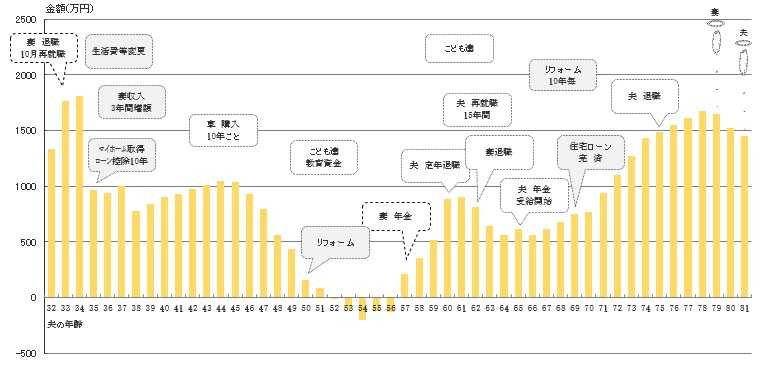

※このオレンジの矢印の範囲の20年間、

毎年24万円(月2万円)を作っていければ、

マイホーム取得後の人生は、こうなります。

参考に どうぞ。

キャッシュフロー表を、色々 試してみましょう。

マイホーム取得シミュレーション、

完成しました! (速報版)

2021.5.27

※完成まで一日のびましたが、

本日できあがりましたので、報告します。

※今あるお金を たっぷり投入すると、

将来 教育費がかかる時期に

完全に資金不足になりそうだったので、

いくつかの作戦を考えてからの

シミュレーションです。

妻の働き方を変えて 少し収入を増やして、

親から応援(100万円)をしてもらって、

子供には一時的に奨学金を利用してもらおう

・・という作戦ですが、

奨学金の借り入れは、キャッシュフロー表には

反映されてはいません。

で、資金内容は 以下です。

※この内容で マイホーム取得を実行すると、

Sさん夫妻の人生は 以下のようになります。

( 一年ごとの貯蓄残高の推移 )

※う~ん、やはり 教育費がピークの時期に、

資金不足に おちいります。

具体的に どのようになるでしょう?

※下は、グラフの根拠になるキャッシュフロー表です。

左が現役、右が老後です。

※「現役」の拡大。

※資金不足の具体的な金額は、最大207万円!

だということが分かります。

なので、この約200万円をなんとかすればいい

かと言えば、そうでもなくて、

少し余裕を持たせて 常時 最低でも300万円は

家計に残しておきたい・・のように考えれば、

なんとかする金額は、約500万円ということに。

表には 奨学金の借り入れはまだ反映されていないので、

奨学金だけで500万円! 一件落着!

というわけにもいかないのであれば、

「 奨学金 + 家計改善 」で500万円にしたい。

「 家計改善金額 = 支出減 + 収入増 」です。

妻の働き方で収入を増やす・・ということは

すでに表に反映されていますが、

さらに何かを考えなきゃならないかもしれません。

※「老後」の拡大。

マイホーム取得シミュレーション、

今日で完成する予定でしたが、

一日 延長になりました。

2021.5.26

※作業は、マイホーム取得後の人生を

キャッシュフロー表を作成して確認する

だけにとどまらず、

その後の人生の「死亡保障必要額」の推移も、

遺族年金等も考慮した上で 確認します。

つまり、生命保険の要・不要のチェックも

行うということです。

保険加入は お金を失うことだから、当然です。

できるだけ生命保険には加入しないことで、

健全な家計が形成されます。

昨日・・今日と 佐々木FP、がんばって

作業をしていましたが、

マイホーム取得後の人生で

夫婦それぞれの死亡保障必要額は

どのように推移していくか?について

いつものように マイホーム取得時点と、

(子供の教育費がかかる)20年後の時点の

2つの時点で計算した結果、

20年後の必要額が増えていたらしく・・

そうだとすると、さらにその先の時点の

検証も必要になると判断したらしく、

( 佐々木FPと私は 時差出勤 )

30年後についても算出してみることに

なりました。

3つの時点で「死亡保障必要額」を算出して、

生涯の必要額の推移を確認します。

グラフにしてみれば、一目瞭然です。

明日、作業終了予定です。

もう少し、楽しみにお待ちください。

メールをいただきました。

2021.5.25

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

武田様 佐々木様

お世話になっております。

メール顧問会員の〇〇県のSです。

コメントありがとうございます。

記事を読みまして、夫と話し合いました。

※マイホーム取得に お金を投入することで、

将来のS家の「教育費がかかる時期」に

資金不足におちいることが、

キャッシュフロー表から 分かっていました。

だからと言って、ここで土地を現金で買えないと、

住宅ローンの審査の関係で、

住宅プランを煮詰める時間は無くなるし、

建築業者を比較検討する時間も無くなります。

比較検討できないから 建築費も高くなります。

そうならないための対策のヒントを、3点ほど

お伝えしていました。

変更したのは下記の通りです。

1.収入の修正・・・扶養を抜けるのを早めて、

少し収入upとしました。オレンジの塗りつぶし部分です

※家計改善の方法は 2つだけです。

①支出を減らす、②収入を増やす、

収入を増やすことにしたようです。

2.親からの援助・・・話し合い、

100万円援助してもらえることになりました。

これ以上は無理のようですが、それでもとてもありがたいです

※よかったですね。

3.奨学金の利用・・・大学の学費のうち、

200万くらいを奨学金でまかなうことにしました

※キャッシュフロー表から、教育資金がかかる

その一時点だけが ピンチで、

老後は まったく問題がないのだから、

子供には奨学金を借りさせて、一時点をしのぎ、

後は親が返済してあげる・・という作戦です。

これで自己資金を増やしました。

これで土地代も分譲地が視野に入るくらいの額になります。

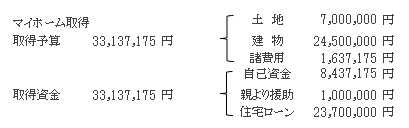

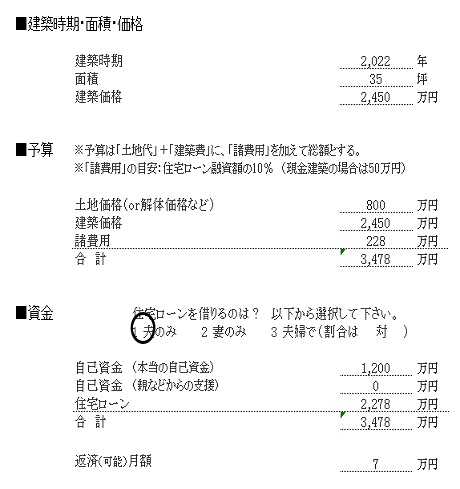

※シミュレーションの「土地代」ですが、

600万円と書かれている部分と、

700万円と書かれている部分があります。

どっち?

奨学金に関しては抵抗がないこともないのですが、

子供たちに背負わせないで

私たちで返済する予定で利用することにします。

※はい、今回は しょうがありません。

ここまで考えて、本当に

「伝家の宝刀」があることの強みと有難みを感じています。

※《注》 「伝家の宝刀」=キャッシュフロー表。

こんなに細かく考えてしっかりプランニングでき、

安心感が段違いです。

※はい、キャッシュフロー表を根拠に

色々な対策を具体的に考えることができます。

これがなければおそらくもっと頭金につぎこみ、

将来大変なことになっていたと思います。

※はい、当初のSさんの計画では、

マイホームに 景気よく 1200万円をつぎ込んで、

20年後に 家族で万歳! ‥する予定でした。

それでは、これでシミュレーションして

いただけますでしょうか。宜しくお願い致します。

※ところで土地代は? 600万円? 700万円?

メールをいただきました。

2021.5.25

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

武田様 佐々木様

お世話になっております。

メール顧問会員の〇〇県のSです。

失礼致しました!土地代は700万円です。

宜しくお願い致します。

※了解しました。

今日から 佐々木FPが 作業着手しています。

シミュレーション終了は・・

順調ならば、明日 5/26か?

お楽しみに・・。

メールをいただきました。

2021.5.23

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

武田様 佐々木様

お世話になっております。

メール顧問会員の〇〇県のSです。

急いでメールしようとした結果、

キャッシュフローを使いこなせていない計画

となってしまいました。

顧問会員としてお恥ずかしい限りです・・。

※はい、一般の方々とは違って、

当事務所の顧問会員であれば、

自分のキャッシュフロー表を持っています。

何かを計画する際には、これを根拠に

物事を考え、決定し、行動する事ができます。

有効に使いましょう。

改めて見直して、自己資金を600万にしようと思います。

そこで質問ですが、

確か諸費用で現金が必要なものがあったと思うんですが、

だとすると

自己資金として用意しないといけないという事になり

土地代としては600万全額は使えないということ

でしょうか?

※もちろんです。

マイホーム取得の際には、登記料や

ローン諸費用などの「諸費用」がかかります。

自己資金が少なく 住宅ローンの額が大きいほど、

諸費用も多額になります。

全額現金の場合で、40~50万円、

全額ローンの場合で、300万円近くに、

・・のようなレベルになります。

諸費用全額を自己資金とすると、

残りの現金では土地を買うのが難しくなってしまいます・・・。

※はい、そういうことです。

まず、「頭金」と「諸費用」は 現金で払うもの

と、思ってください。

で、自己資金として600万円を出すことにして、

仮に諸費用が240万円だとしたら、

残る現金は 360万円・・ということになります。

これでは、土地を現金で買うことができません。

土地を現金で買うことができないと、

色々な不都合が発生するし、

マイホーム建築の金額的にも 少なくても

数百万円を失う(損をする)ことになります。

※土地購入と同時に、ハウスメーカーを決定

してしまう人が大部分です。

自己資金なしでマイホーム取得をする人たちです。

大部分の人たちは気づいていませんが、

見えないところで(500~1000万円の)

大損をしているものです。

単純に 金額的な損をしている場合もあるし、

「そんな高い金額は払えないから」

と、我慢を強いられている場合もあります。

普通に建築業者比較をしてみれば、

「そんなに高額でなくてもできる」

ことが分かり、我慢をしなくて済みます。

人生最大の買い物で、比較検討すること無しに

建築業者を決めてしまっては いけません。

マイホーム建築価格は、業者によって

数百万円とか 1千数百万円とかの差が付くのが

当たり前のことだ・・という現実を、

しっかり認識しておきましょう。

※Sさんのケースは、キャッシュフロー表から、

このまま行けば 土地を現金で買うことは

できません。

・・が、どのような手を使っても、

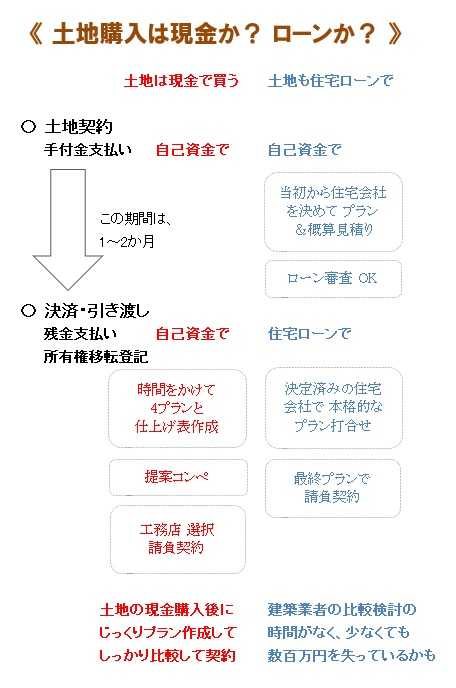

土地購入は現金で行いたいものです。

土地を住宅ローンで買うと、

当初から ハウスメーカーが決まってしまい、

不経済(数百万円を失う)この上ないし、

住宅プランの不満で精神衛生上も良くないです。

で、対策を いくつか、考えてみましょう。

色々、考え方はあるものです。

( できるかできないかは 別にして )

①キャッシュフローを改善する。

作製されているキャッシュフロー表が絶対

とは、限りません。

教育費のかかる「底」の時期の貯蓄残高を

もっと増やしておけば、現時点でもっと

マイホームにお金を出せることになります。

どうやって?

単純です。家計改善の方法は、2つだけです。

収入を増やす。支出を減らす。

ピンチの時期まで まだ長い期間があります。

以外に、かなりの改善ができるものです。

②親等の援助を得る。

単純な話です。よくあるケースです。

親から 500万円の援助をしてもらうとかで、

安い土地の地域なら、一件落着してしまいます。

③子供には奨学金を利用してもらう。

大学の資金は奨学金を利用してもらい、

卒業後の返済は 全額 親がやってあげるか、

手伝ってあげる。

キャッシュフロー表から S家のピンチは

一時期だけであり、老後は何も問題ないの

だから、借金返済を肩代わりしてあげる。

( キャッシュフロー表があるから言える )

‥というようなことが考えられます。

どれか一つで でなくても、

折衷案を採用して・・とかして、

土地は 現金買いできるようにしましょう。

色々お伝えして 状況を理解してもらった

上で、何回も申しわけありませんが、

現金で土地を買う計画にしましょう。

メールをいただきました。

2021.5.21

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

武田様 佐々木様

お世話になっております。メール顧問会員の〇〇県のSです。

マイホームシミュレーションのヒアリングシートを送ります。

今なら順番待ちがないとの事で、急いでチェックしました!

※ありがとうございました!

キャッシュフロー表の変更部分がありますので、

該当部分を黄色に色づけしました。

※下は、Sさんが調整したキャッシュフロー表です。

左が現役、右が老後です。

※「現役」の拡大。

※「老後」の拡大。

生活費・・・修正

妻収入・・・退職金の現金分・失業手当等の収入があり追加修正

妻年金・・・退職金の確定拠出年金分が入るので、

とりあえず現状の金額から手数料など引いた分を追加修正

(手数料でかなり持ってかれるのがよくわかりました・・・)

現在の貯蓄額・・・記入漏れ分を追加

※調整後のキャッシュフローグラフが 以下です。

またマイホームシミュレーションの土地についてですが、

希望エリアは坪10万もあれば充分いい所が買えますので、

広さはだいたいとしました。

どんな結果になるかドキドキします。宜しくお願い致します。

※Sさんのマイホーム計画は、以下です。

※来年のマイホーム取得の計画ですが、

自己資金1200万円を、頭金に投入する計画です。

「数百万円を手元に残したマイホーム取得」

いい感じの計画に見えますが・・

せっかく作成した キャッシュフロー表を見ないで、

現時点のお金の状況だけを見て計画したようです。

改めて、キャッシュフローグラフをみてみましょう。

※教育費がピークになる時期に、貯蓄残高は

1000万円ちょっとまでに 減ります。

ということは、単純に見ても、

今 1200万円の貯蓄を出してしまえば、

教育費がかかる時期には お金が足りなくなる

ということが分かります。

さらに言えば、

現在の家賃よりも 住宅ローン返済額の方が

多くなる計画なので、

教育費がかかる時期に 不足するお金は

さらに大きくなることになります。

このような危うい計画や行動は、

一般の方の中には チラホラあることですが、

生活設計をして キャッシュフロー表を

持っている人は、やってはいけません。

マイホーム取得計画は、きちんと

キャッシュフロー表とにらめっこしながら

行いましょう。

見た感じでは・・

自己資金は 500~600万円が妥当かな

という キャッシュフローです。

が、マイホーム建築の業者比較を十分に

行うためには、土地は現金購入が理想です。

安めの土地でなんとかならないか・・?

という印象です。

ということで、

佐々木FPの作業は一旦 保留にします。

感想・要望・質問をお待ちします。

メールをいただきました。

2021.5.19

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

武田様 佐々木様

お世話になっております、〇〇県のSです。

先程顧問料36,000円を振り込みましたので、

ご確認を宜しくお願い致します。

※年間顧問料の入金、確認しました。

ありがとうございました。

土地購入、マイホーム建築、これから

人生最大の買い物をすることになります。

間違いをしたり、後悔をしたり、

することがないよう、お手伝いをしていきます。

これからまた 一年、よろしく お願いします。

また、数日中にマイホームシミュレーションの

シートを送りますので合わせて宜しく

お願い致します。

※できるだけ早く 送ってください!

佐々木FPが今、手が空いている状態です。

早くだれかの資料作成がしたくて、

うずうずしています。

よろしく、お願いします!

メールをいただきました。

2021.5.18

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

武田様 佐々木様

ご無沙汰しております。

去年メール顧問会員としてお世話になりました

〇〇県のSです。

以前はマイホームシミュレーションのシートを

送って頂いた所で止まっておりました。

というのも、私が就職活動で余裕がなかったことと

(無事就職できました)、

※おめでとうございます。 良かった・・。

マイホームについて義実家との話がなかなか

まとまらずに停滞していたので進められませんでした。

ですがやっと落ち着き、

マイホームについても方向性が決まりましたので、

再度顧問会員になりシミュレーションと

実行支援をお願いしたく連絡をさせて頂きました。

以前の話では

義実家の一部建て替えで検討していましたが、

そうすると解体だけでなく複数の庭木の移植・

古井戸の埋め立て・分筆など

色々とハードルがあってためらいがあり、

※過去に同様のケースがいくつかありました。

このようなケースは

専門家の見積もりや意見の確認が必要だったり、

世代間の意向がまったく違っていたりして、

落としどころを探るのが なかなか難しい

ものです。

話し合った結果

新しく土地を探して建てることになりました。

よって土地探しとマイホームのシミュレーション

及び実行支援をお願いしたいのですが宜しいでしょうか。

※もちろんです。 喜んでお手伝いします。

ちなみに現在は、

土地についてはポータルサイトを見つつ

先日不動産屋さんに行って、

希望するエリア周辺についての傾向なとの情報を

聞きに行きました

(そこは大手不動産が経営する窓口ですが、

土地情報は他の

提携会社のものも探して紹介してくれるそうです)。

今週末に一旦希望に近い土地があるか連絡くれる予定です。

また他の不動産屋さんにもこれから行く予定です。

※はい、不動産屋さんは できるだけ多く、

声をかけておいた方がいいです。

マイホームについては、

ネットで情報を集めたり展示場などに行ったり

(もちろん勉強や参考にする為のみです)、

※もちろんですよ。

当事務所の顧問会員で、間違っても

展示場い業者で建てようとする おバカさんは

いません、分かっていますよ。

工務店をネットでピックアップしている途中で

まだ訪問はしていません。

宜しければ顧問料の振込手続きをしたいと思います。

宜しくお願い致します。

※はい、改めてまた よろしく お願いします。

まず、顧問料:36,000円/年を 振込んで頂きます。

そして、マイホーム取得シミュレーション作成。

そして、候補土地が出てきたら

土地購入実行支援料:55,000円/年の振り込み、

その後、土地が決まったら・・

マイホーム建築実行支援料:330,000円/円を

振込んで頂いて、プラン打ち合わせに入ります。

シミュレーション:

妻の働き方と その後の夫婦の人生。

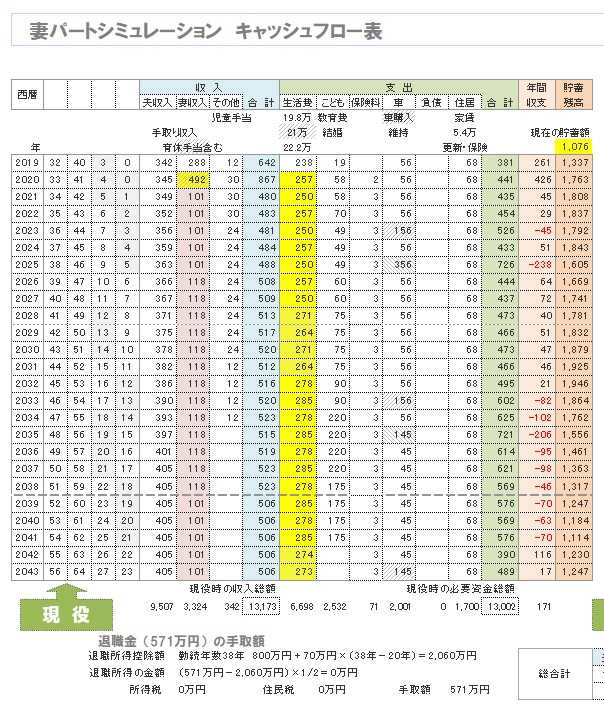

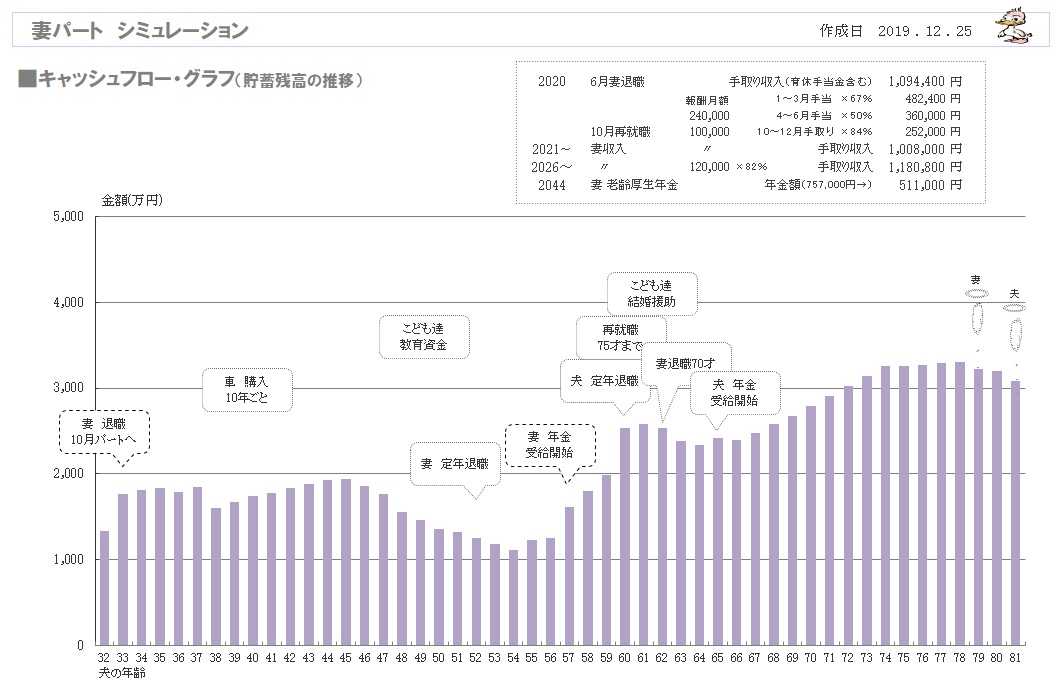

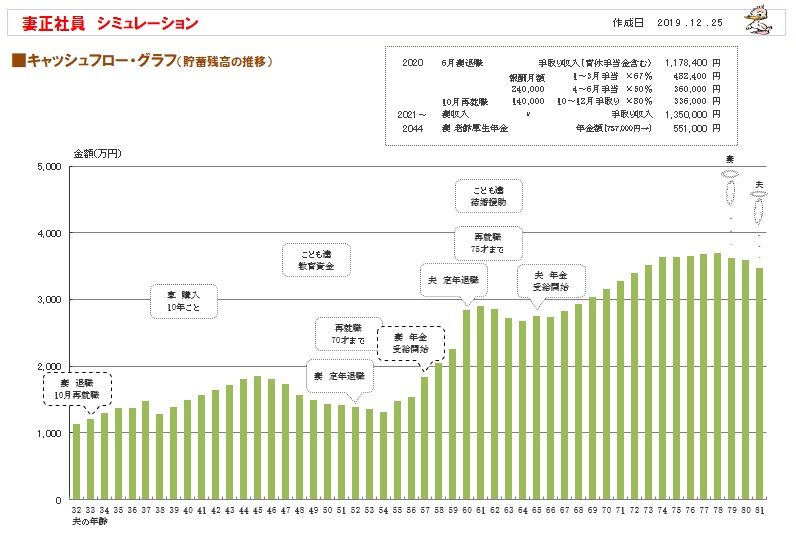

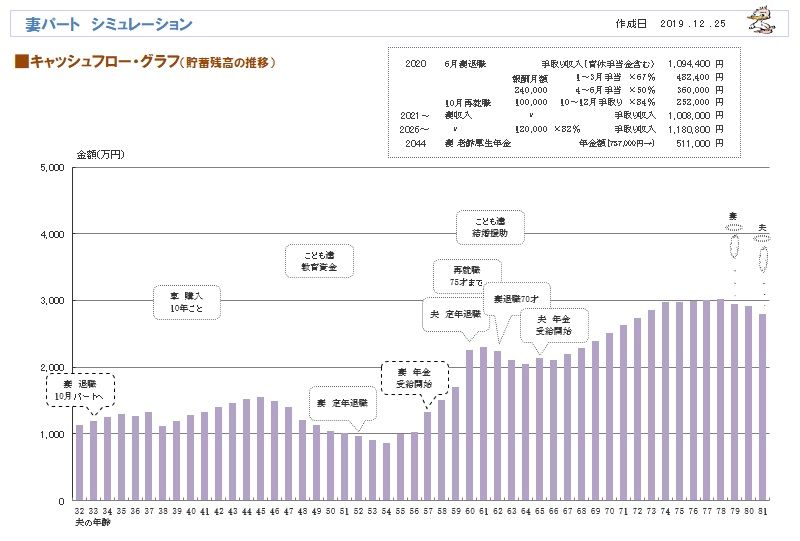

2019.12.25

※妻は、年収168万円、60~70歳は150万円の

正社員の場合の、夫婦の人生。

( 生活設計シミュレーション )

※妻はパートで、年収120万円、144万円、

60~70歳は120万円の場合の、夫婦の人生。

( 生活設計シミュレーション )

※まあ、妻はパートであっても、

夫婦の人生に問題は無さそうです。

しかし、どっちにしても・・

夫は75歳まで無理して働く必要は

無さそうです。

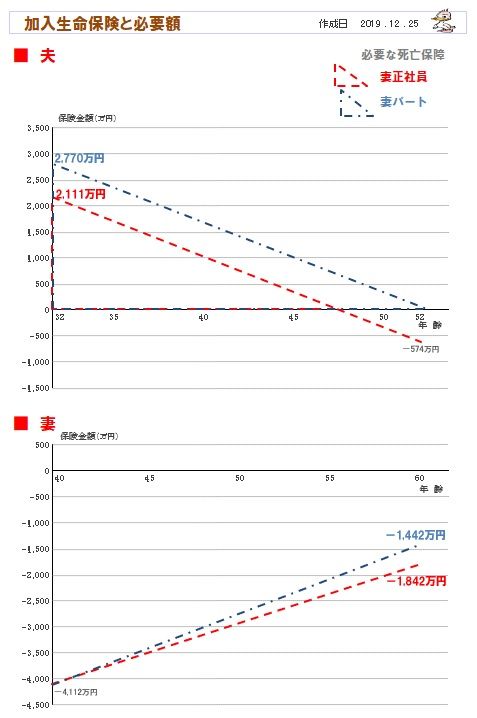

※死亡保障必要額の推移は、以下のグラフの

ようになりました。

赤は、妻が正社員、青はパートの場合です。

当たり前の事ですが、妻の収入が少なくなる

ほど、夫の死亡保障必要額は大きくなります。

※妻の収入が少なくなれば、正社員だろうが

パートだろうが、

夫の死亡に備える生命保険が必要になります。

どのような生命保険で備えるか?

特約などを一切付けない収入保障保険です。

( 必要額と同じ形の三角形の保障 )

同じ死亡保障額でも一番安い保険料で済みます。

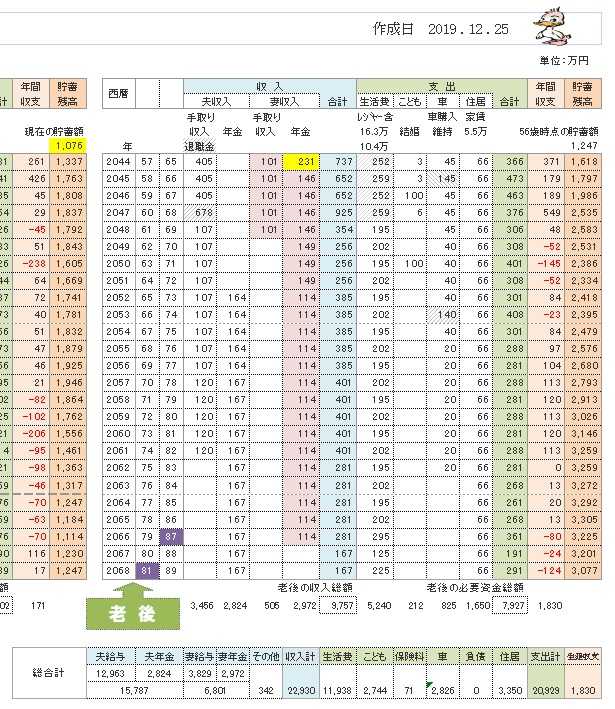

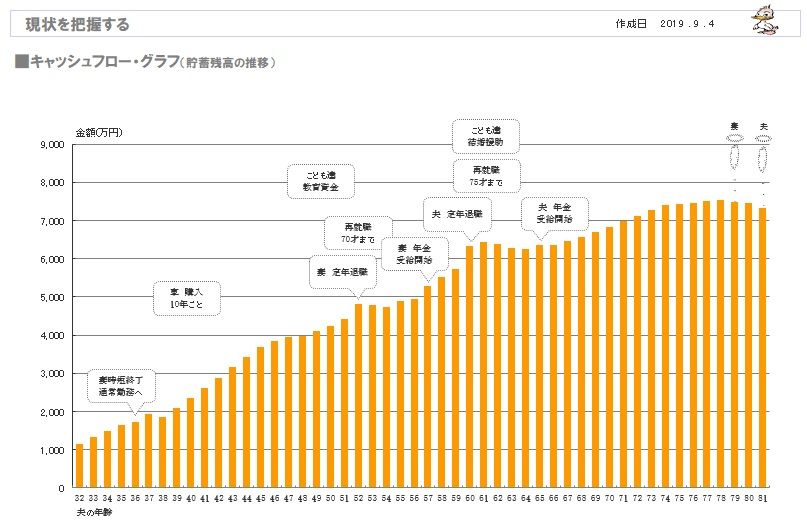

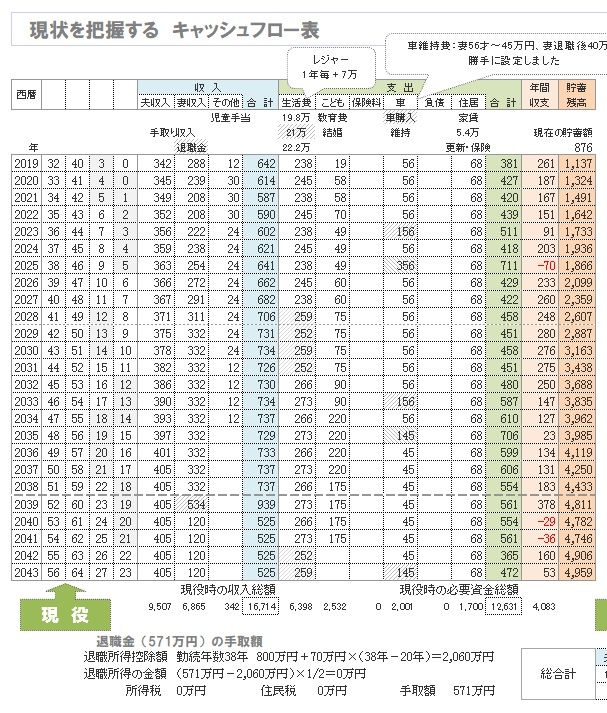

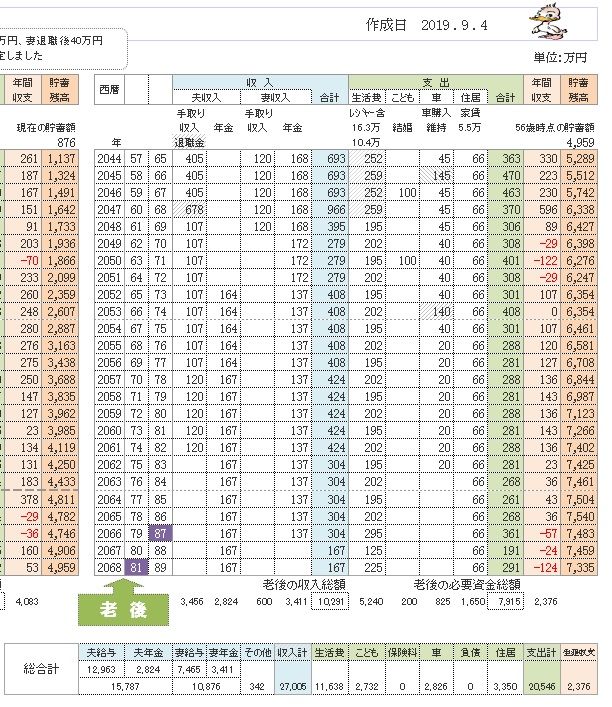

S家の現状診断時点の状況。

2019.9.4

※夫は75歳まで、妻は70歳まで、

それぞれ働く予定です。

そんなに頑張らなくてもいいように

見えます。

※キャッシュフロー表のグラフの根拠が、

このキャッシュフロー表です。

左が現役、右が老後です。

※読者の皆さんも、キャッシュフロー表、

マネをして作ってみましょう。

※現役の拡大。

※老後の拡大。

※夫婦それぞれの死亡保障必要額の

検証結果です。

現時点と20年後(教育費がかかる時期)を

押さえて、検証しています。

※「必要額」-「手当可能額」=

・・という算数を行なうので、

マイナスということは、

死亡保障は不要・・ということです。

この結果が出る前から、

Sさん夫妻はまったく生命保険には

加入していませんでした。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止に マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

いつも、説明になっていないべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

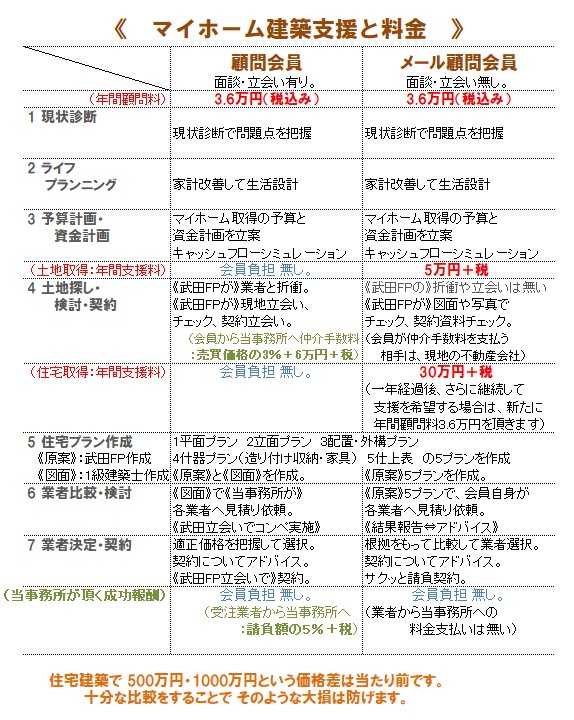

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

( メール顧問会員は 月日を指定して 受付けます )