教育費が無くなるんじゃないか?

と思うと、妊活に踏み切れません。

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

こんにちは子どもの育児教育資金についてです。

※おバカさんです。

お金に色を付けようとしてはいけない。

目的別貯蓄の発想をしてはいけない。

敵の思うつぼ・・に。

結婚2年目 26歳主人会社員、私26歳扶養内でパートを

しています。2人合わせて手取りが25万程です。

※微笑ましい・・。

将来2人子どもを授かりたくて

そろそろ妊活を始めたいと思っていますが、

育児と教育資金に不安があります。

ネットで調べると大学卒業までに莫大なお金がかかります。

先日マイホームを購入し、

頭金2000万(支援金含め)残りのローンの支払いは

3500になります。

※えっ!? マイホームを購入?

手取り25万円で?

月々の6〜7万円の返済。ボーナス月15万。

※月払い オンリーにしたかった・・。

引越しの費用を引いて夫婦合わせて1000万程貯金が

あります。

※えっ!? マイホーム取得後もまだ1000万円?

手取り25万円で?

(この貯金は大学費用に全額当てたいと考えています。)

※おバカさんです。

そいやって「目的別貯蓄」の発想に縛られた

固定観念のままだと、

何をどうするのが家計に最もいいことか?

を 検討するチャンスも失う。

ローン控除を受けてから

できる限りローンはまとめて返したいと思っていますが、

そうすると子どもの教育資金が足りないんじゃないかと

思って妊活に踏み切れません。

※おバカさんです。

ローンをまとめて返済すると

教育費が足りなくなるんじゃないか?

足りなくなるかどうか?

を確認する作業をすればいいだけのこと。

って、金融業界にや保険業界に「無料相談」

してはいけない。

なんで無料か? 役に立たないからだ。

むしろ 大損をするかもしれないからだ。

じゃあ どうすればいい?

単純で簡単なこと、生活設計をすればいい。

我が家のキャッシュフロー表を作ればいい。

それだけのこと。

それだけで、

「お金に振り回されない人生」になる。

「根拠を持ってお金を使える人生」になる。

私の方も基礎疾患がありリスクを考えると

30までには授かりたいと思っています。

長くなりましたが、

・妊活を初めても金銭面で今後やっていけるか

・もう少し貯金額を増やした方がいいか など

回答者様の感想をお聞かせください。

※その確認が 生活設計でできる。

我が家のキャッシュフロー表で 確認できる。

「目的別に分けて貯蓄する」のではなく、

「人生の全ての支出をしながら

毎年の貯蓄がどのように推移するか?」

を確認することで、人生全体を確認できる。

当ブログ画面の右帯の

「ギャラリー 教育費 死亡保障必要額」

( 顧問会員の数十件の事例を掲載 )

を参考に、自分たちのモノを作ってみよう。

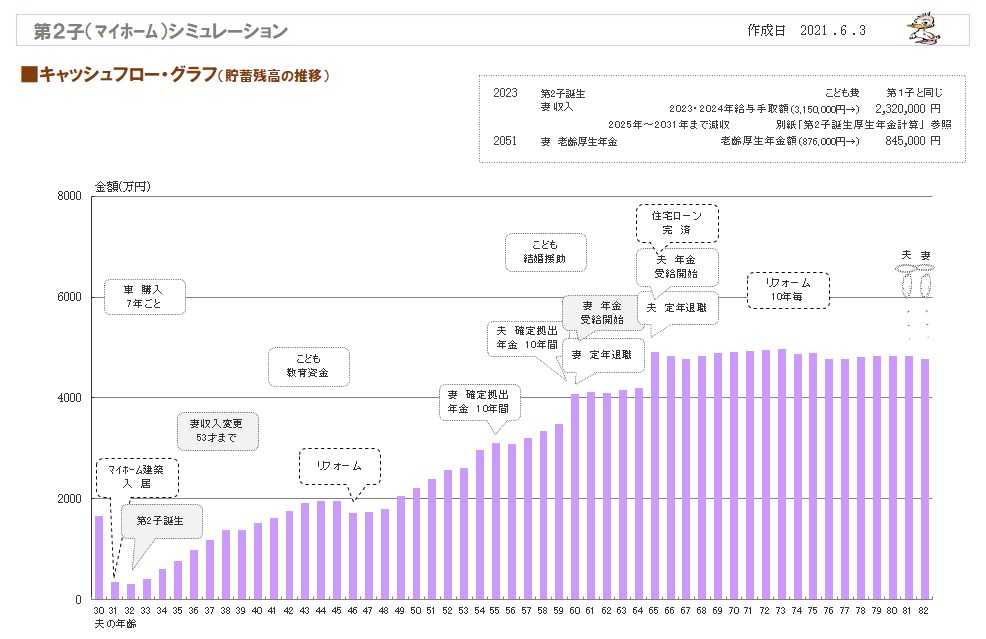

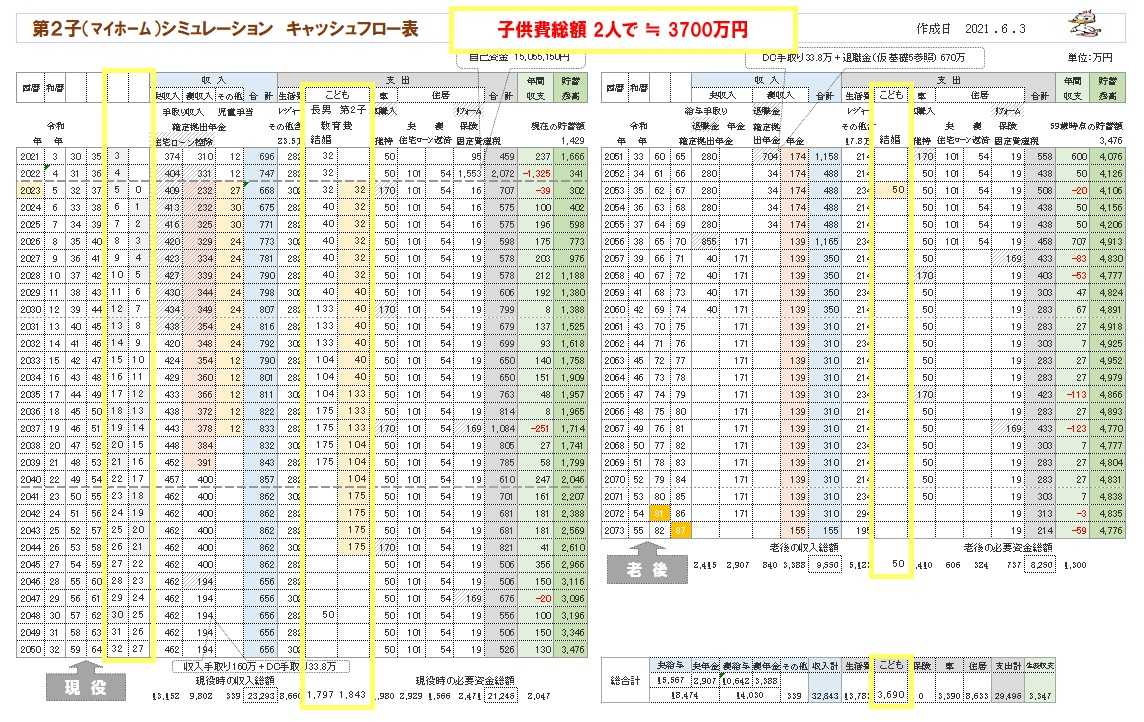

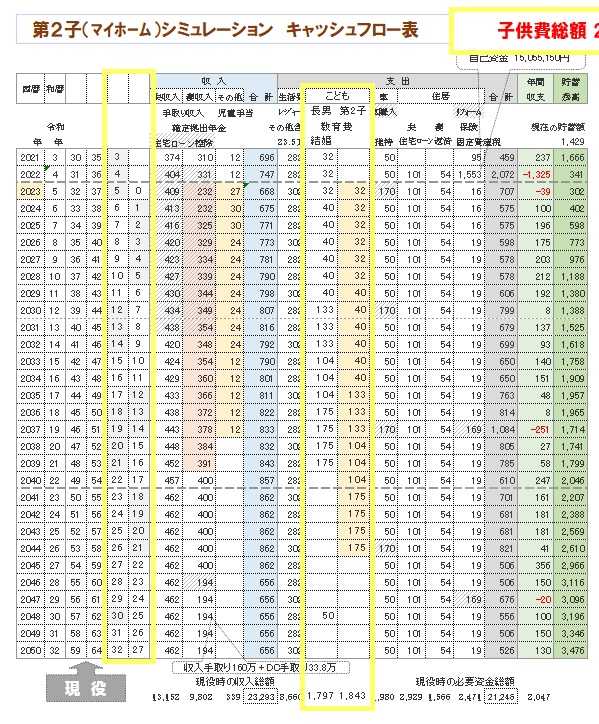

参考までに その内の一事例を掲載します。

マイホーム取得と教育費がからむ事例。

教育費の部分を黄色で示しています。

( 子供2人で 3700万円のケース )

参考事例 《 S家 30代:子供2人 》

2021年6月

※子供2人4人家族のキャッシュフローグラフ。

( 一年ごとの貯蓄残高の推移 )

※同じく キャッシュフロー表。左が現役、右が老後。

読者の皆さんも 参考にして 作成してみましょう。

黄色のワクが、子供にかかる費用部分です。

※現役の拡大。

※老後の拡大。

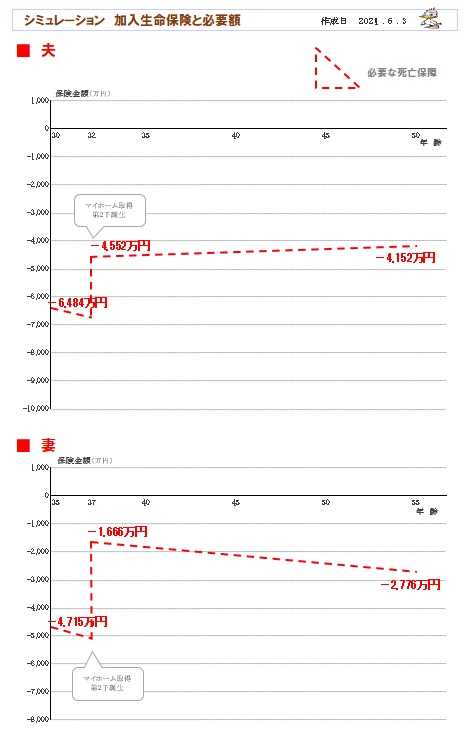

※子供がいる時期の 死亡保障必要額、

どうなるか? きちんと検証してみましょう。

まず、夫は・・?

※そして、妻は・・?

※夫婦の「死亡保障必要額の推移」をグラフで

見てみましょう。

※このケースでは・・

子供が2人いても、フルタイムの共稼ぎなら、

死亡保障が不要なことが分かります。

つまり、生命保険に加入して お金を失う必要がない

・・ということです。

A

それだけの貯金ができるなら大丈夫な気がします。

今更ですが、もう少し安い家を購入したらよかった

かなーとは思いますが。

うちは主人(当時27歳)の収入のみ手取り24万ほどで

大手銀行で2200万しか借りられなかったので、

主様の職場の安定やそれだけ貯蓄できる力が有れば

問題ないように感じます。

はっきり言って貯金なんて

あるだけいいに決まっているので果てしないですよ。

しかも、かなり堅実に生活されているようですし、

もう少し人生楽しんでもいいのかな?

とは思います。

うちは、結婚後半年だけ共働きをしました。

3歳差で2人産んで下の子が2歳の時にパートを

しだしました。

(専業主婦6年で扶養内で働き出して6年半)

一方友人は2年正社員で共働きし、妊娠5歳差で出産。

(専業主婦9年、下の子が3〜4年生で

働くつもりらしく後5年は働かないようです)

同じ職種だったので大体の給与もわかりますが、

ご主人だけの給与だけで生活しているとして単純計算で、

今の地点で大体同じくらいの貯蓄額なんじゃないかな?

と思います。

子どもにかけるお金は先延ばしにしても同じです。

もちろん、ずっと正社員で働いていたら別で、

やっぱりかなりたまるでしょうが。

子どもへの負担はもちろん、おご夫婦の負担から

お金がある分やっぱり使っちゃいますし

生活レベルは上がるので私学に行かせたい、

趣味を楽しみたいなどあきらかな目標や、

仕事へのやりがいがないと大変だと思います。

友人みたいに正社員で短期で貯蓄もいいと思います。

私みたいに、出産後、扶養程度で働いて

コツコツでもいいのではないかな?と思います。

うちは順調に進学してくれれば、2人目が大学卒で

主人が50歳手前なのでそこまで日々の収入は使い、

そこから老後の資金をたっぷり貯めてもいいかなと

思っています。

いろんな考え方ややり方、年齢もあるので

どれがベストとは言えませんが、疾患があるようなら

早めに産んだ方がいいかもしれませんね。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止のために マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

隊長! また おバカを一名 発見しました!

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp