26才、女性、独身、一人暮らし、

会社員です。

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、コメントしています。

Q

積立NISAについて

※おバカさんです。

選択肢に入れるだけで、立派なおバカさん。

金融業界と政府の思惑に、

洗脳されてしまってはいけない。

こんな おバカさんが 非常に多い、あぁ・・。

26才、女性、独身、一人暮らし、会社員

年収350万円の者です。

※それくらい 稼げているのなら、

業界に洗脳されて 振り回されていては

いけない。

これから結婚するかもしれない。

子供が産まれるかもしれない。

マイホーム取得をするかもしれない。

ここでバカなことをして「融通の利かないお金」

を作ってしまってはいけない。

お金は 融通できてこそ、お金。

我が家のお金は、融通が利く状態にしておきたい。

老後資金を積み立てようと思い、

※おバカさんです。

その発想がいけない。

業界の思惑通りの「目的別貯蓄」の発想

をしていてはいけない。

キャッシュフロー表の作成を練習しよう。

「目的別貯蓄」ではなく、

人生のあらゆることに支出しながら、

毎年の「貯蓄総」額が どのように推移するか?

自分の人生を確認してみよう。

無事な一生を確認して 安心しよう。

それが、生活設計だ。

( 目的別貯蓄は 全く不要だと理解できる )

1月から楽天銀行楽天証券で積立NISAを始めようか

と思っています。

※おバカさんです。

すっかり、洗脳されています。

本当に、どっぷりと洗脳されています。

全くの初心者で勉強中なのですが、

※おバカさんです。

敵の思惑通りの行動をしていてはいけない。

金融業界は 大歓迎です。

オールカントリーを使用、月に33333円投資

しようと考え中ですが、

こうしたら良いなど、

何かアドバイスを教えていただけませんか?

※おバカさんです。

業界人のアドバイスをいただいて、

深く深く洗脳されていくことになります。

補足

生命保険等は現在何も入っておらず、

明治安田生命のじぶんの積立というのも

保険+貯蓄で考えてみたのですが…

※おバカさんです。 保険で貯蓄するな!

初心者なので積立NISAか、イデコか、

じぶんの積立(保険)か、

何かしらで資金形成を考えています。

いちばんおすすめな方法をご教授下さい

※おバカさんです。 完全に洗脳されている。

資産運用をして、ウハウハだった時代は、

はるか昔の 1,970年代や1980年代のことだ。

株をやっても、不動産をやっても、何をやっても

皆がボロ儲けできた。

「何かいい方法はないか?」ではなく、

「何をやっても、今日より明日が豊か♪」

な時代だった。

現在はどうか?

「何かいい方法はないか?」

なんて、アホな発想をしてはいけない。

今は「何をやっても高収益になることはない」

すべてが低金利、低収益の時代だ。

そのことを認識した上で、きちんと生活設計しよう。

地に足をつけてキャッシュフロー表を作ろう。

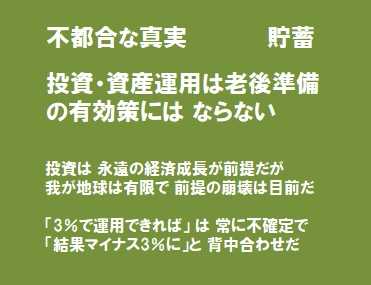

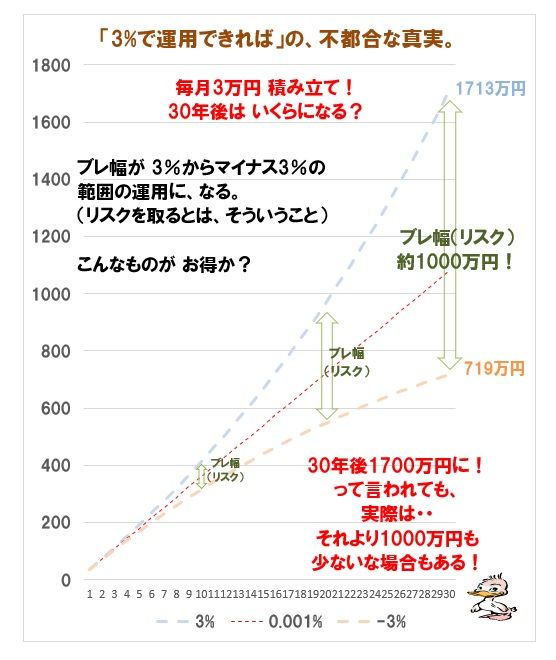

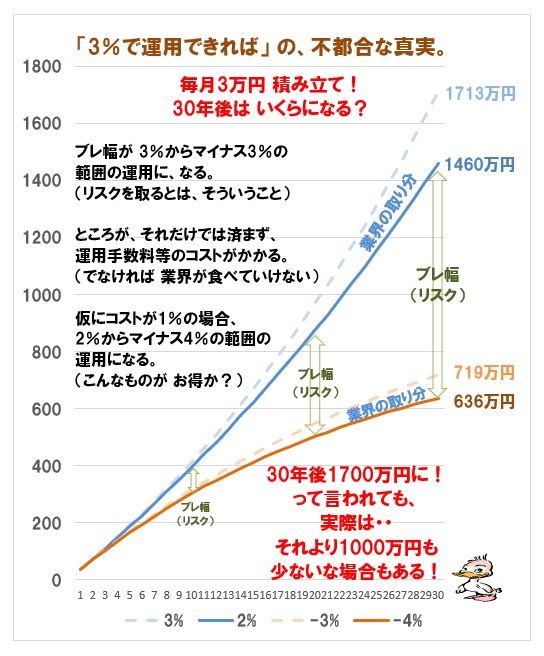

※「3%で運用できれば♪」の夢のような話には、

「マイナス3%運用になってしまったら」という辛いお話が、

背中合わせのように くっついています。

そのブレ幅の事をリスクといいます。

※金融業界が長期投資推奨の際に説明するような・・

「投資期間が長くなるほど リスクが低減される」などと

いうことは まったく無く、長期間になるほど、ブレ幅は

増大していきます。 ( リスクは増大していきます )

※仮に「3%運用に成功」したとしても、その分がまるまる

収益としてもらえることにはなりません。

プラス運用になろうが、マイナス運用になろうが、

金融業界の高額な手数料が、せっかくの収益を下押しします。

※30年間、さんざん お金に振り回されるより いい方法は?

※赤い線、これが「普通預金」です。

リスクは無いし、これが一番いいんじゃない?

A

良いと思いますが。

投資信託はリスクのある資産となりますので、

貯蓄は貯蓄でしておいた方がいいです。

月々の余剰金を半々でぐらいが、

良いバランスかと思います。

iDeCoを進める方もいますが、

確かに税控除による節税効果がありますが、

いざという時に引き出せないのと、

実際は節税ではなく税の繰延べであって

受け取り時に課税される

という複雑さを持つものなので、

よくその辺を理解したうえで、

iDeCoは始めるべきと私は考えます。

※シンプルな条件としては、退職金が出ない会社で

定年まで勤めあげるつもり、且つ、月々の余剰金が、

つみたてNISA+iDeCo=貯蓄額ぐらい

あるのであれば、初めてもいいと思います。

A

・まず保険は考えないほうが良いと思います。

投資先商品や手数料がブラックボックスになって

いたりするものが多く、このリターンが妥当なのか?

が判別できない可能性があります。

保険という「箱代・包装代」が高く、

肝心な中身はこんなに小さいの?!という小包、

と思ってよいと思います。

・死亡保障は、共済などの掛け捨てのものが一番合理的です。

(お若いですので、掛け金も安いと思います。)

・専業主婦にならず、何等か働き続けたい、

ということであれば特にですが、idecoが最優先です。

掛け金がすべて所得から差し引かれますので、

年末調整で感涙が流れるかもしれません。

idecoは、ご指摘のような

全世界型のインデックスファンドを取り扱っている

証券会社を見つけるのが良いと思います。

・積み立てNISAは、その次の優先度でよいと思います。

完全に私見ですが、給料が増えたらちょっと増やすかあ、

みたいな感じで最初は小額から始める、

という考え方もあるかなと思います。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止のために マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

隊長! また おバカを一名 発見しました!

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp