|

|

|

|

2022/03/15

カテゴリ:住宅ローン

融資の際に必要なコストや・・

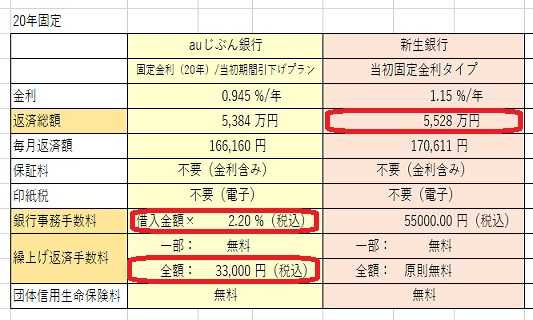

遅くなりましたが、au自分銀行の借り換えコストは 以下になります。

au自分銀行 *保証料:金利に含む *印紙税:不要(電子) *事務手数料:借入額×2.2% *繰上返済手数料 [一部]無料 [全額]変動:無料 固定:33,000円 *団体信用保険料:金利上乗せ無し *抵当権設定費用 [登録免許税]借入金額×4/1,000 [司法書士費用]6〜10,000円 *抵当権抹消費用 [登録免許税]個数×1,000円 [司法書士費用]20,000円/件 *固定金利の再設定:無料 *条件変更手数料:5,500円

添付に銀行比較を添付しました。

変動、10年・20年固定共に金利で考えると au自分銀行になるのですが、 色々と調べてるうちに

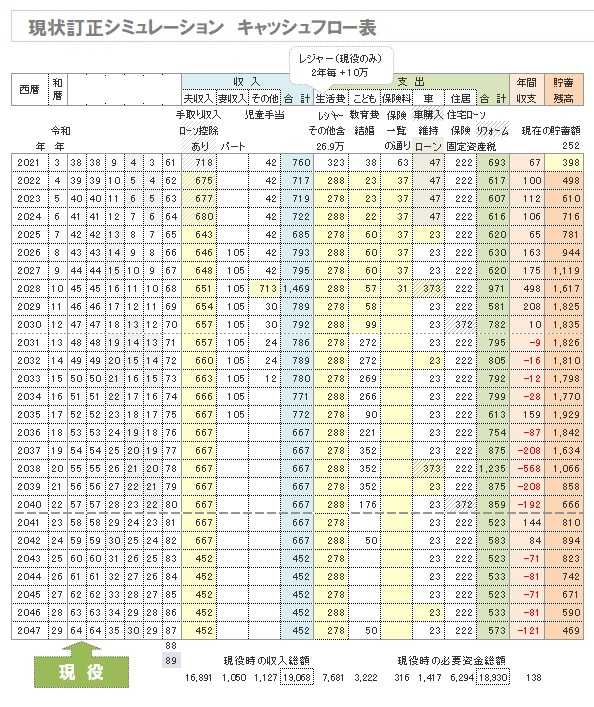

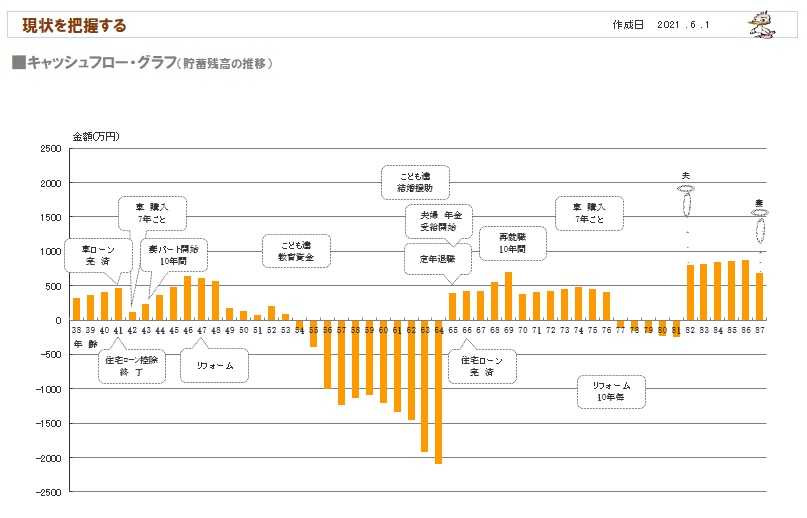

迷える子羊にご指導ご鞭撻をよろしくお願いします‥ ※Kさんは 現在 変動金利の住宅ローンを 返済中です。 ところが、Kさんの人生は以下のように 教育費がかかり時期に 危うくなります。  ※本来、変動金利の住宅ローンを借りられる 家計状況ではなかった・・ということです。 ( キャッシュフローが潤沢なら Ok ) で、固定金利への借り換えを検討し始めた ところですが、 「固定金利にすると支払いが増えてしまう」 というお話でしたが、 変動金利のままでは もっと悲惨なことに なるかもしれません。 ちょっと支払いが増えても、それに対応 できる「家計」を作っていくしかありません。 で、キャッシュフローグラフからは 10年固定でも危うく、20年固定以上でないと 安心できないことが分かります。 なので、20年固定の住宅ローンを選択する ことになりますが、 Kさんは「金利」のみで考えて、 auじぶん銀行と決めつけていますが、 前回 私は質問を投げかけました。 「借り換えコスト」はいくらになりますか? メールをいただきました。

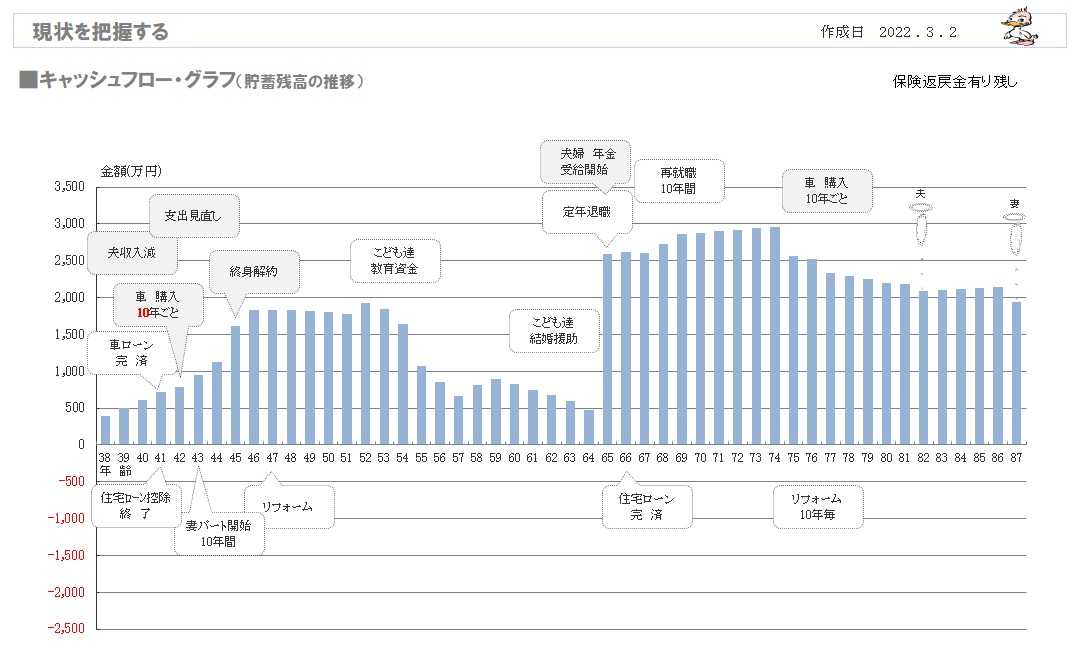

コメントをいただいてから返信が遅くなり CF表の修正に手間取りました。。。 現時点CF表に修正しましたので添付にて送付 ※現役時代の収入が減れば、年金も減ります。 生命保険については現状診断後の2021.6.16に 返戻金有りの保険を残しています。 ※無駄に加入していた終身保険、 その他見直しによる変更点は以下のとおりです。 ・生活費 ・子供費 ・車費 ・夫収入

改めて住宅ローンの借り換えについてご教授

よろしくお願い致します。 ※本人作成のCF表を 当事務所で修正しました。

《20年固定》 金利:0.9% 総返済額:+1,120,000円

メールをいただきました。

武田先生、佐々木様、昨年はお世話になりました。 遅くなりましたが本年もよろしくお願いします。

昨年、作成して頂いたキャッシュフローを元に その後、モゲチェックにて

改めて 昨年行ったモゲチェックのシミュレーションは

《変動》 金利:0.41% 月返済額:-9,000円 総返済額:-3,000,000円

《20年固定》 金利:0.9% 総返済額:+1,120,000円

変動金利→固定金利への借り換えでは返済額において とはいえ、 金利上昇リスクを担える余力はないのが現状だと 借り換えによる返済額のメリットがなくても、

変動、10年固定、20年固定、35年固定/フラット等、 ※現時点のキャッシュフローの状況次第です。 相変わらず、気持ちだけが先行していて よろしくお願いします。

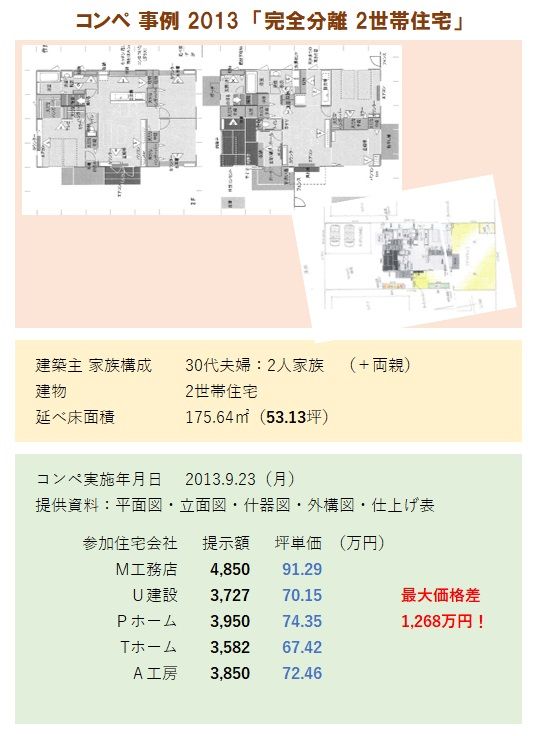

現状診断の結果。 2021.6.1 ※このまま行くと、Kさん夫妻の今後の人生は、 Kと申します。 現状診断から将来のライフプラン(住宅ローンや保険など) について、武田先生にご相談・ご協力いただきたく 申し込みさせていただきました。 ※長文になりますがご容赦ください。 実は5年ほど前にもメール顧問会員に申し込みさせて いただいています・・。 ※あ・・ そうでしたか。 しかし、会員になるのと同時期にまさかの定期異動に よる慣れない地での単身赴任や〇〇があり、 ヒアリングシートの作成や必要書類の準備に 取り掛かることが出来ず、会員期限が迫ってしまいました。 ※そうだったんですか。 武田先生から 「会員期間内にヒアリングシート・添付書類を 提出し、現状診断だけでも頑張って終えましょう」 と言って頂きましたが、 結果的にヒアリングシート・添付資料の提出が間に合わず、 断念せざるを得ませんでした。 ※残念でした。 せっかくメール顧問会員になれたのにそのチャンスを 活かすことが出来ず、 将来への不安を抱えたまま現在に至ってしまっています。 再度メール顧問会員の申し込みを行い、 改めてライフプランについて、 武田先生にご相談・ご協力して頂くことは可能でしょうか? ※もちろんです。 誠に勝手なお願いで申し訳ありませんが、今一度 将来を見据えた人生設計を立てるチャンスをください。 ○相談内容 ・住宅ローン 6年ほど前に2世帯住宅を建築しました。 (私が片親であり、母親一人で生活していたため) ※2世帯住宅は 規模が大きくなります。 自分達で土地を探し、 ※そこまでは良かった。 建物をお願いするハウスメーカー経由で購入しましたが、 ※それは まずかった・・。 建築業者経由で土地を買ってはいけない。 その業者の言い値で建てることになります。 少なくても、数百万円を失います。 建物の設計段階で色々あり、 土地のみの購入となってしまいました。 ※ ・・。 その後、他のハウスメーカー(工務店)でローンの借り換え (ハウスメーカーとのモメ毎に銀行が起因しているため) と建物の建築を行いました。 ※あ・・ 銀行も からんでいたんですね。 2世帯住宅という事もあり、 嫁姑問題を危惧して完全分離型に近い住宅にしたため、 5,500万の借入となりローン返済に不安があります。 ※文面からは 分かりませんが、「他の工務店」と プラン作成から見積もりまで出してもらって、 おそらく 建築業者の比較検討はしていなかった のではないかと 思われます。 つまり、金額が とんでもなく高いものになって しまい、そのまま契約したのかと。 今から言っても しょうがありませんが、 ここで 少なくても 数百万円は余分にお金を 払ってしまったかもしれません。 規模が大きな家の場合は 数百万円では済まず、 1千万円台の大金を失うケースも普通です。 きちんと 業者比較をしていれば、 住宅ローンも そんなに多額にならなかった かもしれません。 ( 今言っても しょうがないですが ) 参考までに、2世帯住宅の過去の事例を紹介します。  ・保険 保険の加入はムダという考え方から清算しなければと 思いながらも、本当に大丈夫だろうか ・・という不安が拭えず滞っています。 ※はい、完全に洗脳されています。 典型的な日本人です。 ( だから保険業界は成り立っている ) ムダなお金を垂れ流すことのないようきちんと清算 したいです。 ※洗脳から脱出できるか? そこが問題です。 ・貯蓄 350万ほど(貯蓄型保険の返戻金含む) ※ ・・。 恥ずかしながら保険で貯蓄をしてしまっています‥ 解約すべきと思いながらも 返戻金との差額から解約を踏み止まってしまっています。 ※あとで・・中途解約で損をする金額と、 その解約返戻金での繰上返済で節約できる利息額、 比べっこしてみましょう。 ・養育費 子供が3人いるため、学費等含め必要な資金等の準備が不安です。 ・老後 今のままで老後の生活は大丈夫なのか?どのようになるのか? 今のうちにやっておくべき事があるのではないか? と不安です。 ※教育費や老後費については、 キャッシュフロー表を作ってみることで、 見通しを確認することができます。 多額の住宅ローンに子供が3人、何とかなるだろう、 何とかするしかないと思って 自分なりにローンの借り換えを検討したり色々調べていますが その都度将来への不安が大きくなっていくのを感じています。 ※将来が見えないから 不安が増幅されます。 もう遅いかもしれませんが、 きちんと生活設計を見直し少しでも良い人生設計を立てたいです。 ※きちんと キャッシュフロー表を作成しましょう。 ○生活設計の意識について ・夫:上記にも述べさせていただきましたが、 まずは現状を理解し、ムダなお金の垂れ流しを食い止め、 確実なローン返済を計画したいです。 また、子供3人に対し貯蓄が少ない事もあり しっかりと貯蓄出来る生活設計を立てたいです。 そして将来への不安に怯える日々から脱却したいと 考えています。 ・妻:少しずつでもしっかりと貯蓄を行っていきたいと 思っています。 出来るだけ子供3人が不自由なく過ごせる生活設計を 立てれればと思っています。 多少窮屈な思いをさせてしまうかもしれませんが、 ローン返済などの資金繰りに追われ不安にさせて しまったり、 養育が疎かになるのは子供のためにも避けたいと 思っています。 将来を見据え、安定した生活設計を立てたいです。 ○住所 略 ○家族構成 夫:30代・会社員 妻:30代・専業主婦 子:小学生 子:幼児 子:幼児 母:60代・派遣社員 家族のためにも今一度、将来を見据えた人生設計を立てたいです! よろしくお願い致します。 ※メール顧問会員になるための案内を送りました。

※仕事を終えたら、気持ちよく 汗を流そう! ( 帰宅後 おいしくビールを飲むために♪ ) 《 当FP事務所の 勤務シフト 》 〇 商品販売をしない。 〇 しがらみを持たない。 誇りをもって、愚直に、 《 顧問会員を希望する場合は 》 お気に入りの記事を「いいね!」で応援しよう

最終更新日

2022/03/15 01:06:52 PM

[住宅ローン] カテゴリの最新記事

|

|