自分の頭で考える生活設計。

1級FP技能士 武田 つとむ

発見したばかりのQ&A記事を取り上げて、

コメントしています。

STOP WAR! STOP PUTIN!

STOP WAR! STOP PUTIN!

Q

家計診断をお願いします!

今後の働き方や子供の人数について

夫婦で考えに相違があり、皆様ならどうされるか

ご意見をお聞かせいただければと思います。

【私たち夫婦について】

・ 夫:38歳・年収1000万円・会社員

・ 私:32歳・年収600万円・公務員・現在産休中

・来月男の子が産まれます(第一子)

・貯金3000万円(夫1000万・私2000万)

・住宅ローン残債3000万(夫名義・残り30年)

・東京都内在住・私の実家から徒歩15分

・結婚5年目

※このまま共稼ぎを継続するのであれば、

まったく何の不安も感じなくていい家計です。

生命保険も 一生不要なので、他の夫婦のように

生命保険でお金をたれ流す必要もないし、

何の心配も不安も 感じる必要はありません。

【質問】

①ローンの返済について。

私は後500万円程度貯金が貯まったら、

一括で返済してしまいたいと考えています。

※はい、健全な考え方です。

しかし夫は繰上返済はするつもりがないとのこと。

※おバカさんです。

理由は住宅保険は死亡保険代のかわりでもあり、

※おバカさんです。

保険屋さんとかの営業トーク通りです。

しっかり 洗脳されています。

なぜ、おバカさんなのか?

① 生命保険料でお金をたれ流します。

②住宅ローンの利息でお金をたれ流します。

合計で、少なくないお金をたれ流します。

現金はなるべく

手元に置いておいたほうが良いとの意見です。

(夫は至って健康です)

※そうやって「手元に置いたお金」を、

あーしましょう、こーしましょう・・と、

金融業界や保険業界が営業を仕掛けます。

ローンは私が組んでるわけではないので

強く言えないのですが、

完済できるだけの貯蓄があっても

予定通り返した方が良いものなのでしょうか?

※さっさと返済した方が、

大量のお金たれ流しを止めることができます。

②夫は専業主婦を希望しています。

待望の第一子ということもあり、

仕事はやめて子育てに専念してほしいとの

ことです。

※おバカさんです。

そうなると、ライフプランニングは、

まったく別物になってきます。

私はお金をできるだけ残したいので

仕事を続けたいと思っています。

※はい、続けた方がいいに決まってます。

考えたくはないですが、

夫が病気やケガをするかもしれませんし、

離婚するかもしれませんし...

※はい、それらの可能性は ゼロではありません。

共稼ぎで 潤沢なキャッシュフローを

継続できていた方が、

リスクは限りなく小さくなります。

それと夫は片働きになったら生活水準が

下がるとは考えてない気がします(・_・;

※はい、現在の年収での生活に

慣れてしまっているでしょうね。

都内住み、ローンあり、子供0歳で

世帯年収1000万円でもある程度余裕を持って

生活できるものなのでしょうか...?

※客観的に見れば そういうことですが、

もう5年も 現在の収入と支出に

慣れきっているとすれば、

収入が600万円減った状況での支出に、

対応は難しいかもしれません。

③夫は子供が2人は欲しいと言っています。

もう一人産むなら絶対に仕事は辞めないとは

伝えています。

ただし、年齢的にも経済的にも私はかなり不安です...

将来どうなるかわからないとはいえ、

現在私たちの状況だった場合、

皆様なら子供の人数をどのようにされますか?

※現在のダブルインカムのままであれば、

普通に考えれば、子供は2人でも

3人でも 問題は無いように見えます。

夫は楽観主義者で

「なんとかなる!」という性格なのですが、

私は絶対大丈夫だと確信できないとなかなか

前に進めないタイプで、

ライフプランでの衝突が多いです。

※それは、きちんと生活設計してみた

ことがないからです。

生活設計してみればいいことです。

夫婦の生涯のキャッシュフロー表を

作ってみればいいことです。

お互いに少し極端なところがあるかと思い、

皆様ならどうお考えになるか知りたく質問を

致しました。

よろしくお願い申し上げます。

※下に、キャッシュフロー表の実例を

掲載します。

参考に夫婦で、自分たちのモノを

作って見ましょう。

A ※この回答者は、保険屋さんですね。

①病気だけが保険の対象ではありません。

例え健康でも交通事故には勝てないでしょう。

最低でも定年時まで借り入れは維持していた方がが

保険としてのメリットがあります。

※この営業トークに だまされないように。

定年まで死亡保障が必要なことはありません。

保険加入は、基本的にお金を失う事です。

できるだけ、保険には加入しない方がいい。

②出産が終わってから考えた方が良いですよ。

あなたもお子さんも託児できるような健康体で

いられるかどうかは今はわかりません。

あなたの考える「ある程度余裕もって生活」が

どの程度の事を指しているかわからないので、

回答不能です。

③ご主人1馬力で専業主婦とお子さん2人は

通常なら余裕の年収です。

それで不安があるという事は

一体どんな生活をしているのかと思います。

現状の2馬力なら年間600万程度の貯蓄が可能

なはずです。

ご主人の定年まで25年とみても1億5千万の

貯蓄ができますし、

専業主婦となったとしても年間300万に貯蓄

はできますので、6000万の貯蓄が可能です。

現在に貯蓄額にそれぞれ上乗せされますので、

不安になる要素は無いと思われます。

どちらかと言うとご主人は大筋において

問題無いようにしてから行動するタイプ、

あなたは不安要素をはっきりさせずに恐れる

タイプのようです。

起きる可能性のある問題を列記して、

それぞれの対策を考えておいたらどうですか?

見えない・わからない事を潰していってください。

A

① 人それぞれの考え方です。

個人的にはご主人と同じ考え方です。

② 余裕は各家庭によって違いますが

一般的な生活を送るなら多少の余裕はあります。

③ 2人目が欲しいなら産んでも良いかと。

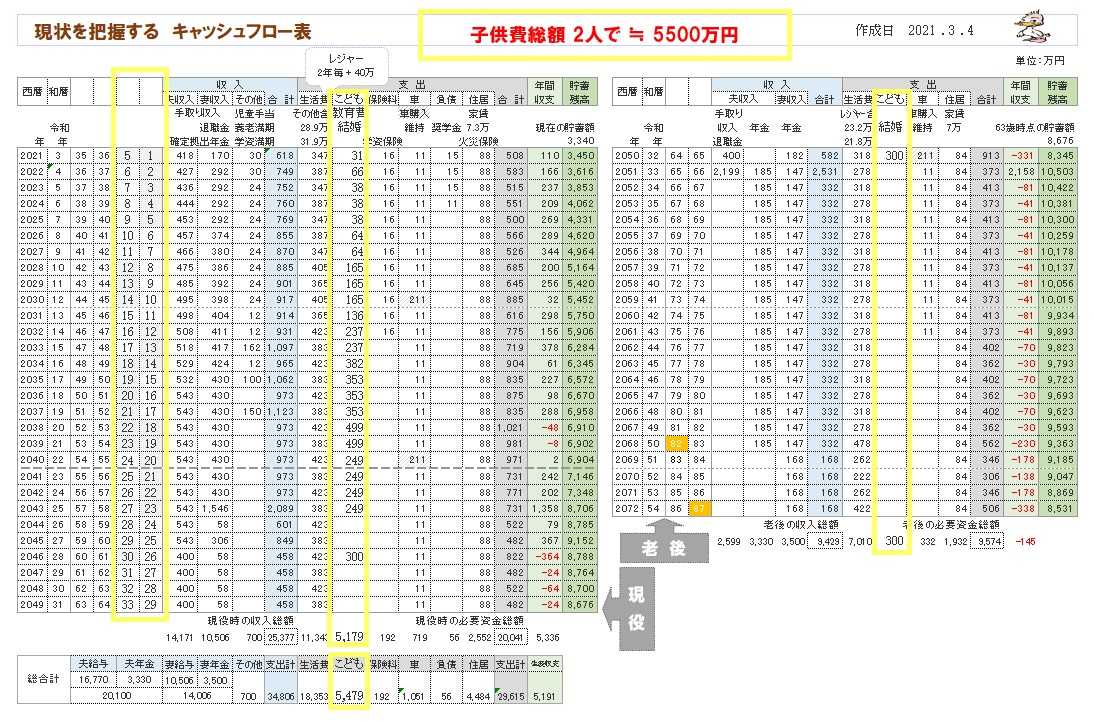

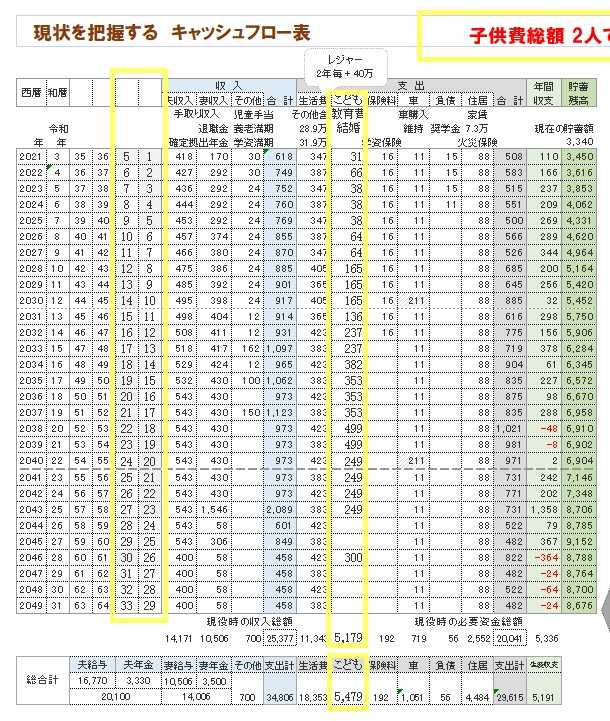

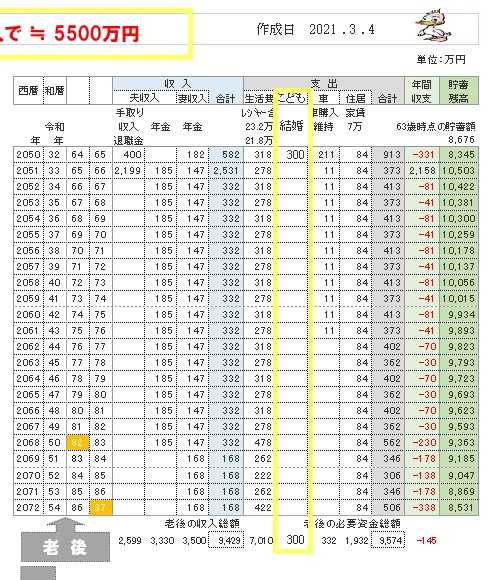

参考事例 《 M家 30代:子供2人 》

2021年3月

※子供2人4人家族のキャッシュフローグラフ。

( 一年ごとの貯蓄残高の推移 )

※同じく キャッシュフロー表。左が現役、右が老後。

読者の皆さんも 参考にして 作成してみましょう。

黄色のワクが、子供にかかる費用部分です。

※現役の拡大。

※老後の拡大。

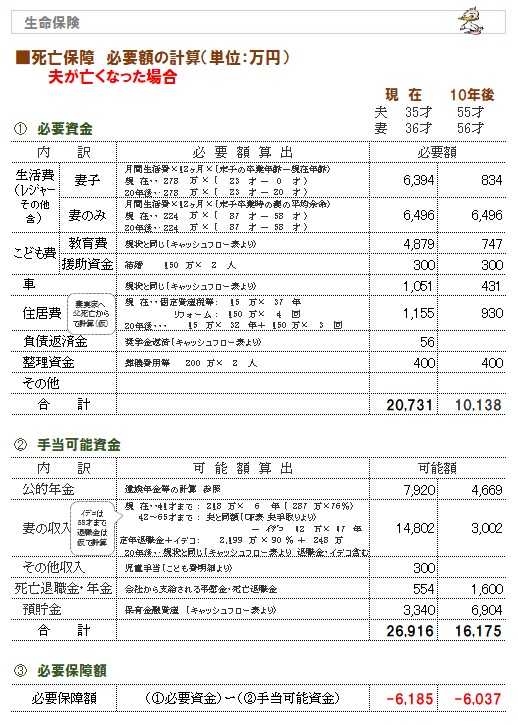

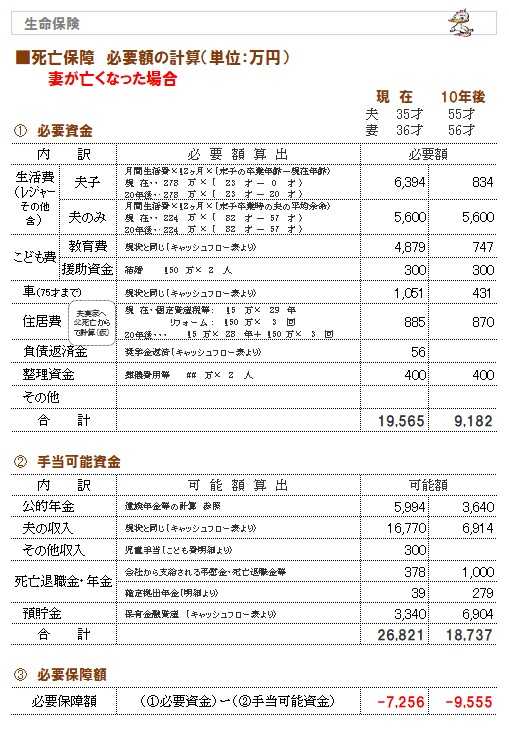

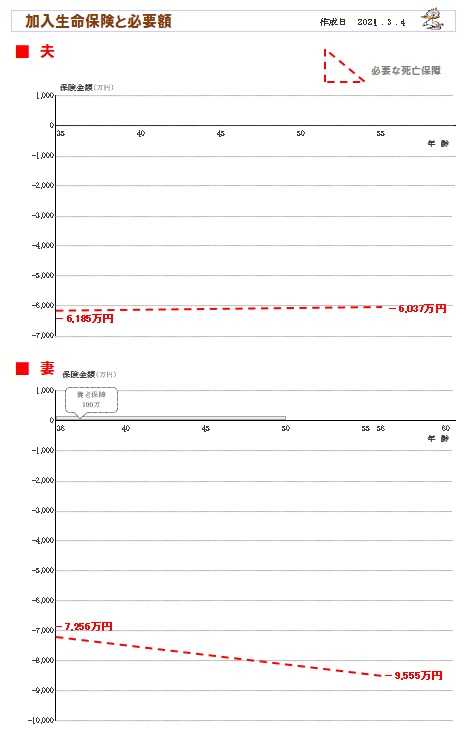

※子供がいる時期の 死亡保障必要額、

どうなるか? きちんと検証してみましょう。

まず、夫は・・?

※そして、妻は・・?

※夫婦の「死亡保障必要額の推移」をグラフで

見てみましょう。

※このケースでは・・

子供が2人いても、フルタイムの共稼ぎなら、

死亡保障が不要なことが分かります。

つまり、生命保険に加入して お金を失う必要がない

・・ということです。

隊長! また おバカさんを発見しました!

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて21年目の

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

宅地建物取引業免許:岩手県知事(5)第2138号

電話:019‐629‐3115 FAX:019-629-3116

メール:fpst@axel.ocn.ne.jp

《 スタッフ & 勤務シフト 》

武田FP 1級FP技能士 宅地建物取引士

自宅:10時~15時 事務所:15時~18時

佐々木FP 3級FP技能士 ( 日本一の )

事務所:10時~15時