車のローンが68000円/月で、

生命保険料は25000円です。

※おバカさんです。

自分の頭で考える生活設計。

1級FP技能士 武田 つとむ

発見したばかりのQ&A記事を取り上げて、

コメントしています。

STOP WAR! STOP PUTIN!

STOP WAR! STOP PUTIN!

Q

夫婦で手取り68万程度あります。

いくら貯金出来るでしょうか?

子供4人(大学生、高校生2人、小学低学年)

出来れば同じような境遇の方が

どの程度貯金しているのかを知って

励みにしたいです。

他の方はどの程度貯金出来ているのか

知りたいと思い質問させて頂きました。

※いくら貯金できるか? は、

固定支出を どれだけ 抑えているか?

次第です。

固定支出が多い人ほど、

残念ながら 貯金が難しくなります。

( 当たり前 )

家計の固定費は以下の通りです。

手取り月収68万(夫52万、妻16万)、

(ボーナス手取:80万)

・家賃:0 (持ち家)

※住宅ローンも無いということでしょうか?

・光熱費:35000 (電気ガス水道)

・子供たちに掛かるお金:200000

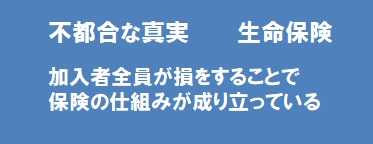

・生命保険:25000(掛け捨て)

※おバカさんです。

子供4人だからといって、実際に

こんなに保険料を払う必要はありません。

高校生以上の子たち対象の保障は

すでに不要になっているものと思われます。

( 死亡保障必要額の計算で 分かる )

ただ、小学生の子対象の保障は

必要かもしれません。

( 計算次第 不要な場合もある )

仮に 小学生を対象に保障が必要な場合、

収入保障保険で備えるなら、

保険料は 数千円/月で済みます。

つまり、2万円前後は うきます。

( 貯金に廻せます これは大きい )

・携帯:40000(4人+Wi-Fi2軒分)

※おバカさんです。

今時、1人10000円も払い続けますか?

・車ローン:68000(2台分)

※おバカさんです。

マイホームなら 金額も大きいので

借金もやむを得ませんが、

それ以外の事に関しては 現金で買おう。

買う現金が無かったら、購入を我慢して、

貯蓄に励みましょう。

・車保険:16000(2台分)

・夫食費:50000(長距離ドライバーの為)

・ガソリン代:40000

よろしくお願いします。

※「生命保険加入は当たり前」

と思ってはいけない。 洗脳されている。

「車の借金購入も 当たり前」

と思ってはいけない。 割高な人生になる。

固定支出をできるだけ少なくすれば、

おのずと 貯金は増えていきます。

( 当たり前 )

A

我が家は子供3人なので参考になるかどうかですが、

上が大学に入学し卒業するまでの6年間の平均です。

(大1、高1、中2)の子供が(大6、大3、大1)に

なるまでの6年間

手取り:960万円

ローン:60万円(住宅ローン)

教育費:275万円(3人共が地元国立大学でした)

生活費:485万円

差引:140万円(貯蓄額)

1人でも自宅外だったらトントン、2人が自宅外や

私立理系だったら赤字だったと思います。

また、車は買い換えていないです。

隊長! また おバカさんを発見しました!

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて22年目の

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

宅地建物取引業免許:岩手県知事(5)第2138号

電話:019‐629‐3115 FAX:019-629-3116

メール:fpst@axel.ocn.ne.jp

《 スタッフ & 勤務シフト 》

武田FP 1級FP技能士 宅地建物取引士

自宅:10時~15時 事務所:15時~18時

佐々木FP 3級FP技能士 ( 日本一の )

事務所:10時~15時