「お宝保険」についてアドバイス

している「専門家」は「業界人」だ。

(当たり前)

狭いコップの中での議論に過ぎない。

業界人の話を真に受けてはいけない。

コップの外に出て、地に足をつけて、

自分の頭でしっかり考えよう。

アクセス数の多かった過去記事を掲載中です。

2016/05/12

自分の頭で考える生活設計。

※消費者の視点。

2016.5.11 日本経済新聞

川鍋直彦さんという人のお話。

※まあ・・ いやになるほどの

コップの中の議論が始まります。

生命保険は出産、子どもの独立、定年など

ライフステージの変化に合わせて

見直すのが大切といわれる。

※そんなことは、業界の希望に過ぎない。

その都度、商品販売をしたいだけ。

(当たり前)

そもそも・・子どもの独立時や、

定年退職時まで

生命保険が必要だとしたら、

それは・・不健全な家計です。

本当に健全な家計では、

赤ちゃんがいても生命保険は

不要だったりしている。

生命保険に数多く加入するほど、

家計は不健全になる。

(当たり前)

不要な保障を減らせば保険料を節約でき、

家計にプラスになりやすいからだ。

日銀のマイナス金利政策の影響で

貯蓄性保険の魅力が低下するなか、

どんな点を踏まえて見直すといいだろうか。

東京・世田谷に住む男性会社員のAさん

(46)は今、ほっとしている。

昨年秋に5歳上の兄から

終身保険を解約して年金保険に入るつもりだと

相談を受けた際、加入を急がないようにと助言した。

※生活設計的には、基本的に・・

終身保険も個人年金保険も

加入しない方がいい。

兄の終身保険は20年ほど前に契約し、

予定利率が3.75%と高かったからだ。

加入を考えた年金保険は65歳から75歳まで

毎月3万円、総額360万円を受け取れる。

Aさんの兄は公的年金だけでは老後資金が

足りないとの不安から着目したが、

予定利率は昨秋時点で1%台だったとみられる。

日銀が今年2月からマイナス金利政策を実施し、

一部の生命保険会社は予定利率を

引き下げ始めている。

「3%台後半の予定利率は貴重」とAさんは話す。

※・・かどうかは、

家計全般を見渡さないと判断できない。

小さなコップの中だけの議論じゃダメ。

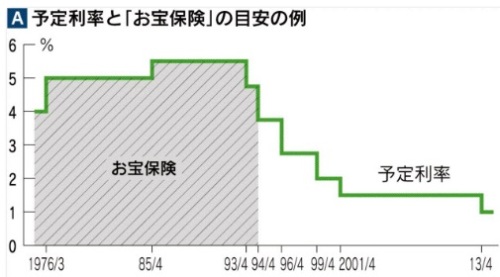

バブル期は5%も

予定利率とは

生保各社が契約者に対して約束する利回りのこと。

足元では1%(金融庁の標準利率ベース)だが、

バブル期は5%以上の例が珍しくなかった。

こうした時期に契約した商品は一般的に「お宝保険」

と呼ばれる。

「3~4%台でも高いので、

基本的に契約の維持を考えよう」

と

ファイナンシャルプランナー(FP)の横川由理氏は助言する。

※業界の専門家は当然そう言うが、

それがコップの中の議論。

家計全般を見渡して生活設計すれば、

「こんなもの解約しちゃえ!」

・・別の結論が出たりする。

(当たり前)

大手生保によると、利回りの高い例が比較的残っている

のが定期死亡特約付きの終身保険という。

※これが典型的なお金たれ流し保険。

こんなものに加入した人は、

おおいに後悔したい。

ただし

定期特約は契約してから例えば10年ごとに更新を迎え、

保険料は上がっていくのが一般的だ。

FPの横川氏は

「30歳で加入した男性が50歳以降も継続する場合、

大まかに言って、特約部分の

毎月の保険料が30歳時点に比べ4倍になる例もある」

と指摘する。

※健全な家計なら・・30歳時点でも

生命保険は不要。

100歩譲って仮に必要だったとしても、

50歳以降も必要だということは無い。

(よほど不健全な家計でない限り)

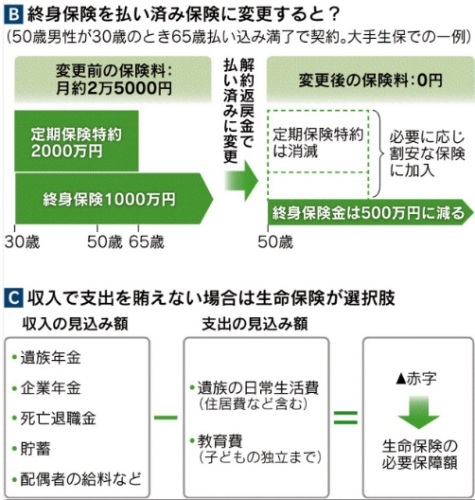

そのため、従来の利回りを維持しながら

保険料負担を軽くすることが重要になる。

50歳男性が30歳のとき65歳払い込み満了で契約し、

終身で1000万円、定期特約で2000万円の

死亡保障をしている場合を考えてみよう。

※そもそも、そんな契約をしてはいけない。

「65歳まで保険料を払う人生」

は、健全な家計ならあり得ない。

(保険業界はもちろん望むが)

まず手を付ける余地があるのが定期特約部分の解約。

※最初から契約しなければいい。

大手生保の試算によると、特約を解約すれば

毎月の保険料は約2万5000円から約1万8000円に下がる。

ただし減らせるのは7000円程度にとどまる。

定期特約の保険料は掛け捨てだが、解約返戻金のある

終身の保険料は高めに設定しているからだ。

部分解約で負担減

これより保険料負担が軽くなる可能性があるのが

終身保険の部分解約だ。

定期特約は維持する一方、終身の保険金を減らす。

例えば1000万円の保険金を500万円にすると、

毎月の保険料は合計で約1万6000円になる場合がある。

解約返戻金の一部を受け取れるので、

老後資金や教育資金に充てたりするのもいいだろう。

保険料負担をさらに軽くするには

「終身保険を払い済みに変更するのが選択肢になる」

(FPの柳沢美由紀氏)。

※全てを解約にさせないために、

「払い済み」を奨めるケースがよくあるが、

こんな中途半端なことをしてはだめ。

我が家のお金の一部が

融通がきかない状態で放置される。

家計全般を見渡したら・・

こんなものはさっさと解約して

別の事に充当した方がお得

・・ということがよくある。

いま契約している保険料の払い込みをやめ、

解約返戻金で加入できる分の保障額に減らす方法だ。

例えば50歳時点で払い済みにして保障額を500万円、

変更後の保険料負担をゼロとする(図B)。

特約部分はなくなるが、予定利率は維持できる。

当面の保障が500万円では不安だという人は、

新たに別の生保の定期保険などに入るのが一案になる。

※おいおい、さらに保険に入らせる?

50歳ぐらいの人は、

500万円の保障すら いらない。

(当たり前)

最近はネット生保で保険料が割安な定期保険がある。

加入のハードルは高くなるが、非喫煙者や

BMI(体格指数)の値が基準を満たす人向けに

保険料を安くする商品もある。

大手銀行の定期預金金利の大半が0.01%なのに

比べると生保の予定利率でも高くみえる。

しかし

「貯蓄型保険に新たに加入するのは避けた方がいい」

と柳沢氏は話す。

こうした商品は契約時点の予定利率をずっと適用し、

市場金利が将来上昇に転じても、

いまの低い水準で資金が固定されるためだ。

「保険は万が一に備えるための商品

という位置付けをより強く意識することが大切」

(柳沢氏)だ。

※強く意識して生活設計すれば、

できるだけ生命保険には

入らない方がいいことが分かる。

一般の人に終身保険は不要。

それでも必要以上に保障を付けていないかを見直す

ことは欠かせない。

家族がいるなら自分が死亡したとき得られる

遺族年金や死亡退職金などの収入見込み額を算出。

残された家族の生計費、子どもがいる場合は教育費など

を合計して支出見込み額を出し、差し引きして赤字なら、

それが必要保障額だ(図C)。

※・・と説明されても、一般の人が

自分で算数するのは無理でしょう。

そのうちに当ブログで、それが

できるようにしたいと思っています。

(思うだけなら誰でもできる)

必要額は主に死亡保障で備えるのが選択肢だが、

定年を迎えて夫婦だけの生活になるケースでは、

医療保険や介護保険中心にするのが一案だ。

※さすが業界人、別の商品を

お奨めしています。

一生・・死ぬまで保険料(お金)を

たれ流せ・・と言っています。

もちろん、医療保険や介護保険に

加入してはいけない。

ただ高額療養費など公的な制度もあるので、

自己負担は一定額にとどまる。

※公的な制度が無くたって、

医療保険などに入るのは大損。

加入しない方がお得。

そのお金を貯蓄しよう。

貯蓄も踏まえて必要な保障額を慎重に見極めよう。

※そんなもの・・ 素人が

見極めることができるわけがない。

結局、「常識」は業界が作っている。

このような話を真に受けないように。

洗脳されないように・・。

コップの中で洗脳されるおバカさん

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて15年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。