他の借入が400万円ほどあります。

※おバカさんです。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、

コメントしています。

Q

お詳しい方教えてください。

現在、家を購入しようか検討中です。

ただ他社からの借り入れが400万ほどあり、

これは住宅とは全く関係ありません。

※おバカさんです。

マイホームを取得するのであれば、

①他の借金は整理整頓したい。

②最低 土地代ぐらいの現金は用意したい。

今まで特に支払いに遅延はなく、

家のローンが組めたとしても問題なく支払える

と思います。

※おバカさんです。

軽く考えているようですが、

借家での生涯と 持ち家での生涯とでは、

それぞれの「住居費総額」は、

圧倒的に後者の方が大きい!

という現実があります。

「住居費」の負担が小さい「賃貸生活」を

しながら、借金返済をしている人が、

マイホームを取得してしまったら、

確実に家計破綻に まっしぐら!

・・・そんな人生が待っています。

皆さんにお聞きしたいのは、

よく家のローンの歌い文句で

「他社借り入れもまとめられます」的な文言を

見ますが、これは住宅ローン金利で、

他社もまとめますよ、という意味でしょうか。

※おバカさんです。

何のための借金なのか分かりませんが、

「おまとめ」してしまって、

今後延々と 35年とかで払っていきますか?

例えそうでなくても、

支払いは1本にまとめられるに越したことは

ないので、そうしたいと思ってるのですが。

※おバカさんです。

まず、「賃貸生活で借金返済中」ならば、

「マイホームが欲しい♪」

なんて思ってはいけない。

金融機関が「大丈夫です ご利用ください」

って言ったって、ホイホイ借りてはいけない。

ハウスメーカーが「楽勝です 大丈夫です」

なんて言ったって、言いなりになってはいけない。

「地獄の入り口に立っている」

ことを、しっかり認識しましょう。

きちんと 生活設計の意識を持とう。

ちなみに47歳なので、年齢も関係しますかね?

※おバカさんです。

その年になるまで、何をしてきたの?

400万の借金はあるけど、貯蓄はゼロ?

マイホームを考える前に、老後を心配しよう。

きちんと生活設計

冒頭でも触れましたが、支払いには問題ないと思います。

※おバカさんです。

マイホーム購入どころの話ではない、

真剣に自分の生涯を考えてみましょう。

下に、生涯借家の人生の「住居費総額」と、

生涯持ち家の場合の「住居費総額」の

比較ができる一例を、掲載します。

( 顧問会員の事例です )

A

地域によりますが

ろうきんがおまとめ住宅ローンを取り扱っています。

https://www.rokin.or.jp/loan/housingloan/plus500/

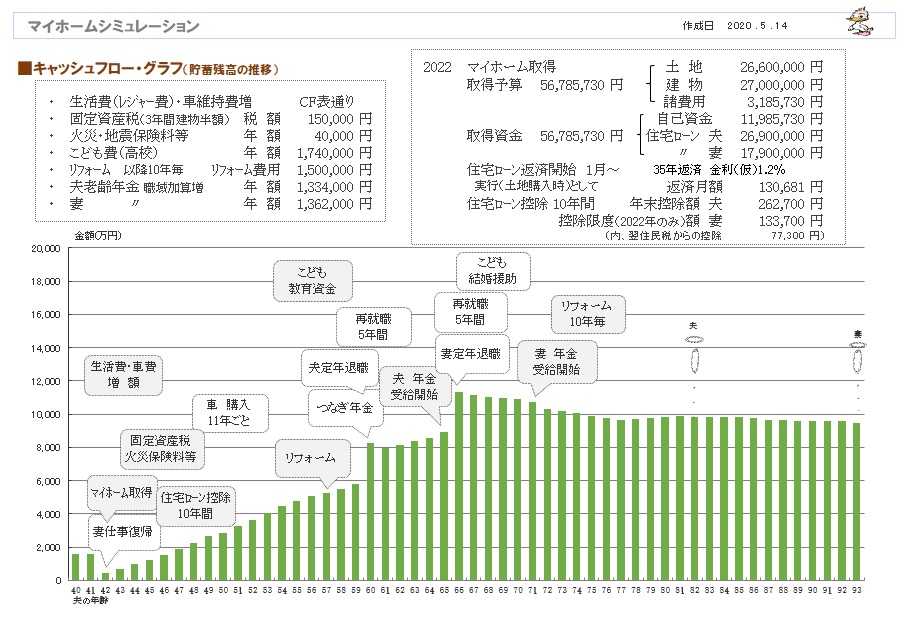

『 これからの人生の 住居費総額 』

賃貸の人生 :4,456万円

持ち家の人生:8,510万円

《 U家 40代:3人家族 》 2020年5月

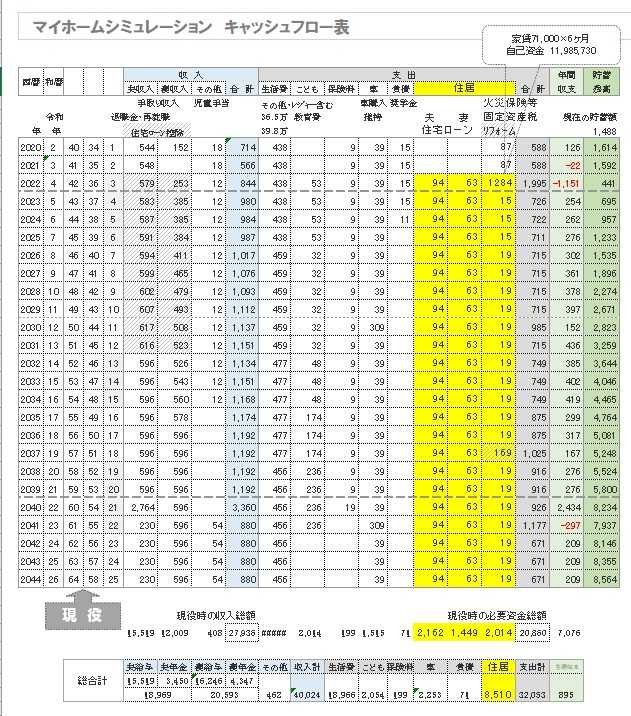

※一生 賃貸住まいのキャッシュフローグラフ。

( 一年ごとの貯蓄残高の推移 )

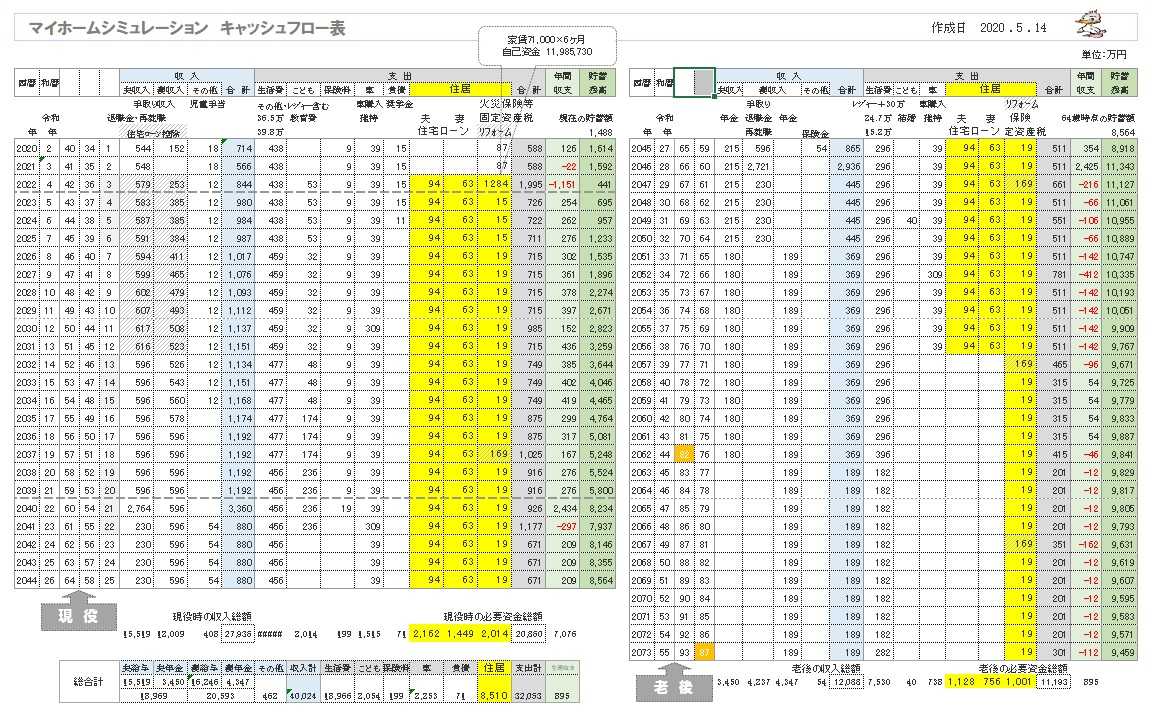

※グラフの根拠になる キャッシュフロー表。

左が現役、右が老後。

※現役の拡大。

※老後の拡大。

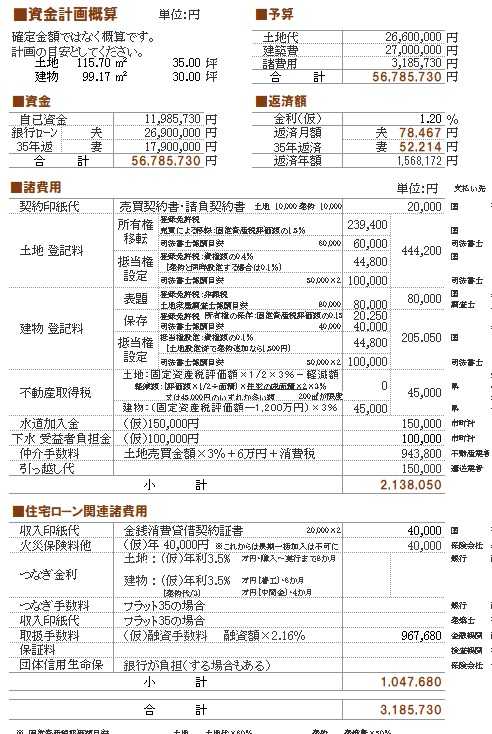

※マイホーム取得の資金計画。

※マイホーム取得後のキャッシュフローグラフ。

※グラフの根拠になるキャッシュフロー表。

左が現役、右が老後。

※現役の拡大。

※老後の拡大。

※参考にして、自分たちのキャッシュフロー表を

作ってみましょう。

《 当FP事務《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

隊長!また おバカさんを発見しました!

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて21年目の

ファイナンシャル・プランナー事務所

(有)エフピー・ステーション

宅建業免許:岩手県知事(5)第2138号

電話:019‐629‐3115 FAX:019-629-3116

メール:fpst@axel.ocn.ne.jp

《 スタッフ & 勤務シフト 》

武田FP 1級FP技能士 宅地建物取引士

自宅:10時~15時 事務所:15時~18時

佐々木FP 3級FP技能士 ( 日本一の )

事務所:10時~15時