その後の人生、遺族年金とかは、

どうなっていったんでしょう?

※さらに、老後はどうなっていくんでしょう?

アクセス数の多かった過去記事を掲載中です。

2020/02/14

自分の頭で考える生活設計。

1級FP技能士 武田 つとむ

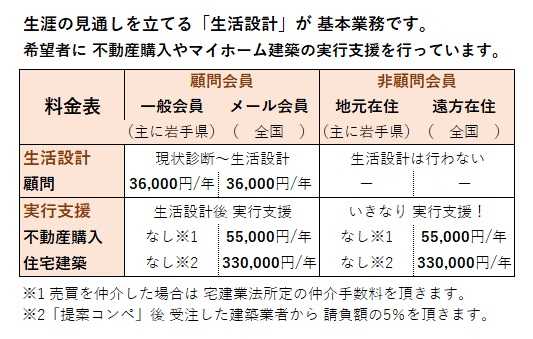

〇メール顧問会員のNさん(50代)

(相談:ライフプランニング)

2020.1.21 新規 メール顧問会員 申し込み。

2020.1.22 新規 メール顧問会員。

2020.2.12 現状診断。

メールをいただきました。

武田様、お世話になっております。

現状診断、本当にありがとうございました。

それから、昨日は返信できず、申し訳ございませんでした。

一昨日までは、とても心待ちにしていたのですが、

急遽、数年ぶりに、眼科・歯科医院に行かなければ

ならなくなり、帰ってからもどっと疲れが出て、

さっと読むことしかできませんでした。

※あ・・ そういうことだったんですね。

今は快復できたんでしょうか?

今日、現状診断を読んでの感想は、

今のままでも何とか老後破産せずにいけそうで、

少しほっとしている というところです。

※キャッシュフローグラフで、将来を、

一生の状況を確認することができます。

読者の皆さんも、記事の事例を参考に

自分のモノを作ってみましょう。

ただし、無駄も多いので、改善しないと とは思いました。

※Nさんの場合は・・

生命保険でお金をたれ流しています。

住宅ローンでお金をたれ流しています。

もう これは、生活設計するうえでの骨格部分です。

枝葉の部分に拘るのではなく、

骨格部分にメスを入れる覚悟が必要です。

まだ、あまりCF表をいじってはないのですが、

特約のたくさんついた保険を早めに解約して、

住宅ローンの返済をし、

終身保険は個人年金が終了する70才以降に、

徐々に解約して現金化するといいのではという気がしました。

※そう・・ですか。

保険屋さんや保険商品をまったく疑うことなく、

しっかり信用しているようです。

ただやはり、今すぐというのは難しいです。

1~2年先に、いろいろ行動しようと考えています。

とりあえず、

今年は、住宅ローンの一部繰り上げ返済をするつもりです。

診断をされて、気づかれたかと思いますが、

一時払い終身保険や、前納した保険のお金は、

ほとんど主人の死亡保険金から出ています。

※はい、そうだろうと思って見ました。

死亡保険金のような大金の支払いの場面は、

保険屋さんにとって 大きなビジネスチャンスです。

「このまとまったお金で〇〇保険に入って

将来のお金を確保しておきましょう」

たいていの場合は、保険屋さんの営業行為通り

の結果になります。

が、やはりここは、売る側の話をそのまま

鵜呑みにするのではなく、自分の頭で考えていれば、

お金のたれ流しをしないで済みました。

結構な額で、それこそすぐに家も建てられましたが、

その後の生活費や子供たちの教育費がどれくらいかかるか

わからないので、その時には家はあきらめました。

※いきなり、マイホーム!・・ではなく、

その時点で 生活設計!・・していれば、

と悔やまれます。

その時点で将来が見える状況が作れれば、

生命保険でお金をたれ流すことも、

住宅ローンでお金をたれ流すことも、

まったくありませんでした。

それこそ、一時払い終身保険は、お金が足りなくなったら

少しずつ解約して使えるからと言われたので、加入しました。

※「売る側の話を鵜呑みにした」ということです。

民間の一保険会社の約束事を、そのまま鵜呑みに・・。

安易に信用してはいけない。

その終身保険が約束している将来の収益は、

あくまで、数十年先まで その保険会社が

健全であれば・・という前提があってのことです。

保険会社の破綻で、大きく元本割れするのは、

終身保険や個人年金などの貯蓄性保険です。

終身保険で将来もらえる金額は、絶対ではない。

数十年等・・期間が長いほど、危うい。

『保険で貯蓄してはいけない!』

と、私がいつも言っている理由の一つです。

しかしながら、有難いことに、

遺族年金とパート収入で、十分暮らすことができたので、

手をつけずに今まで来れました。

※年金を信用しない若者(バカ者?)が日本中に

多くいるようですが、年金は老後にもらうだけの

ものではありません。

一家の大黒柱の死亡の際に、遺族の生活を

支える素晴らしい仕組みにもなっています。

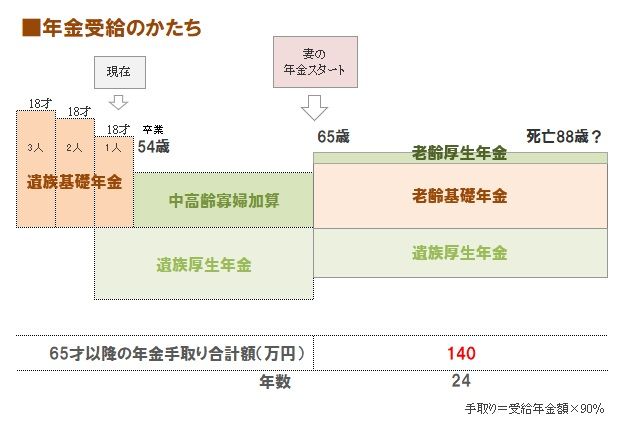

※下は、一般的な遺族年金等の受給の仕組みです。

長男が大学進学の時は、ちょっと苦しかったのですが、

逆にお金がないと思うからこそ、

長男は頑張ってくれたのではないかと思うのです。

私立の薬学部でしたが、授業料が半額になる特待生を、

ずっと続けてくれて、自宅通学でしたので、空いた時間は

アルバイトもし、かなり負担を軽くしてくれました。

※彼なりに お母さんのために頑張ったんですね。

私自身は、

主人が死亡時、次男がまだ3歳で、専業主婦だったため、

特殊な能力や資格もなく、パートがやっとでした。

それでも、パソコンを使う必要があり、少しずつですが、

検索の仕方やエクセルでの表づくりができるようになり、

今に至っています。

しかし、男性顔負けにバリバリ働いてというのは難しいので、

いかにして、今あるものを減らさないかという思いで、

金融の知識の学びや情報収集をしてきました。

※まあ・・今の金融業界が教える金融知識は、

あまり 普通の生活には役に立ちませんが・・。

( 生活設計的には 逆に害になったりしている )

むしろ、初心者が学ぶと そのまま洗脳されて

しまうことになりそうです。

金融知識よりも、生活設計をしっかり学びたい。

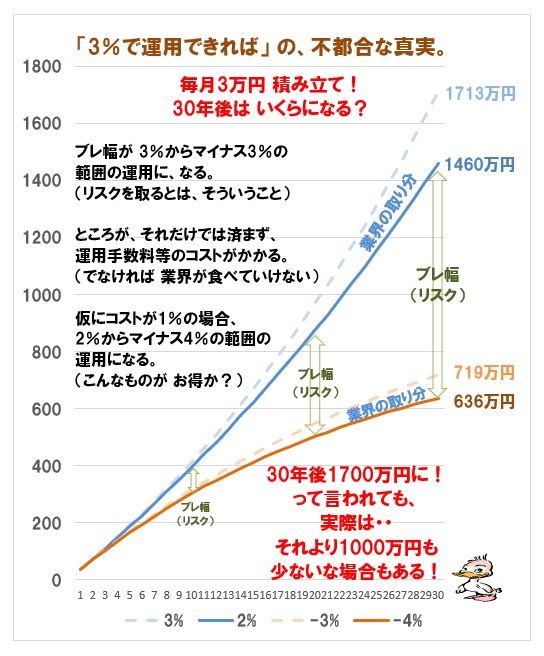

「3%で運用できれば・・」は、ただのアホ話。

確定申告にも2.3度行ったことがあるので、今現在の扶養とか

税金に関することは、ある程度分かっているつもりです。

しかしながら、

これから先の年金を受け取るようになってからの、

税金や健康保険料の計算がよくわかりません。

※そのような細かな枝葉の部分のお話や計算は、

大した問題ではありません。

当事務所が作成している資料の「年金手取り額」は、

単純に90%で計上してキャッシュフロー表に

反映させています。

つまり、老後の税金や社会保険料は、

年金収入の10%ということで計上しています。

( 今回の現状診断も その通り )

そのような枝葉のことよりも・・

ぜひ、生活設計の骨格部分をしっかり

身に付けて、意識改革してほしいと思います。

私たちは資本主義経済の社会で暮らしています。

各業界・各企業の「売るための」発信情報に

さらされる日々を過ごしています。

その中にいれば、だれであっても例外なく

大なり小なり「洗脳」されているものです。

「自分は洗脳されているかもしれない」

と、謙虚な気持ちになった上で、

あらためて、物事を考えてみませんか?

またあらためて、質問させていただきますので、

どうぞよろしくお願いいたします。

長文になり申し訳ございません。

※ぜひ、生活設計の骨格部分を意識してみましょう。

「業界の説明」を鵜呑みして、

そこを、物事を考えるスタート地点にしては

いけない。

現状診断が終わりました。

2020.2.12

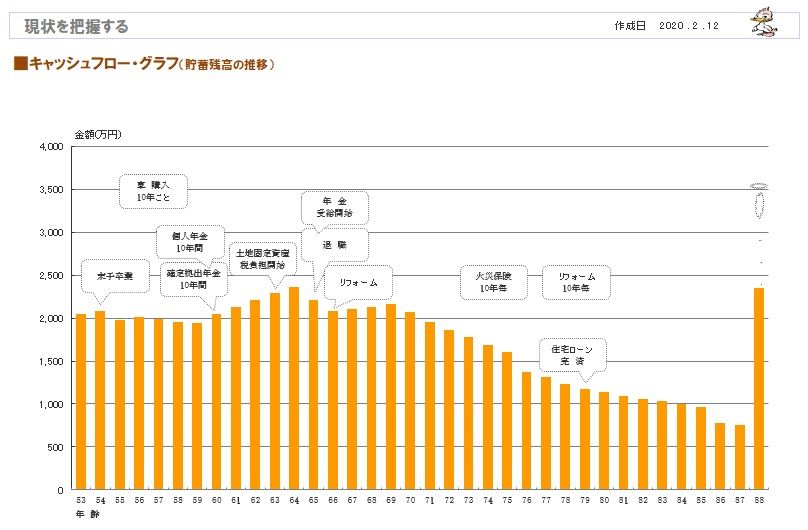

※キャッシュフローグラフ(貯蓄残高の推移)。

※人生最後の年に、にょきっと貯蓄が増えるのは、

終身保険です。 ( 意味あるか? )

※上記グラフの根拠になるキャッシュフロー表。

左が現役、右が老後です。

※読者の皆さんも、参考にして・・ぜひ、

自分のモノを作ってみましょう。

将来が見えるようにしておければ、安心して

生活をしたり、お金を使ったりできます。

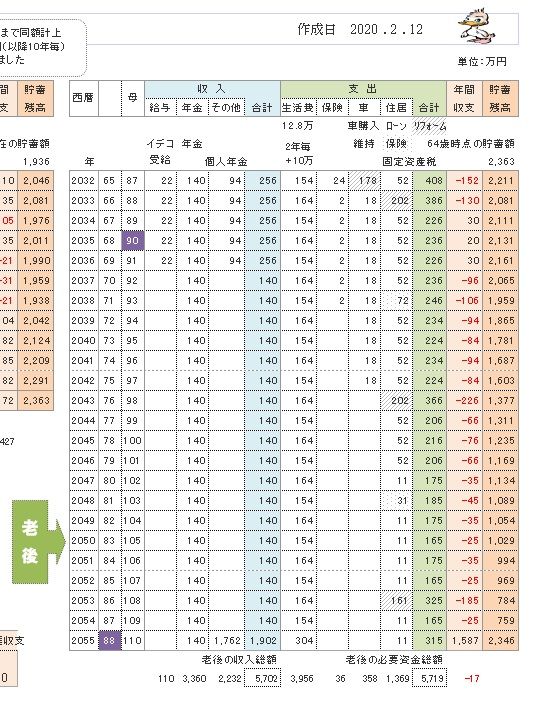

※現役の拡大。

※老後の拡大。

※生活設計する上で、ちょっと大変な作業になるのが、

年金の仕組みの把握や受取額の計算です。

Nさんの場合は、以下のような年金受け取りになります。

※Nさんは、ご主人と死別しており、これまで

女手一つで 子供3人を育ててきました。

そのようなケースでの年金受給は、

上の絵のようなかたちになります。

65歳以降は、手取り年金額は 140万円になります。

※その計算根拠は、以下です。

※読者の皆さんも、自分の年金を計算して

その目安をつかんでおきましょう。

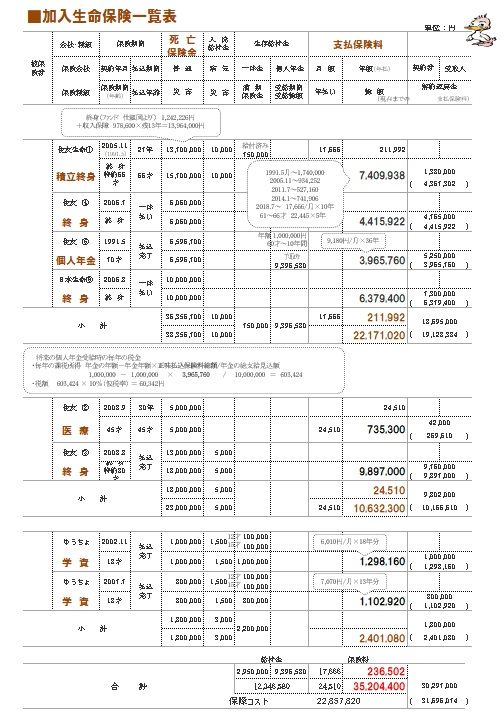

※下は、Nさんの生命保険加入状況です。

現在の家族構成の状況から、Nさんは死亡保障不要です。

( 計算するまでもないので 計算は省きました )

※契約通り・・最後までお金を払うと、

保険料総額は3,520万円になってしまいます。

( 立派な家が建つ! )

これらの保険で Nさんがかけている死亡保険金は

3,630万円!・・です。

長男にも1,800万円! の死亡保障が・・。

無駄な保障のためにお金を払っています。

もったいない。

Nさんは、住宅ローンも返済中です。

借金の返済があるのであれば、生命保険に払う余裕

のお金があったら、借金を少しでも減らした方が、

家計全体ではお得になり、

合理的な選択ということになります。

※余裕のお金があったら、借金を減らした方がいい。

日本の年金制度は スグレモノ!だべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて22年目の

ファイナンシャル・プランナー事務所。

(有)エフピー・ステーション

宅建業免許:岩手県知事(5)第2138号

電話:019‐629‐3115 FAX:019-629-3116

メール:fpst@axel.ocn.ne.jp

《 勤務シフト 》

武田FP 1級FP技能士 宅地建物取引士

自宅:10時~15時 事務所:15時~18時

佐々木FP 3級FP技能士

事務所:10時~15時