『間違いだらけの生活設計』

繰上受給のデメリットが

見つからないのに。

※おバカさんです。

自分の頭で考える生活設計。

1級FP技能士 宅地建物取引士 武田 つとむ

発見したばかりのQ&A記事を取り上げて、

コメントしています。

Q

年金をなぜ皆様は繰り上げ受給しない

のでしょうか?。

調べたら、厚生年金を繰り上げ受給して

いる人の割合は全体の0.5%しかいなく、

大半の99.5%の人は

65歳から年金をもらっているそうです。

60歳からもらった場合、80歳10ケ月で、

65歳からもらっている人と

トータル金額が逆転するそうですが、

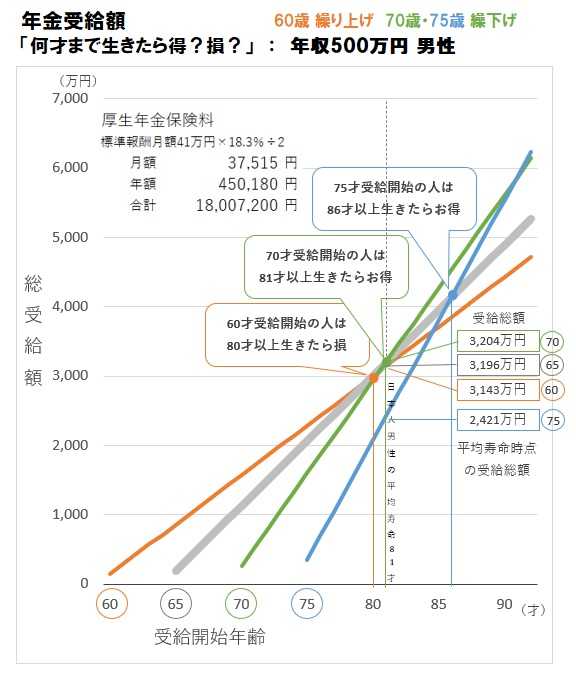

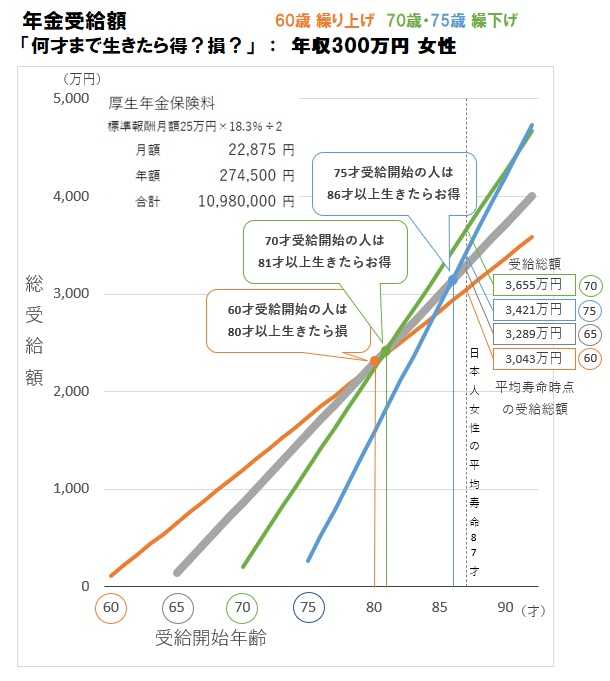

男性の平均寿命は81 歳で、

寿命の平均値は85歳です。

85 歳まで生きた場合、

添付画像の内容で200万円のプラスに

なりますが、それでも人生の終了時点で、

200万円のプラスしかありません。

※「人生の終了時点は85歳」とは

限りませんよ。

当然 それぞれの人で異なるし、

半分以上の人が もっと長生きします。

長生きするほど 受給額の差は広がります。

また、200万円「しか」というお話ですが、

( 一部の富裕層は除いて )

高齢になった時点での200万円は、

大きいものですよ。

50万円、100万円が すごく貴重です。

85歳まで生きられる保証もありませんので、

早くもらってしまう選択肢とあるとは

思うのですか、

なぜ99.5%の人は年金支給を65歳まで待つ

のでしょうか?。

仮に60 歳以降も働くにしても、

年金+給料+ボーナスが月47万円を超えない

場合、年金は減額されないと聞きました。

シニア社員では、そんなに稼げず、

47万円を超えるのは困難と思います。

働きながら、年金をもらう事も可能です。

色々考えても、

年金を繰り上げ受給するデメリットが

見つからないため、

65歳まで年金支給を待つメリットは

何があるのか教えていただきたく

よろしくお願いいたします。

※老後の生活設計では「繰上げ」ではなく、

むしろ「繰下げ」を真剣に考えるケース

の方が多いように感じています。

以下のような現実があります。

参考にして 真剣に考えてみましょう。

A

早期退職組です。

繰り上げ受給を考えずにここまできました。

理由は繰り上げをすると月々の受給額が

65歳からより少なくなるからです。

早期退職は予定内だったので貯蓄に努め,

なおかつ財形年金や個人年金保険に

取り組んできました。

国民年金保険料は退職後も40年になるまで

払いました。

頑張ってきたおかげで今年の5月から

特別支給の厚生年金をもらいます。

A

私は65歳の昨年まで働き、

そこから受給開始しました。

60歳以降は給料、ボーナス減りましたが、

特別支給の厚生年金をプラスすると

47万超えで年金はカットされてました。

私もいろいろ考えましたが、結果的に、

以下にも書かれてますが、

デメリットを優先した感じですね。

繰上げ申請が影響する年金制度など

・老齢年金の繰上げ請求後は国民年金の

任意加入や、保険料の追納ができなくなる

・共済組合に加入経験があるときは、

原則共済の老齢年金も同時に繰上げ請求となる

・繰上げ請求すると、厚生年金基金から

支給される年金も減額される場合がある

・繰上げ請求した老齢年金は、65歳に達する

までの間は、他の年金との併給はできない。

具体的には、

遺族厚生年金や遺族共済年金など、

他の年金と老齢年金を同時に受け取ることは

できないので

いずれかの年金を選択することになる

・繰上げ請求した日以後は、

国民年金の寡婦年金は支給されず、

受給中の場合は寡婦年金の権利がなくなる

・繰上げ請求後は、事後に生じた重篤な障害

などによる障害基礎(厚生)年金を請求

することはできない

・65歳になるまでの間、雇用保険の基本手当や

高年齢雇用継続給付が支給される場合は、

老齢厚生年金の一部または全部が支給停止される

・厚生年金保険の長期加入者や障害者の

特例措置を受けられなくなる

A

繰上げ受給のことは知らない方が多い

と思います。

また再就職等で収入のある方は、

繰上げ受給に魅力を感じていないのでは

ないでしょうか。

65歳未満の公的年金控除額は60万です。

65歳からの公的年金控除額は110万に

なりますし、

離職していれば配偶者控除や基礎控除も

年金所得からの控除になりますので

受給額が200万を越えても非課税かもしれません。

遅らせて受給することで、

無駄な税金を払わなくて良い人もいるでしょう。

逆に遅らせて受給することで、

非課税でなくなる人もいるでしょう。

繰上げ受給しないと生活ができない人もいる

でしょうし、

繰上げ制度を利用すると減額受給になるため、

高齢になってから生活できない人もいると

思います。

高齢になってからの生活費を考慮し

繰下げ制度を利用する方もいらっしゃいます。

個人毎にメリットデメリットは変わります。

繰上げ受給には、多くのデメリットがあり

キャンセルもできないため、

十分な検討が必要と考えます。

少なくとも以下の概要を理解した方が良い

と思います。

https://www.nenkin.go.jp/service/jukyu/roureinenkin/kuriage-kurisage/20140421-01.html

※年金と生活設計に興味がある方へ。

本ブログ トップ画面の右帯に、

「ギャラリー 自分で年金計算して生活設計」

という事例集がありますので、

そちらで内容を確認してください。

( 大きな画面で 鮮明に見えます )

その①「条件を設定した事例」

その②「顧問会員の生活設計の事例」

老後に備えて、自分で生活設計が必要だべ。

・・っと。

《 質問希望? 》

ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

メールで質問や相談を頂けば 記事上でコメントします。

《 顧問会員希望? 》

22年間 実施してきた キャッシュフロー表作成等の

生活設計業務は、2023年9月で終了しましたが、

ご本人がする生活設計の個別・具体的なアドバイスは

行います。「生活設計アドバイス」1万円/年です。

マイホーム取得の実行支援は、引き続き行います。

「土地購入」3万円/年、「住宅建築」10万円/年です。

過去のメール顧問会員とまったく同じ支援を行います。

( 過去記事で 実際の支援状況を確認してください )

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、消費者側に立ち続けた22年間、

「 FP事務所(有)エフピー・ステーション 」

で つちかったスピリットを そのまま引き継ぎ、今後も

消費者側に立った情報発信や実行支援をしていきます。

23年目です。

「武田つとむ ファイナンシャル・プランナー事務所」

岩手県盛岡市 メール:fpst@axel.ocn.ne.jp

1級FP技能士 宅地建物取引士 武田 つとむ